拼多多的创始人黄峥是前谷歌算法工程师,从谷歌离职后曾多次创业。

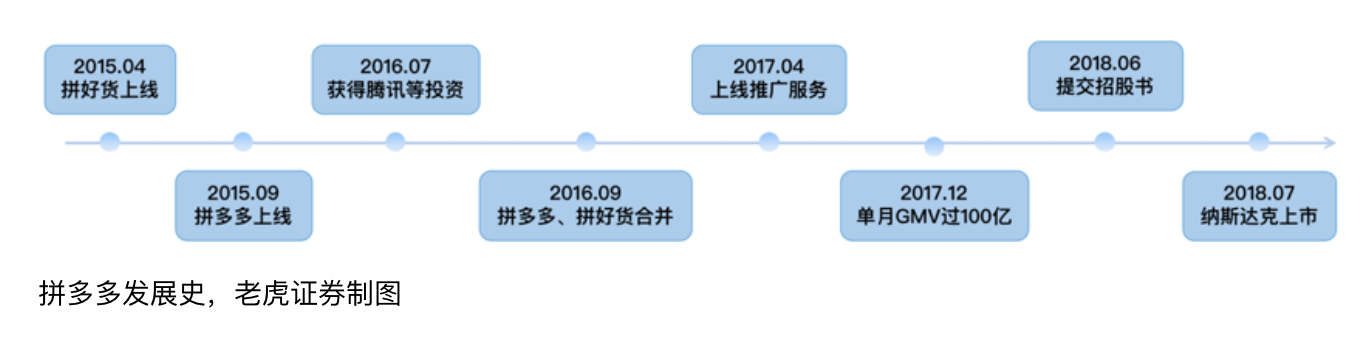

2015年4月,黄峥创立水果自营电商拼好货。2015年9月,黄峥又从他的游戏公司(拼多多母公司-上海寻梦科技有限公司)孵化电商平台拼多多。

由于生鲜自营这个品类烧钱太快,且对供应链和物流要求太高,拼好货团队难以为继,一年后拼好货跟拼多多合并,成为了现在的拼多多。

2017年合并后的拼多多从自营转型为平台,坐上了销售的火箭。

发展阶段

第一个阶段:拼好货、拼多多探索期,一个自营一个平台,直到两家合并。第二个阶段:裂变爆发期,2017年全面平台化,靠微信生态突围而出。第三个阶段:全民网购平台,通过品类扩张和营销推广,GMV快速突破1000亿。

在这个过程中,拼多多的用户群也在向上拓展,从本身只关注价格的拼团人群,到微信内的熟人关系带货。

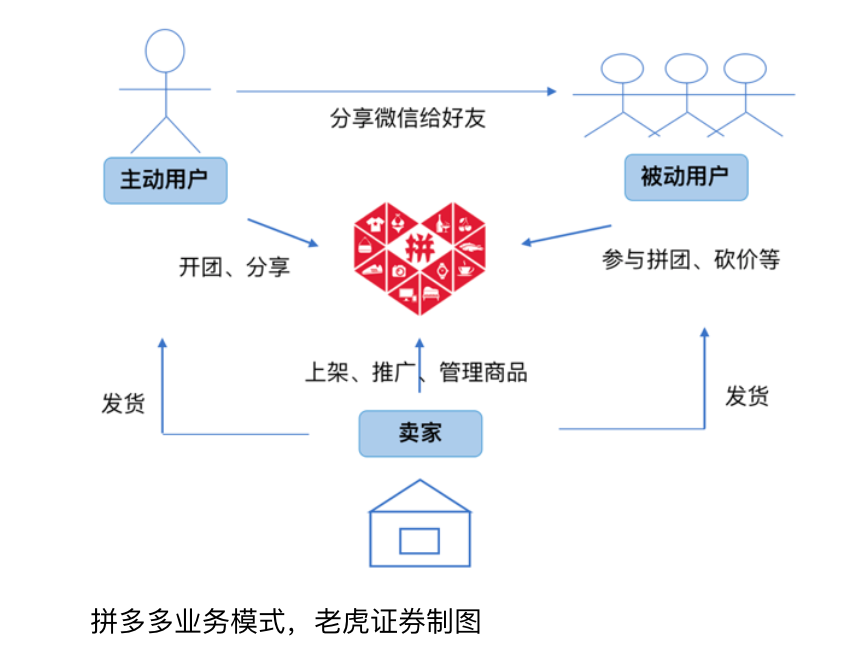

业务模式:拼多多证明了微信流量的电商价值

对电商来说,流量就是基础设施。

中国互联网两极——腾讯和阿里——各自垄断社交和电商,他们相互隔离,几乎没有互动性。

而拼多多巧妙地融合了两者的长处,将电商需求植入到微信程序,依附着微信满溢的流量杀出一条千亿之路。事实上,社交电商不是拼多多首创,微博、小红书完美验证了网红带货模式。

腾讯系电商也不是只此一家,京东早在2015年就占据微信钱包的购物入口,由于没有契合的应用场景,打开率极低。

但只有拼多多实实在在证明了微信流量的电商价值,一手打造了适合微信的电商场景。

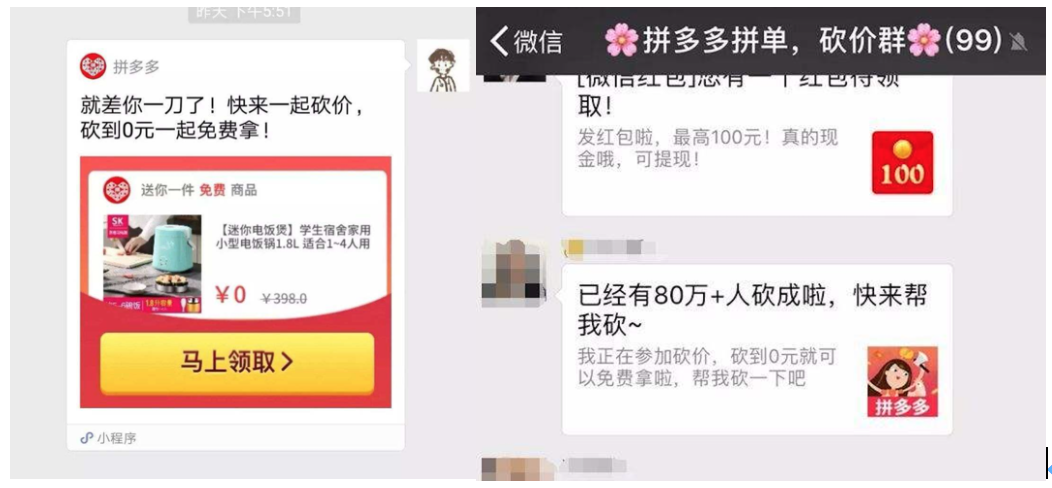

过去电商是弱关系、社交则是强关系,拼多多先是通过拼单建立了强关系的电商场景,使相同需求的人聚集起来,拼单团购创造爆款,找到自己的流量突破点。

而后通过微信群、朋友圈病毒式传播,通过 “砍价免费拿”、“开团1分钟抽奖”、还是“助力免单”等模式将购物游戏化,充分利用社交关系,靠熟人带货形成裂变增长。

加之产品设计精巧便捷,有效提高了转化率。

运营及财务数据分析

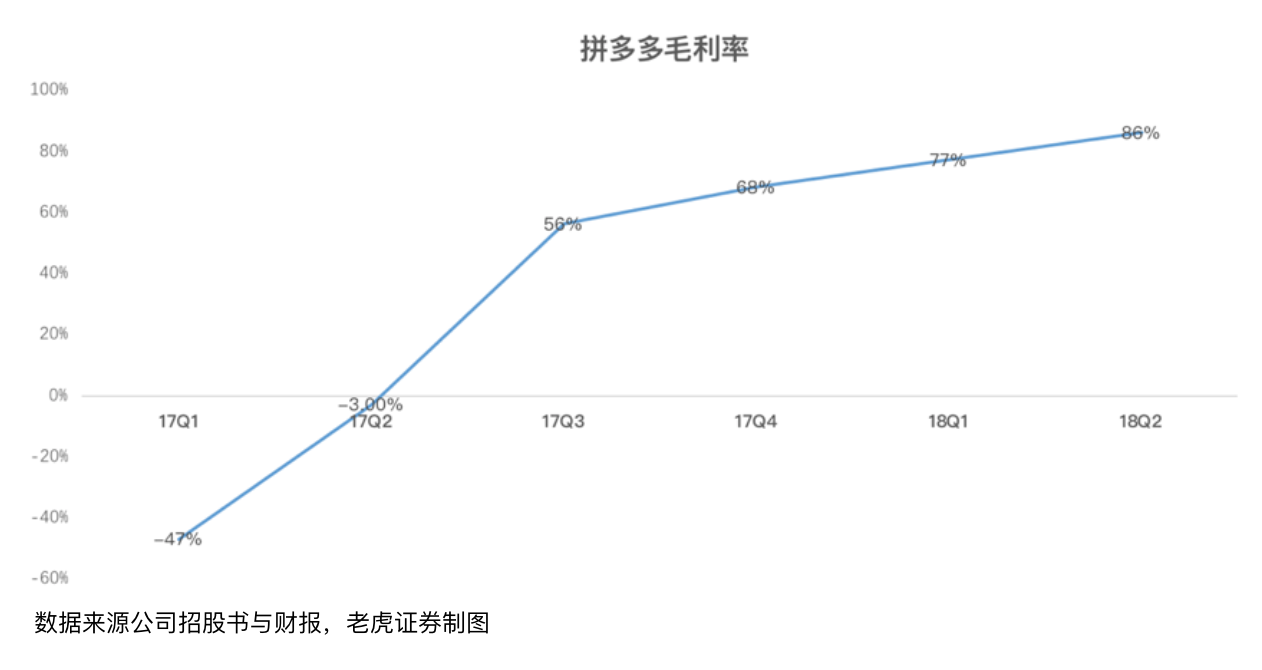

2019Q2财报显示,拼多多实现营收72.90亿元,较去年同期的27.09亿元同比增长169%,较今年一季度的45.452亿元环比增长60%,高于市场预期的61.88亿元。

归属于拼多多普通股股东的净亏损为10.033亿元,市场预期亏损22.47亿元,去年同期净亏损64.939亿元。非美国通用准则下,净亏损4.1亿元,同比下降39%,环比下降70%。

1.活跃买家人数保持高增长态势

第二季度,拼多多年活跃买家4.83亿,同比增长41%。根据中国互联网信息中心(CNNIC)的数据显示,截至2018年底,中国网民8.29亿,网购用户规模6.10亿,拼多多已经覆盖超过一半的网购人群。

拼多多APP平均月活用户达3.66亿,较去年同期的1.95亿同比增长88%,较一季度的2.897亿单季竞争7630万,单机净增创历史新高。

如果用消费者数据做横向对比,拼多多已经是当之无愧的电商老二,京东第二季度年活跃买家人数3.21亿,比拼多多少了1.6亿,不到老大阿里的一半。各家电商都在下沉市场抢用户,但数据告诉我们京东季度新增是1080万,阿里是2000万,下沉市场还是拼多多的主场。

2.营收大幅增长,净亏损环比下降七成

财报显示,2019年二季度,得益于平台在线营销技术服务收入的强劲增长,拼多多实现营收72.90亿元,同比增长169%,环比增长60%。其中,在线营销技术服务贡献了总收入的88.71%,达64.671亿元,同比增长173%。

在营收大幅增长的同时,拼多多净亏损也明显缩窄。二季度,归属于普通股股东的净亏损10.033亿元,对比去年同期为净亏损64.939亿元。非美国通用会计准则下,平台归属于普通股股东的净亏损4.113亿元,较一季度13.791亿的净亏损环比下降70%。

商业模式

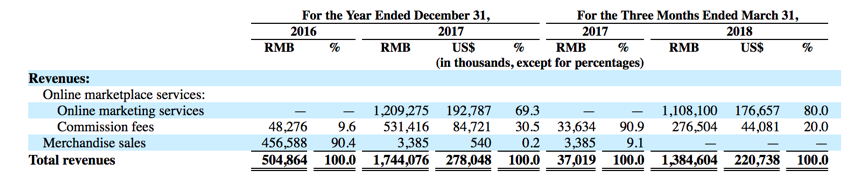

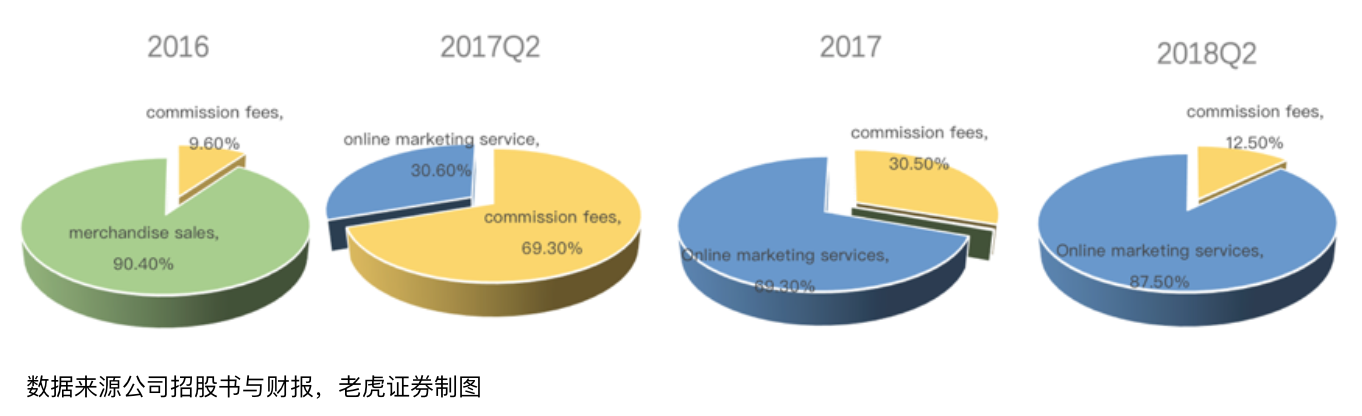

根据拼多多招股书显示,公司收入分为线上平台服务收入和商品销售收入,线上平台服务费又包括线上推广服务收入和交易佣金,模式跟淘宝如出一辙。

商品销售收入主要是之前拼好货留下的自营商品收入(拼多多和拼好货合并于2016年9月)

2017年起,拼多多的全面转型平台服务,到了第二季度100%收入来自线上平台服务收入,已经没有商品销售收入。

但彼时,平台服务收入构成还以交易佣金为主,占比接近70%。

真正让收入起飞的是从2017年4月上线的线上推广服务,使得2017年全年收入超过17亿元,是2016年的3.5倍,其中线上推广服务收费上线9个月就达12亿。

截止2017年底,拼多多线上推广服务收入达到总收入的近70%。

拼多多在三年间完成商业模式的进化,从卖货变成卖广告。

交易佣金,即第三方卖家在交易完成后给平台的分佣。根据招股书显示,拼多多收取商品交易支付的0.6%。线上推广服务,即广告营销,类似淘宝直通车,采用CPC竞价模式,包括搜索关键词推荐,活动资源位等相关场景展示。

随着拼多多以黑马姿态杀入千亿GMV俱乐部,成为电商第三名,阿里巴巴和京东对其的竞争不可小视。

在新用户开发成本越来越高的阶段,拼多多未来一年营销费用将持续增长,增速超过用户增长的速度将成为常态。

除了新增用户的扩张,提升活跃买家的消费以及转化现有未消费用户也是关键。

近期财报

FY19Q3《拼多多(PDD):下沉市场竞争激烈,成本端悉数抬升》

FY19Q4:《拼多多(PDD):下沉获客整体稳健,ARPU 继续改善》

风险提示

- 假货风波:拼多多于8月发布“双打行动”清理平台假冒商家,或影响第三季度业绩;

- 政策和法律问题:拼多多上市后争议不断,面临大量假货诉讼,政策和法律风险不确定;

- 竞争风险:阿里巴巴和京东如有意针对拼多多进行降价促销或流量封杀都将影响拼多多未来业绩;

- 估值风险;

- 股价波动:拼多多自上市以来股价波动剧烈,并且将于2019年1月底解禁,届时波动或加剧。