英伟达财报解读:游戏业务遭遇季节性疲软,Q3业务仍旧可期

8月16日,$英伟达(NVDA)$ 在美股市场周四盘后公布了该公司的2020财年第二季度财报。报告显示,

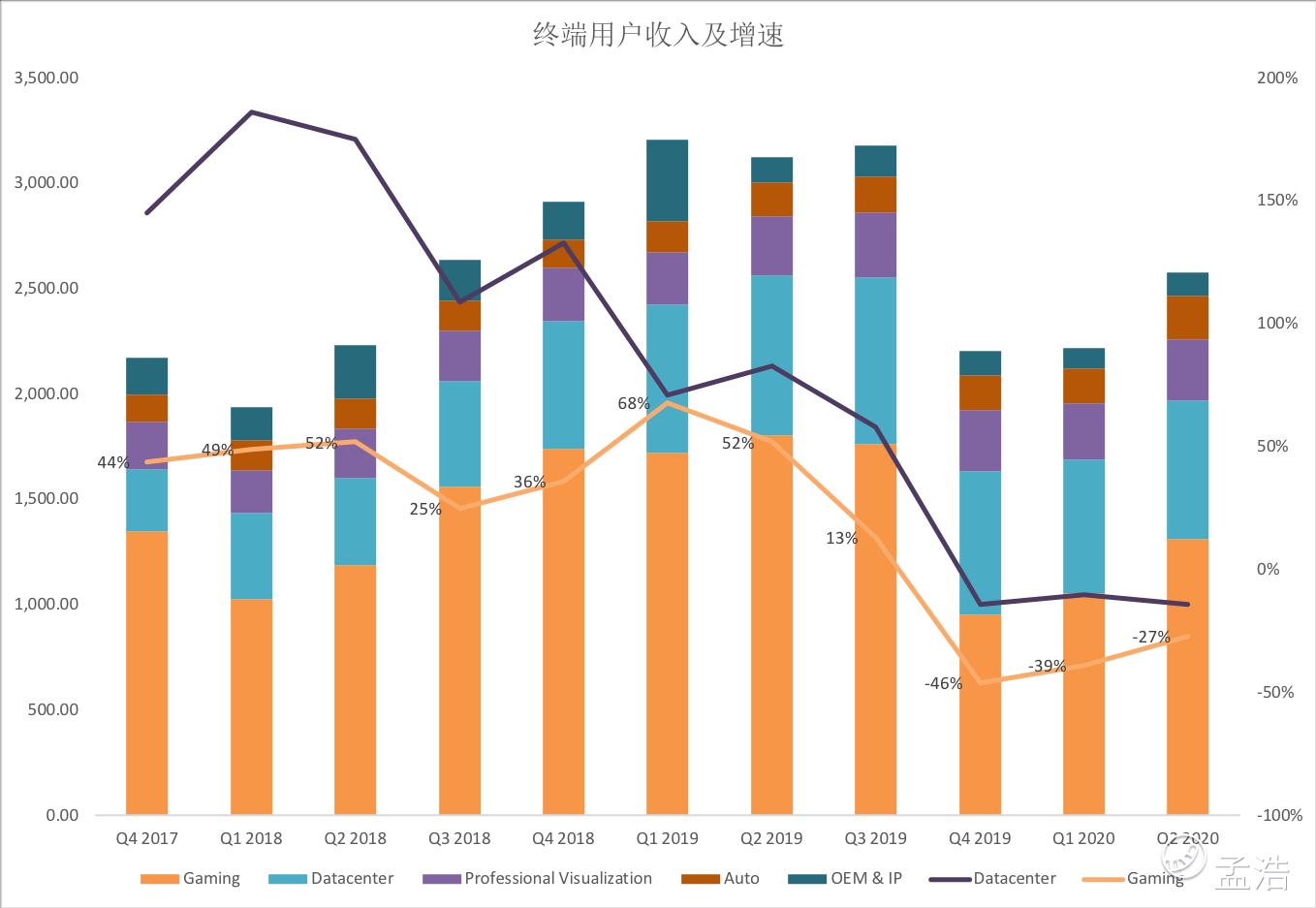

- 营收为25.79亿美元,与上一季度的22.20亿美元相比增长16%,与上年同期的31.23亿美元相比下降17%;超分析师预期的25.4亿美元。

- 调整后每股收益1.24美元,同比下降36%,高于预期的1.15美元;

相比下调的分析师预期,英伟达本季度的财报超过市场预期,相较于陷入低谷的前两季度财报,本次财报还是有向上的趋势,发布后,英伟达盘后股价大涨超5.7%。

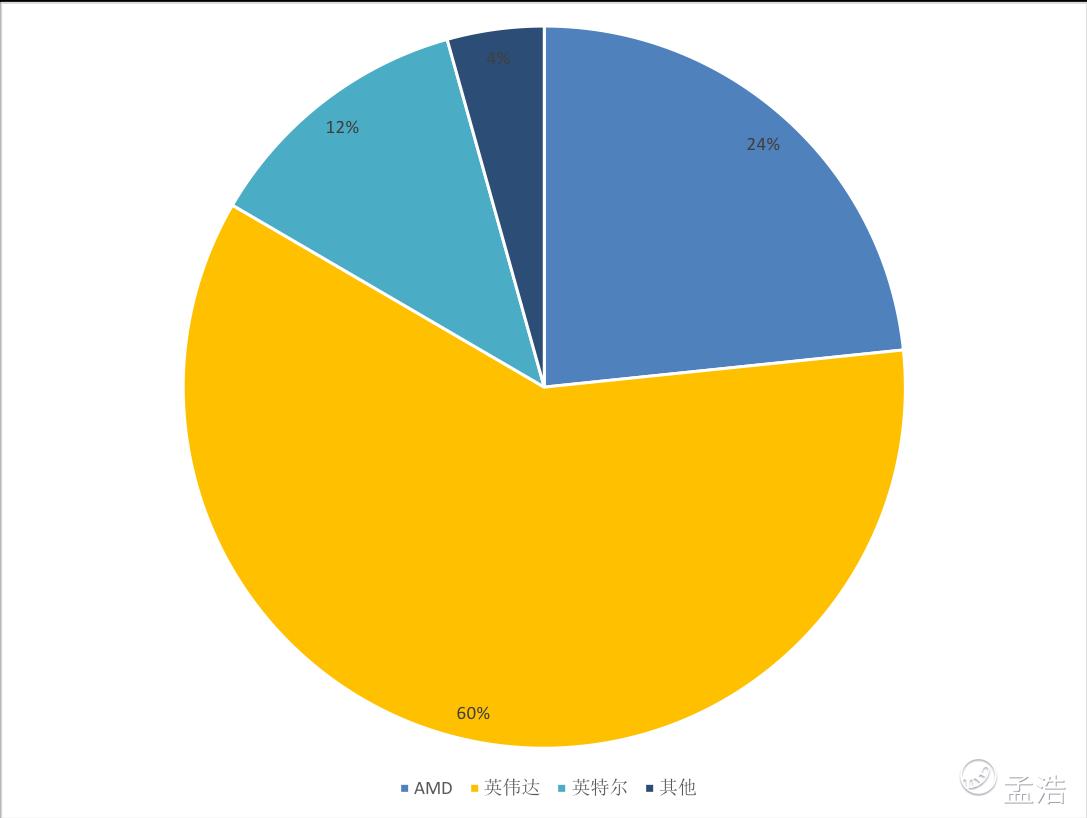

一直以来,英伟达在显卡的高端市场占据主导地位,根据最新数据,过去30天显卡市场占比来看,英伟达占比高达60%。

- 视频游戏业务的收入下降27%至13.1亿美元,但超过分析师估计的12.8亿美元。

- 汽车部门的销售额增长了30%,达到2.09亿美元。

- 数据中心收入下跌14%至6.55亿美元,仅落后于6.71亿美元的市场预期。

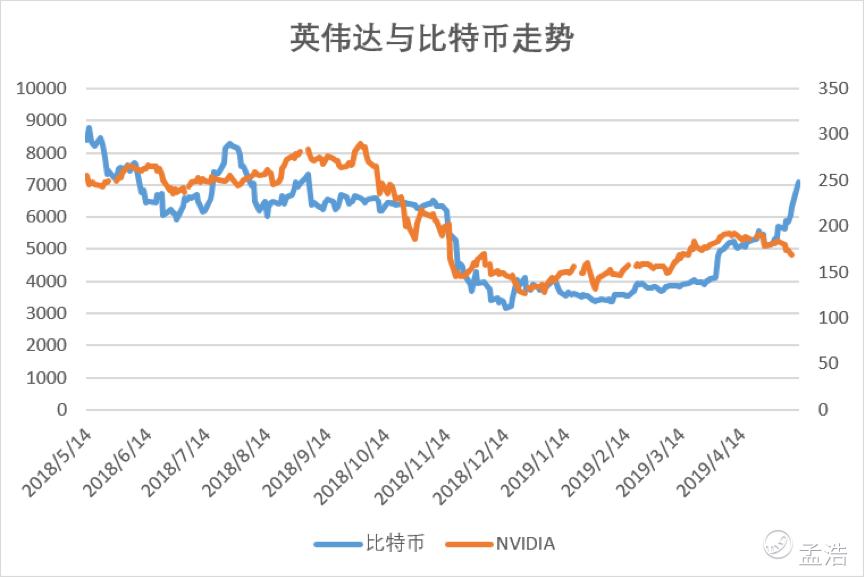

比特币影响英伟达视频游戏业务的收入

2020财年第二季度财报,视频游戏业务的收入下降27%至13.1亿美元,但超过分析师估计的12.8亿美元。对英伟达视频游戏业务产生重大影响的因素是虚拟货币的价格。由于矿潮的原因,使得AMD和英伟达推积了过多显卡,使得GPU生产商英伟达与AMD等生产企业出现了产能过剩。而当虚拟货币泡沫的破裂不仅使虚拟货币投资者蒙受了巨大损失,同时也导致显卡生产商的整体业绩出现了大幅波动。如下图所示,英伟达于比特币走势呈正相关关系。

游戏市场遭遇季节性疲软

游戏显卡下滑除了受到比特币影响之外,还与整个游戏市场疲软息息相关。主要的几家游戏厂商像是暴雪,雷神在2季度财报中的游戏收入均出现了不同程度的下滑,而作为与游戏是很长高度相关的显卡业务也受到了影响。

像是英伟达的主要竞品AMD也在电话会议中提到游戏市场疲软是由于消费者对微软(Microsoft)、斯嘉丽(Scarlett)和索尼(Sony)的下一代游戏机感兴趣,因此推迟了购买,本季度微软和索尼游戏机的销量最近都出现了下降而英伟达的电话会议中同样有提及,“当暑假以及返校日来临的第三季度,视频游戏业务的收入将有所改善”

汽车板块业务回升

汽车部门的销售额增长了30%,实现了创纪录的2.09亿美元。占总营收的比例10%左右的汽车板块相关业务曾被英伟达寄予厚望,不过前两个季度该板块的业务大幅下滑,今年4月22日特斯拉首席执行官马斯克宣布,公司的自动驾驶出租车上将使用自行研发的自动驾驶芯片Autopilot3.0,以替代英伟达的Xavier芯片。

2季度该业务板块有所回暖,实现了创纪录的2.09亿美元,同比和环比分别增长30%和26%,主要受到英伟达人工智能驾驶座舱解决方案和其他自动驾驶开发协议业务增长的推动。

总结:由于比特币带来的过度繁荣,使得2019财年成为了英伟达无法战胜的过去,展望2020财年后半年,新游戏的推出将助力游戏显卡需求,英伟达的未来仍旧可期。

对于英伟达本次财报你怎么看?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 荒野侦探·2019-08-16弱年点赞举报