微博Q2:MAU提振股价外,或因沉寂已久

微博Q2财报后,盘前涨幅8%。这对近期疲弱的微博股价,可称喜讯。是因为微博$(WB)$业绩超好吗。

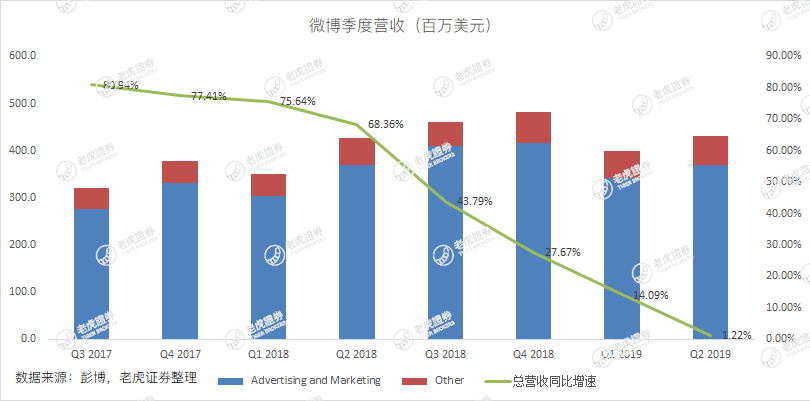

1营收和利润没有惊喜

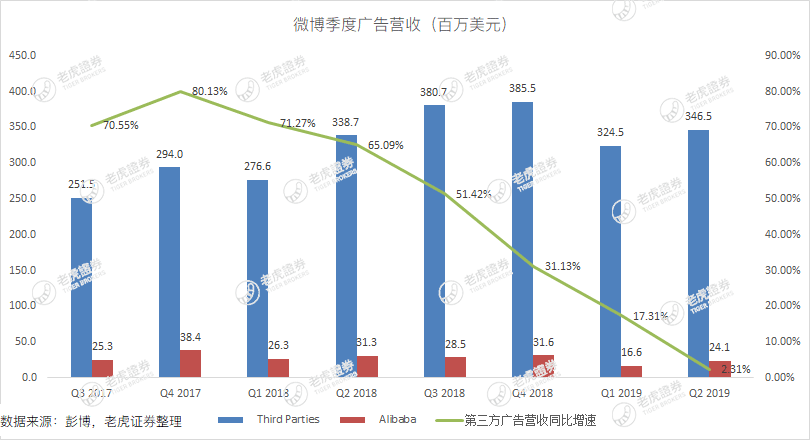

季度营收4.32亿美元,同比增1%,大涨自然并非营收给力。具体来看占微博营收85.83%的广告业务,趋势也难称乐观。

那么今次股价飞涨是否依赖效率提升,利润端有惊喜?

无论毛利润和营业利润,抑或毛利率营业利润率,同比数字来看均在下滑。而环比数字来看,算有转机,不过Q1一向弱势。

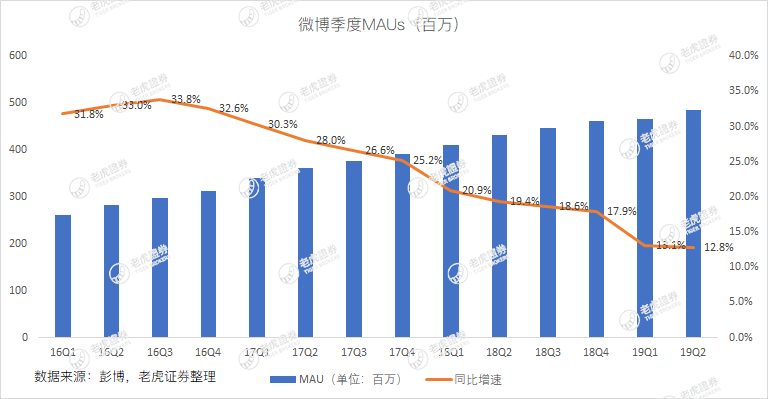

2 MAU增速下行未改,已然微博最亮答卷

Q2微博MAU为4.86亿,相对去年同期新增5500万。而如果去看老生常谈的增速问题,这把达摩克利斯之剑依然悬着,从曲线来说依然处于下行趋势。

财报后微博大涨,大家多把原因归为MAU提振股价。OK,相对于营收的1%增速,相对于利润的同比下降,MAU数据已然是微博本季良心最好答卷了。

值得一提是,MAU数据对微博这类社交媒体软件的重要性,甚至大于营收和利润。这个逻辑,以前有做分析。

3 微博杀跌已久

微博作为中国社交媒体的头把交椅,已经多年,至今地位未改。在上一轮股价起飞中,伴随着高增速和高PE,这轮下跌到现在杀估值早已完成。微博当前股价对应PE仅为13.5倍。如以分析机构预测,微博2020年non-GAAP EPS为3.05美元,当前股价对应远期市盈率仅为12倍。OK,这是世界第二大经济体的头号社交媒体平台的估值。

小结:

2019年对微博$(WB)$来说应是充满挑战的一年,它面临着多方面的压力,包括:1)宏观经济态势对其品牌广告业务的负面影响;2)字节跳动在基于业绩的广告市场占据了更多的市场份额;3)敏感内容限制收入。上面这些,已让微博失去了一些中小企业广告主的在线游戏收入,以及教育和互联网金融类收入,因此说对公司是挑战。考虑微博的江湖地位,几乎是中国唯一的社交媒体平台,以及当前的估值水平,长线买入的逻辑应是对的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

微博没有想象空间了,MAU和ARPU都眼看着到顶了