德银是否会成为下一个雷曼?

前段时间炒的沸沸扬扬的$德意志银行(DB)$ 裁员重组新闻,不知道大家关注了没有?今天德银发布业绩,第二季度净亏损31亿欧元,高于此前预期。

这篇文章想要跟大家探讨一下德银的前世今生,以及处在生死时刻的德银是否会成为下一个雷曼?

德银的前世今生

德意志银行是德国最大的银行,也是欧洲大陆保守的传统银行的典范,但在过去20年这家公司几经波折。

黄金时代

2001-2008年这段可以称之为德银的黄金时代,德银采取猎食者的态势,市场上任何 “赚钱”的项目都有涉及,大举引入了CDO、CDS和ABS等衍生品的交易合约。它的业务曾一路狂飙,不仅在华尔街迅速站稳脚跟,短短几年时间,还创造了欧洲百年银行近三分之二的利润,更是收购了当时美国的第八大投行Bankers Trust。

德银的资产负债表从1994年开展投行业务时的5730亿德国马克扩张到了2.2万亿欧元。反应在股价上就是从52美元,飙升至159美元,股价翻了3倍,要知道这在银行领域是极为罕见的现象,同期的美国银行涨幅不到1倍。

青铜时代

而在不久后的2010年-2019年,这家老牌银行的风光不再。随着金融监管法案《多德——弗兰克法案》的推行,“美联储每年对资产超过500亿美元、总部设在美国的银行均需进行压力测试,以免遭遇经济危机时银行业再次爆发系统性风险。”上文提到的德银的衍生品风险也在此刻暴露在阳光下。

而近几年随着德银风险暴露,接踵而至的就是“偿债”,德银在过去4年时间,一直在为2000年激进扩张所带来的问题,偿还罚款。

巨额的罚款反映到财报上,使得过去几年,德银营收同比增长为负,净利骤降,股价更是从高点159美元,跌倒7.9美元

德银是否会成为下一个雷曼?

市场上有种说法德银将是下一个雷曼,我也在这里将两者类比一下看看这种可能性。

首先我们回顾一下雷曼的业务,雷曼兄弟依赖债券市场和银行间拆借市场,然后将这些资金用于业务和投资,赚取收益,迫于盈利压力,其采取了高杠杆的盈利模式,简单来说就是“借钱做生意”。这种模式虽然提高了盈利能力,但同时也使风险成倍增加。

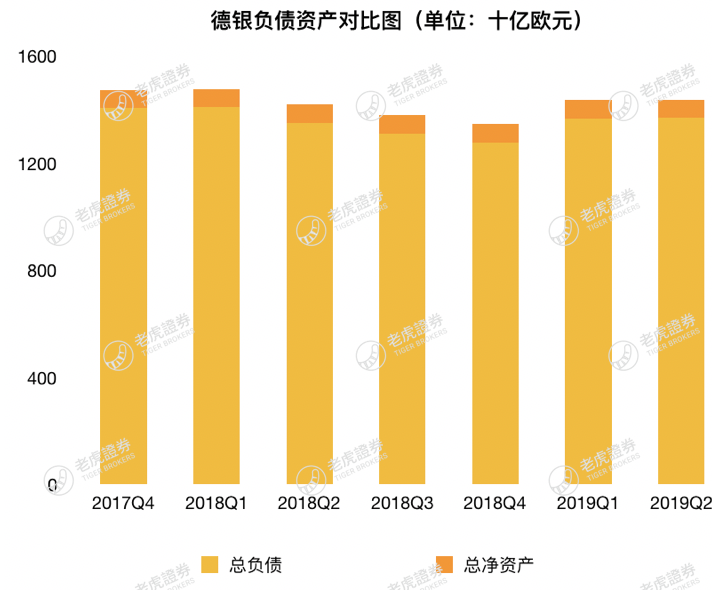

再来看看德银,从7月24日发布的Q2财报数据看起,下图为2019Q2德银资产负债对比图,可以看到德银的杠杆率还是在一个比较高的的水平

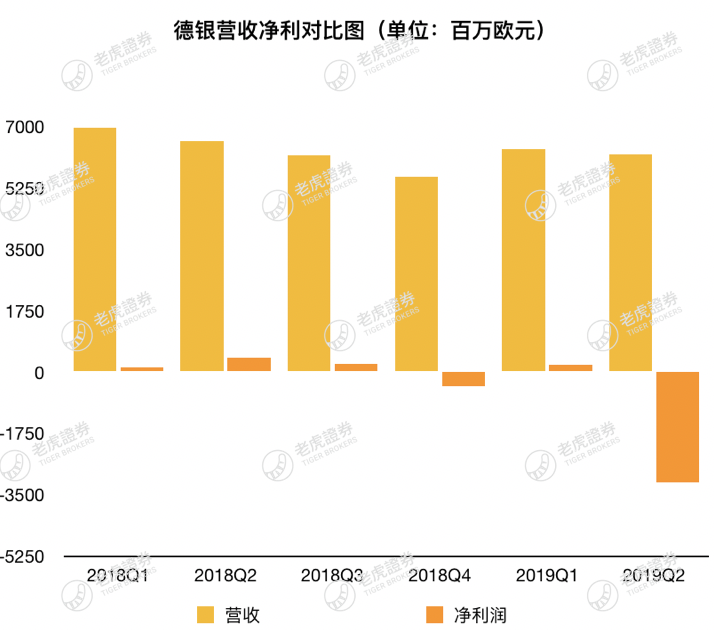

下图为2019Q2德银营收净利润对比图,可以看到德银的营收增速连年放缓,净利润表现很差。在2019年的前六个月,该银行报告的所得税前亏损为6.54亿欧元,净亏损为29亿欧元,主要受到2019年第二季度转战略型相关费用的推动。不包括这些费用,上半年税前利润将为7.33亿欧元,上半年净利润将为4.32亿欧元。

德银与雷曼资产结构不同,现阶段德意志银行主要有三大板块:企业与投行业务(CIB)、私人和商业银行业务(PCB)、资产管理业务(AM)。跟据2019Q2财报如下,三块业务近年表现都不理想,但比较而言,私人和商业银行业务收入增速近年大多时候高于其他两个板块,本季度资管业务发力,企业与投行业务占比最大,业绩问题突出,拖累主要来自股票销售交易与全球交易银行。相较于雷曼高风险的业务,德银的业务还有零售业务,有一定稳定存款基础。

除此之外,德银还有欧洲央行的支持。雷曼兄弟引发的金融海啸说到底其实就是信贷萎缩的问题,市场资金被抽走的问题。市场出现信心危机,财务机构互相不肯借贷,市场资金抽紧,牵一发而动全身,引致整个信贷市场萎缩,进而促成系统性危机。有了雷曼的前车之鉴,德银更符合“大而不到”,无论是德国政府还是欧央行都不会坐视德银破产。

德银的选择

而且近些年德银也并非无作为,它一直在尝试降杠杆,裁员,切割不赚钱的业务,回到前段时间热议的德银裁员重组新闻,

德意志银行将退出投资银行业务(CIB)下的股票销售交易业务(S&T-Equity),并降低在固定收益销售及交易业务(S&T-FIC)上的资本占用,尤其是利率业务。此外,为了降低资产风险,德银还将创建一个资本释放部(Capital Release Unit),初步对约2880亿欧元的杠杆敞口及740亿欧元风险加权资产进行缩减或处理。

德银宣布新成立企业银行部(Corporate Bank),由原架构中的企业与投资银行部(CIB)下属的环球交易部(GTB)、私人银行部(PCB)下的德国本土商业银行业务组成,成为与企业与投资银行、私人和商业银行、资产管理并列的第四大业务板块。

为了将运营成本降低1/4,德银准备在2022年前裁员1.8万人,预计业务重组成本将耗资74亿欧元(约合人民币572亿元)。

通过以上众多举措,可以看出德银在大刀阔斧的割掉风险敞口大,盈利少的投行部门,回归传统的银行业务。再加上德银所处的情况与雷曼还是有很多不同的地方,因此如果武断的认为德银会成为下一个雷曼还是不合适的。德银是否能转危为安,或许还要交给时间去回答,重拾公众信心将是德银在未来很长一段时间需要攻克的难题,最后引用一句巴菲特对于雷曼的点评作为结尾。

像雷曼这样的公司,或者任何主要金融机构,都依赖于明天人们是否还愿意和他们做生意,愿意借钱给他们,而且第二天就能兑现承诺。没有人非得和雷曼兄弟或其他机构做生意,一旦人们失去信心,一切都结束了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- xtgty·2019-07-25不会的啊啊啊点赞举报

- 李东成·2019-07-25被美国人搞死的。点赞举报

- 来碗炒饭·2019-07-24有可能点赞举报

- 核动力印钞机·2019-07-24时间问题点赞举报

- 220fa1a7·2019-07-24哦点赞举报

- 九格·2019-07-24时间问题点赞举报

- 彎道翻車·2019-07-24会的点赞举报

- 小嘉爱林颖·2019-07-24时间问题点赞举报

- Seven8·2019-07-24时间问题点赞举报