谷歌财报解读:营收增速反弹,净利大增,云业务可期

标普今年以来涨幅16.67%,如果算上今早盘后涨幅,谷歌$(GOOGL)$终于跟上平均水平。这只能怪一季度挖坑太多。

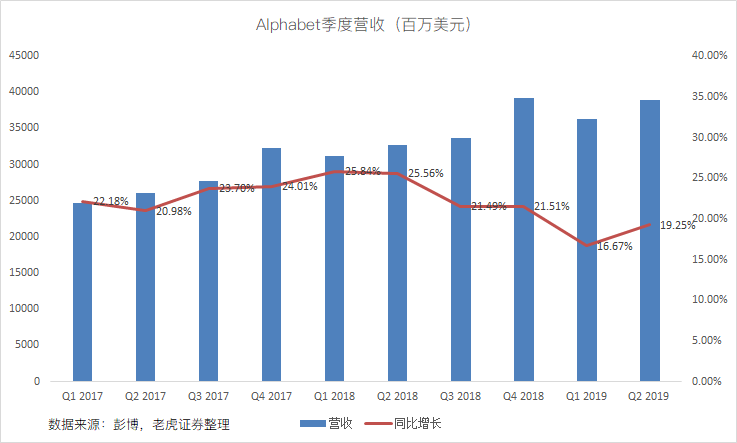

Q2财报的上涨,从营收增速反弹到EPS大增,像一次全面反击,比之第一季度下落的原因。

1营收增速反弹

回顾一季度,公司营收增速令人失望,仅为16.8%创三年最低;谷歌广告收入同比仅增约15%,为2015年底以来最低。投资者担心谷歌的增长可能像2015年遭遇瓶颈。

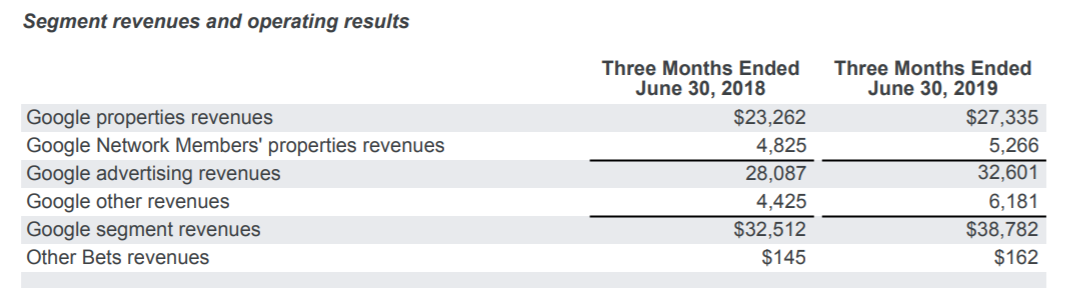

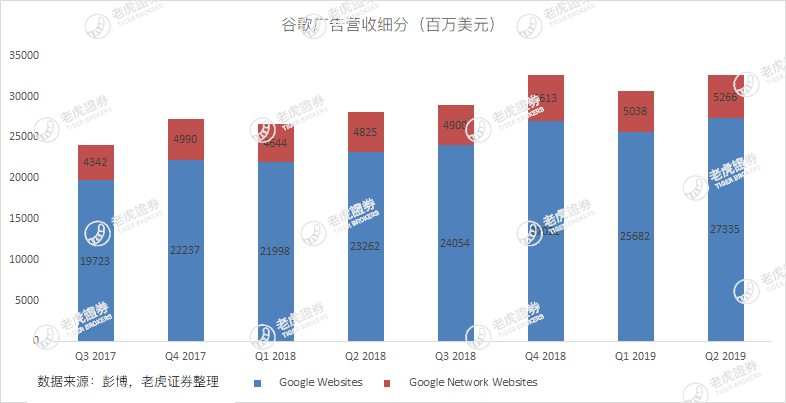

公司营收分为谷歌营收和other bet营收,谷歌营收部分占比超99%。谷歌营收部分,再细分为广告营收&其他业务营收。其中广告营收分为自有网站和网络成员收入,如下图所示,

本季度公司总营收389.4亿美元,同比增19%,

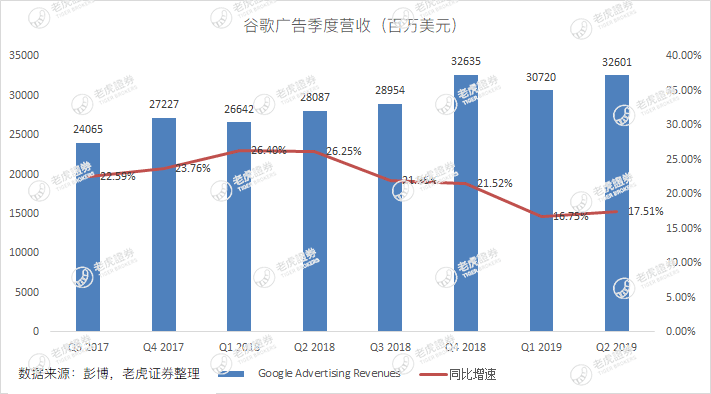

谷歌广告营收同比增18%,

谷歌广告业务增长好于上季度,这是好消息,但广告收入增速放缓的趋势也未改变。上图也可看出广告业务增速较总营收增速相近,并无大幅反超。谷歌在广告方面面临的压力,正如分析认为,

Google的广告壁垒正面临两方面潜在分流:1)搜索广告给亚马逊分流,商品搜索的用户行为正在转向亚马逊,借助电商规模效应、发掘以Prime用户为壁垒的消费广告平台;

2)社交主动型广告给FB、Insta分流,在移动时代向视频为载体转播转换的过程中,通过FB和Insta以Stories为主体的影响者营销(InfluencerMarketing)视频广告交互成为新的变现增长动力。因此广告主的预算分配也面临牺牲Google的再分配。

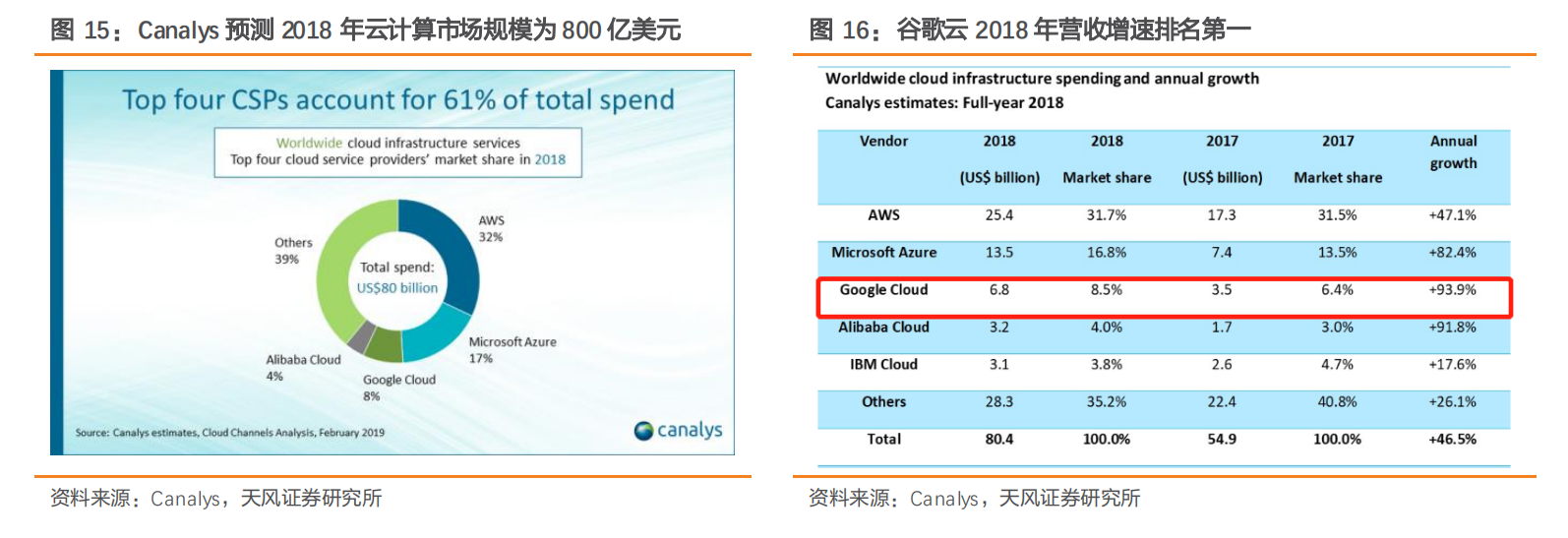

而云业务在本季,则属于引燃投资者情绪的那种。从2018年数据来看,谷歌云业务增速第一。

2 EPS大超预期

二季度经调整后每股盈利EPS为14.21美元,较去年同期的4.54美元增超200%,也超过市场预期的11.30美元。

净利润99.47亿美元,同比增长211%。Alphabet之所以利润暴增,因为欧盟去年第二季度对该公司开出约合50.71亿美元的罚款。Non-GAAP下净利润保持不变,同比增速为20%。

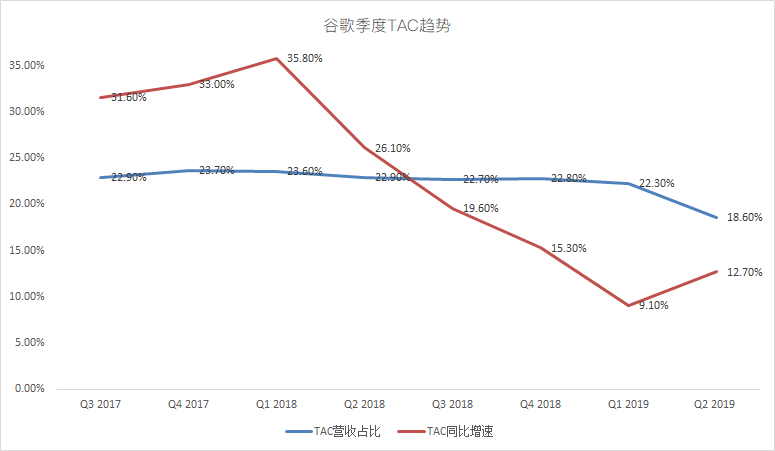

关注谷歌的EPS需注重TAC花费,TAC是谷歌支付给合作伙伴的流量获取成本,当季流量获取成本(TAC)为72.4亿美元,小于预期的72.7亿美元;排除TAC后的净收入为317.1亿美元,高于市场预期的308.4亿美元,较去年同期增长21%。

TAC营收占比较上季度和之前年度下降3个百分点,也表现在经营利润率和EPS的提升。

3估值和回购

作为搜索引擎龙头的谷歌,业务高质发展稳健。华尔街分析师预期公司2019年每股盈利48.99美元,2020年每股盈利56.5美元。根据这些假设,谷歌的远期市盈率分别为22.4和19.4。

对于能够轻松维持高两位数收入增长,且未来几年利润率在25-30%范围内的公司而言,这样的估值具备吸引力。最后,本次财报后公司表示,董事会授权公司回购250亿美元的股票。这对投资者而言,自然又是另一重利好。

不过关于回购,尽管Alphabet过去五年中在回购花费了大量资金,超过224亿美元。但所有这些花费都没有导致股票减少。主要原因授予员工的股权激励数量,已超过公司回购的金额。$(GOOG)$

小结:

一份各项指标较上季完成度加强的财报数字,给人想象空间的高增速云业务,以及回购计划,谷歌的大涨虽迟终至。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 巴弟不听话·2019-07-26谷歌确实是非常棒的公司,但没想到财报这么猛 [笑哭]点赞举报

- 723b8667·2019-07-27牛🐮🐮🐮点赞举报

- iSue·2019-07-27👍点赞举报

- 咕噜128·2019-07-27打卡点赞举报

- 御捷·2019-07-27发挥稳定点赞举报

- etta·2019-07-27[开心]点赞举报

- 雾隐雷葬·2019-07-27路过点赞举报

- A守望者·2019-07-26谷歌威武点赞举报