新东方大涨,好未来却大跌,强监管期好未来的增长神话不再?

$好未来(TAL)$ 于7月25日盘前发布其截止5月31日的2020财年第一季度业绩。前天$新东方(EDU)$ 财报后股价9%,创历史新高,让市场对同为教育龙头的好未来财报充满期待,但好未来营收和利润均不及预期,叫人大跌眼镜,盘前股价重挫9%,教育双姝走势就此分叉?

在“史上最严禁补令”的强监管期,两家教育龙头都面临着增速放缓,利润下滑。可为什么新东方大涨,好未来却大跌呢?

因为好未来一直被当作成长股来估值,比起上市十余年、体积庞大、经历过从外语培训到K12转型阵痛期的新东方来说,好未来的高增长、纯K12教培股的故事更受资本市场的宠爱,而且一度有超越新东方的势头,估值也一直理所当然地比新东方高出许多。而新东方受制于原本的体量,在成长性上本身就吃亏,在加上在季节性因素导致财季表现不如好未来平稳。

但今天的财报告诉我们,好未来的高增长似乎到头了!而无论是营收、利润或者招生人数都还没追上新东方。下面就几个核心数据对比分析两家公司孰强孰弱。

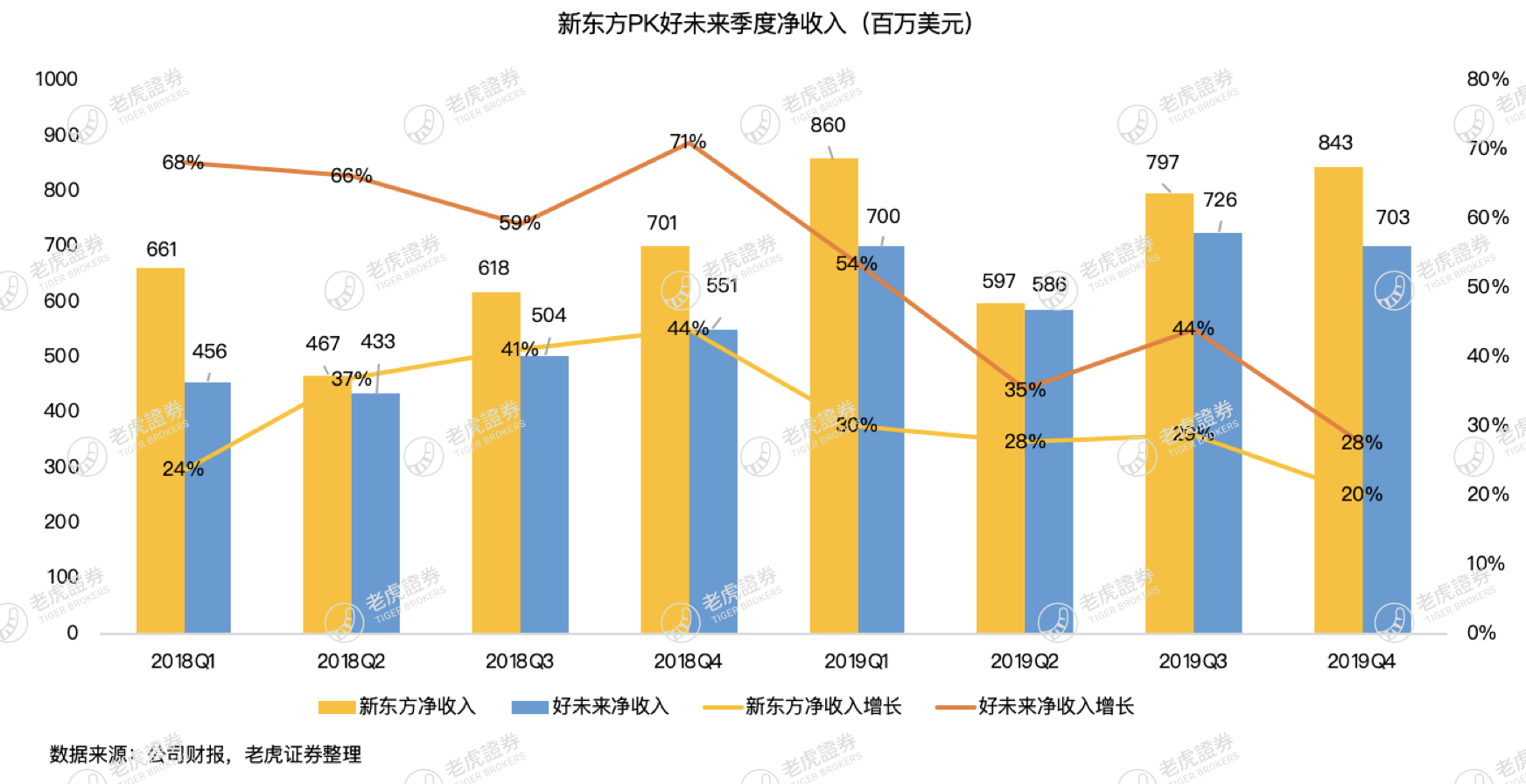

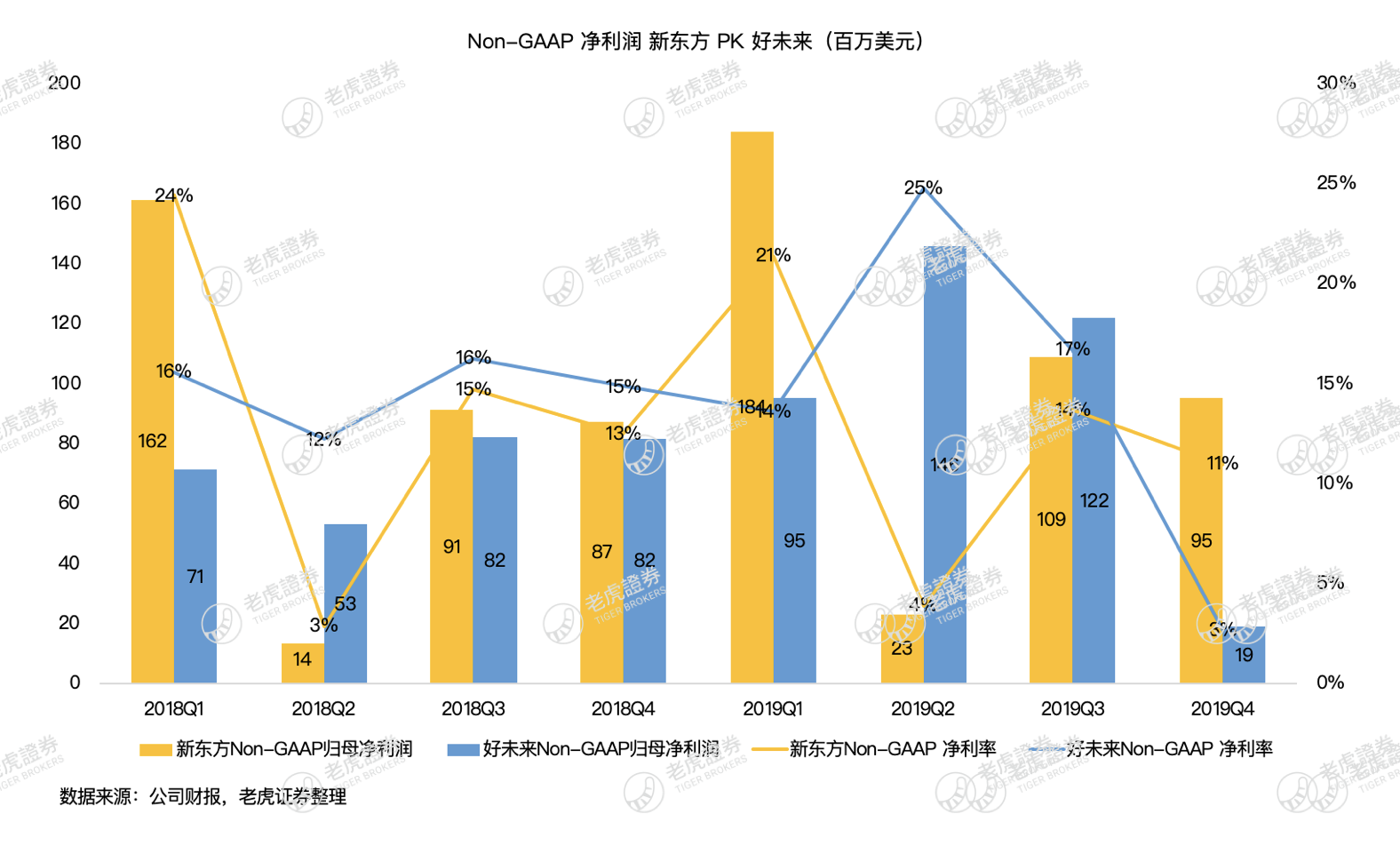

由于两家公司的财年起始不同,截止2019年5月31日的 三个月是好未来2020财年第一季度,却是新东方2019财年的第四季度,因此我们以新东方财报时间为标准,好未来的按照相应实际时间段数据对应。

最新一季度好未来净收入7.028亿美元,同比增长27.6%,这是好未来过去三年最差的季度收入增长。同期新东方的收入增速是20%,虽然增速也是下滑的,下滑幅度较小,且总收入较好未来多1.4亿美元。

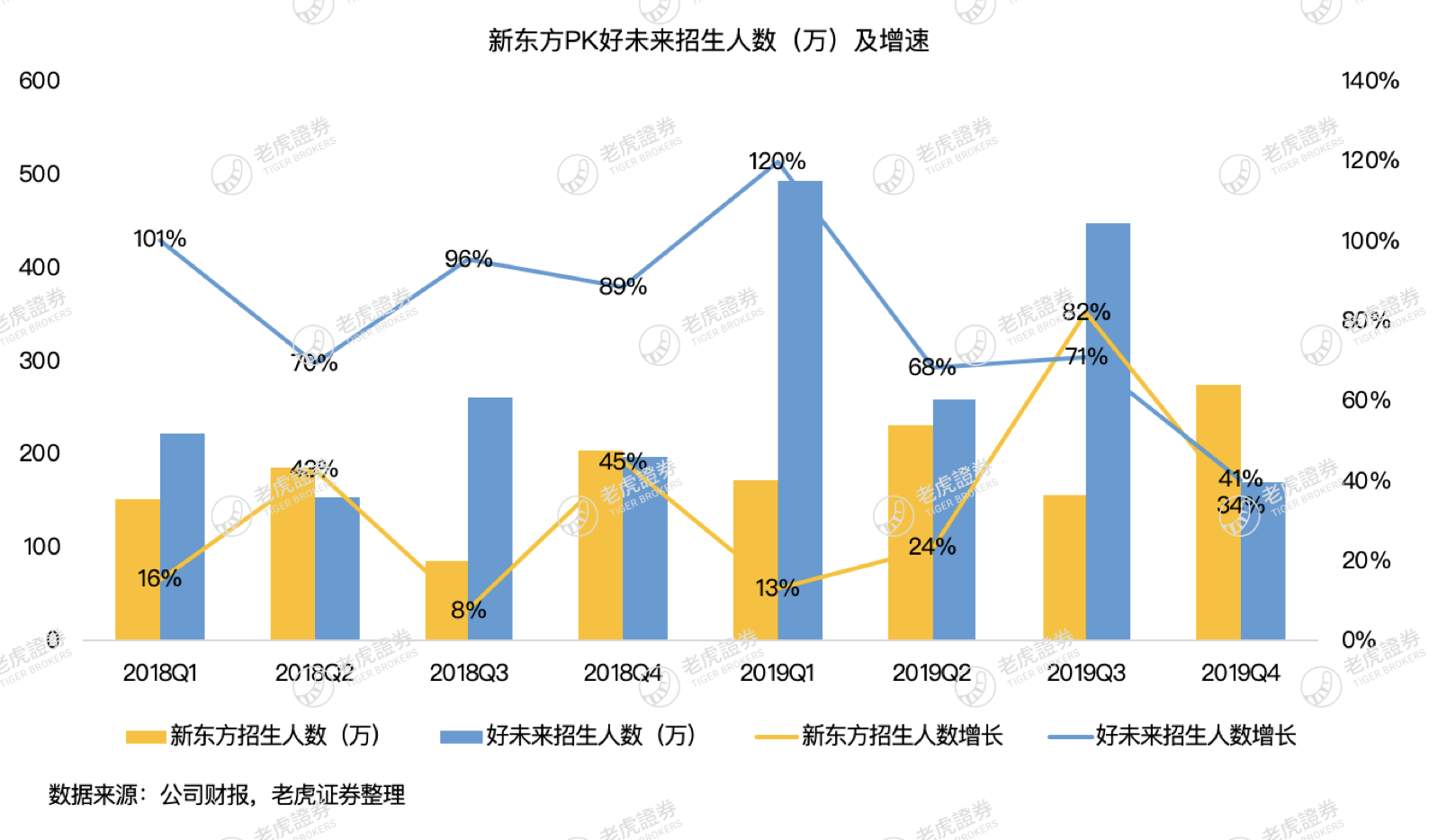

从图上可以看出,新东方是有明显季节性因素,招生人数的季节性非常明显,而好未来曾一度是新东方的两倍。

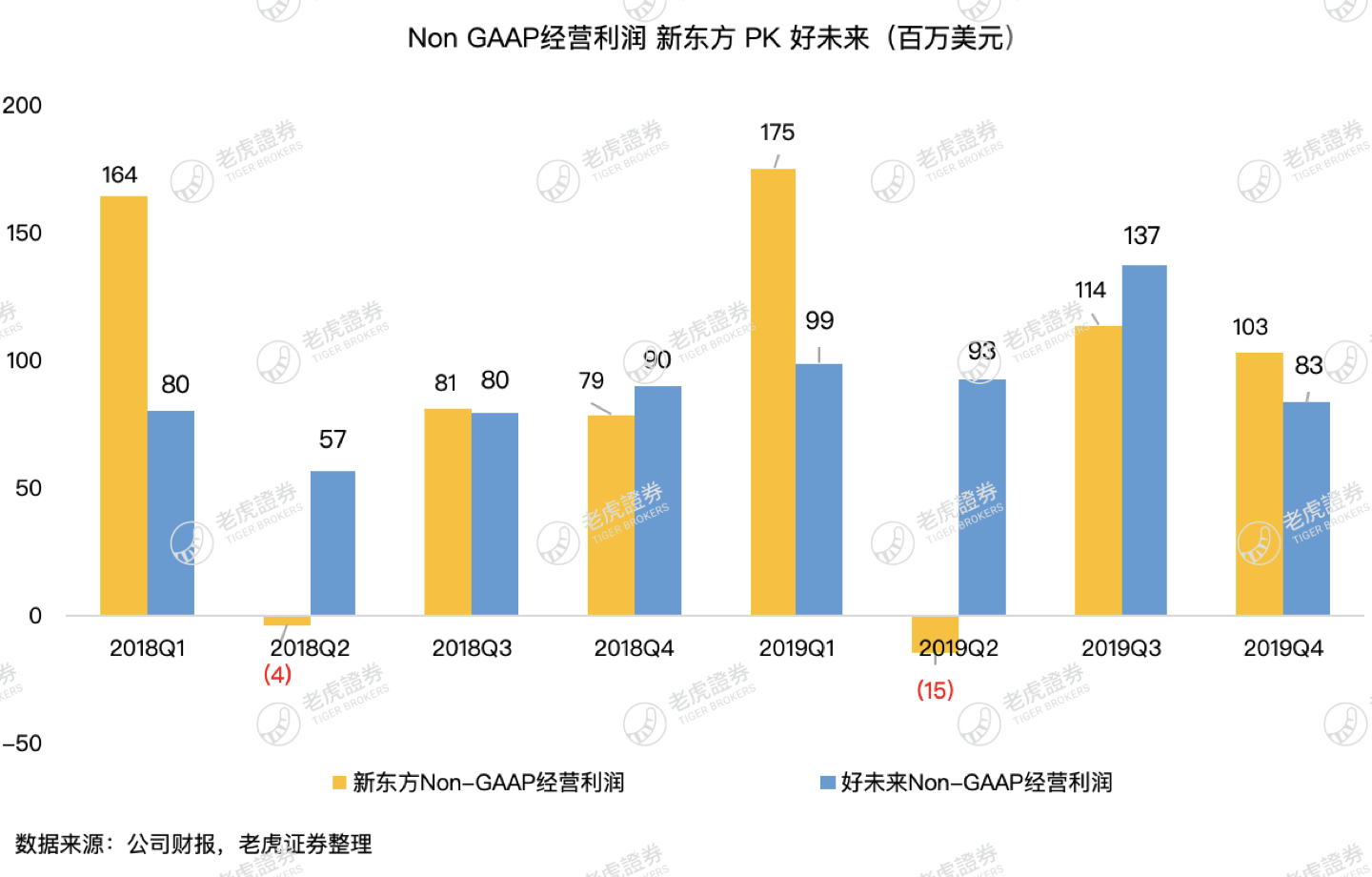

Non-GAAP经营利润8340万美元,同比下滑7%。就在上两个季度,还大幅领先新东方。

这种情况下,Non-GAAP更能反映公司实际经营情况,剔除非经营性因素影响后的好未来Non-GAAP净利润从去年同期的8180万美元降至1880万美元,降幅高达77%。Non-GAAP净利率仅3%。而新东方虽然也受下滑,但仍维持11%的Non-GAAP净利率。

新东方是有明显季节性因素,因此在新东方的第二财季通常净利润较低,因为基础低。好未来的净利润曾一度大幅领先新东方。

在规模上,新东方呈现明显优势,特别是在总收入和招生人数。在盈利能力上,新东方受季节性因素影响较大,但好未来本次净利润即便刨除投资亏损的影响,仍叫人非常失望。

增长性一直是好未来的核心竞争力,但从这次财报看,势头不再,好未来的天花板也不太远了,那么好未来的估值也得砍一砍了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 复兴计划·2019-07-25之前碰到一个好未来的人,内部的感觉是很看好继续持有1举报

- 零点琳一·2019-07-25相信好未来1举报

- 光明大道·2019-07-25[微笑]1举报