游戏缺乏爆款,电商告别高增长,网易还剩下什么?

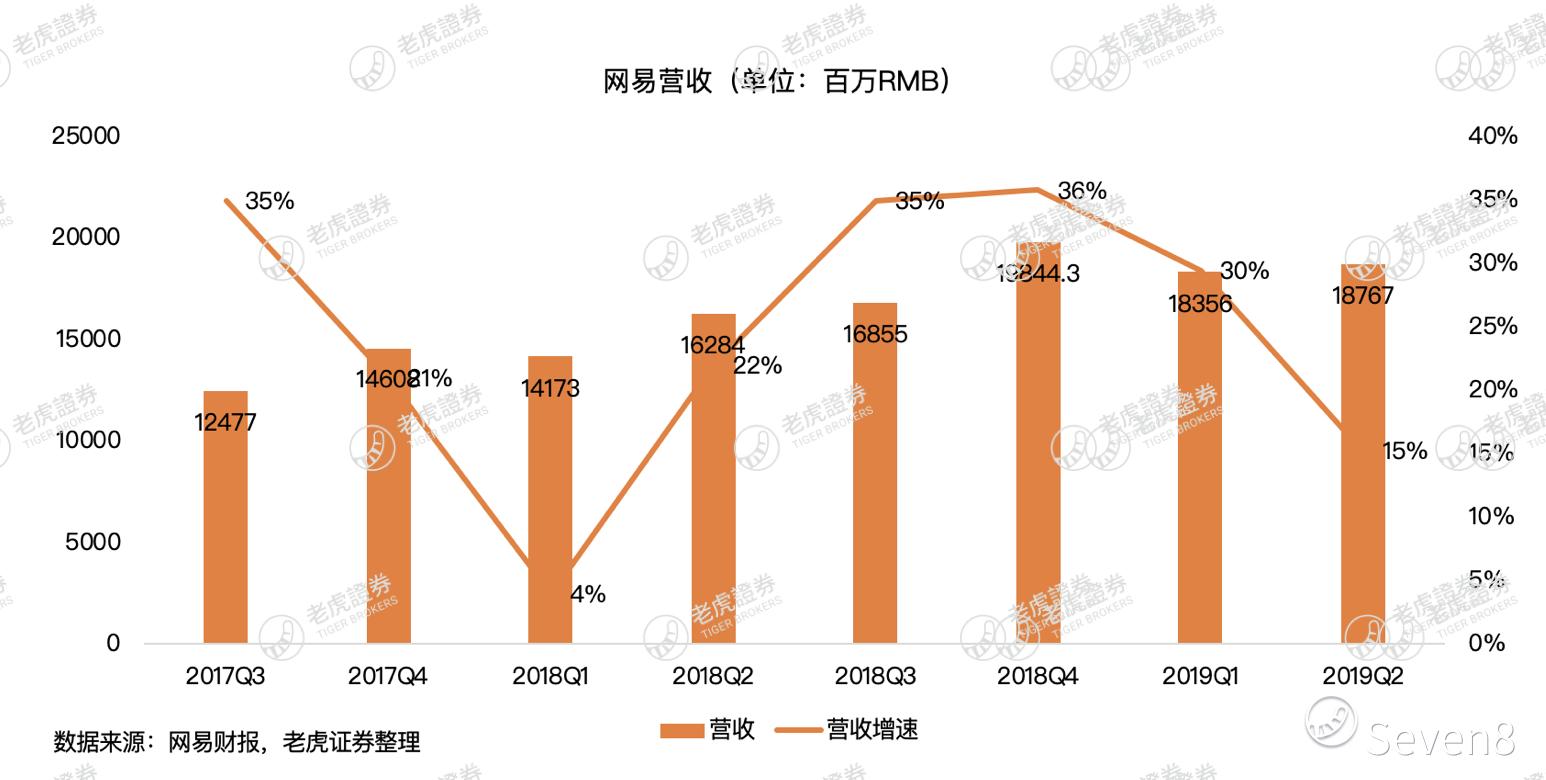

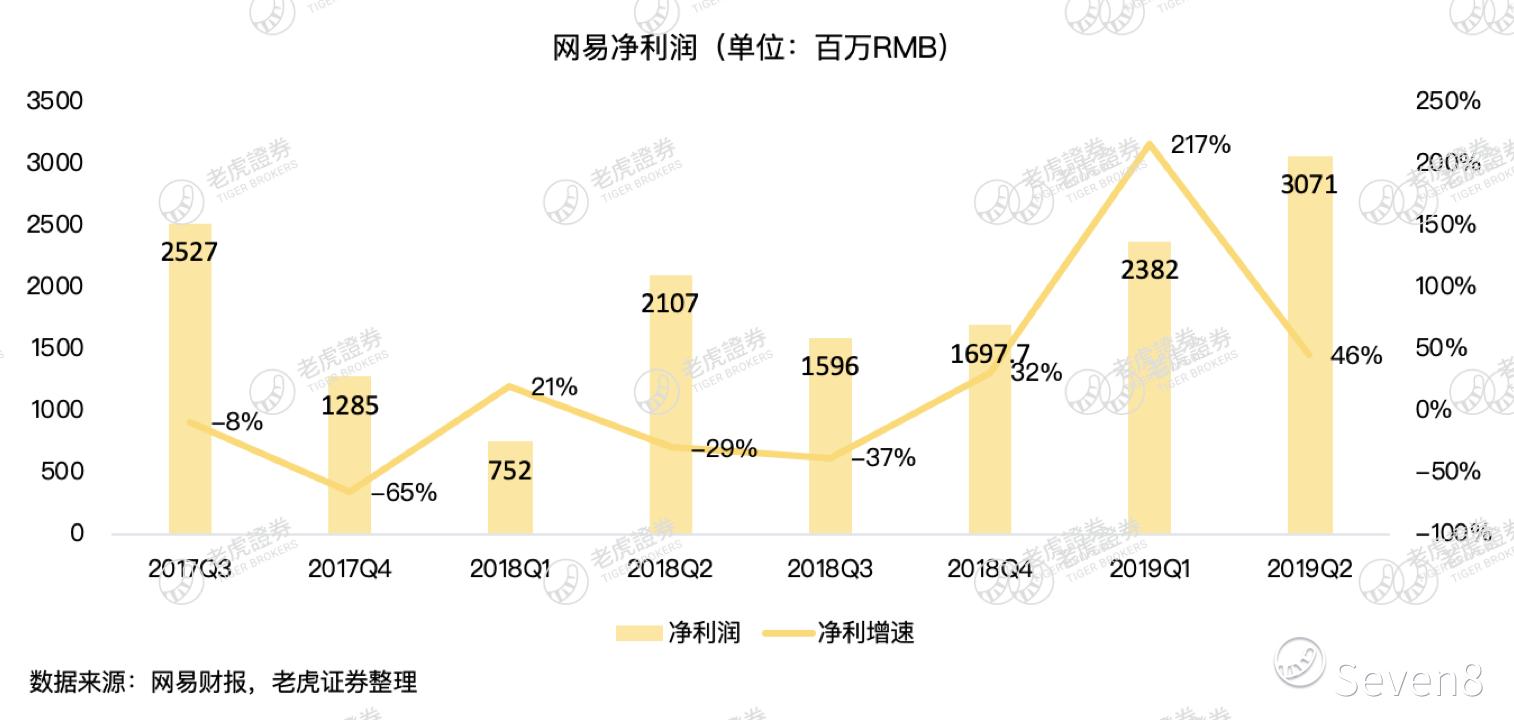

$网易(NTES)$ 8月8日公布2019年第二季度财报,净收入同比增长15.3%至人民币187.69亿元,略低于市场预期的189.7亿元。得益于成本优化,净利润增长强劲,归属网易的净利润为30.7亿元,同比增长45.8%,Non-GAAP归母净利润同比增长33.8%至人民币36.45亿元,调整后每股摊薄收益为人民币28.06元,大超市场预计的18.12元。

其中,收入增速整体放缓,主要犹豫期在线游戏和电商业务收入持续放缓。在线游戏业务收入为人民币114.33亿元,同比增长13.6%;电商收入52.47亿元,同比增长20%;广告业务收入为5.8亿元,同比下滑8%,包括网易云音乐、有道在内的创新业务15.1亿元,同比增长23%。

作为少数能够持续向股东派发股息中概股,网易盘后涨1.45%。

游戏缺乏爆款,出海仍待观察

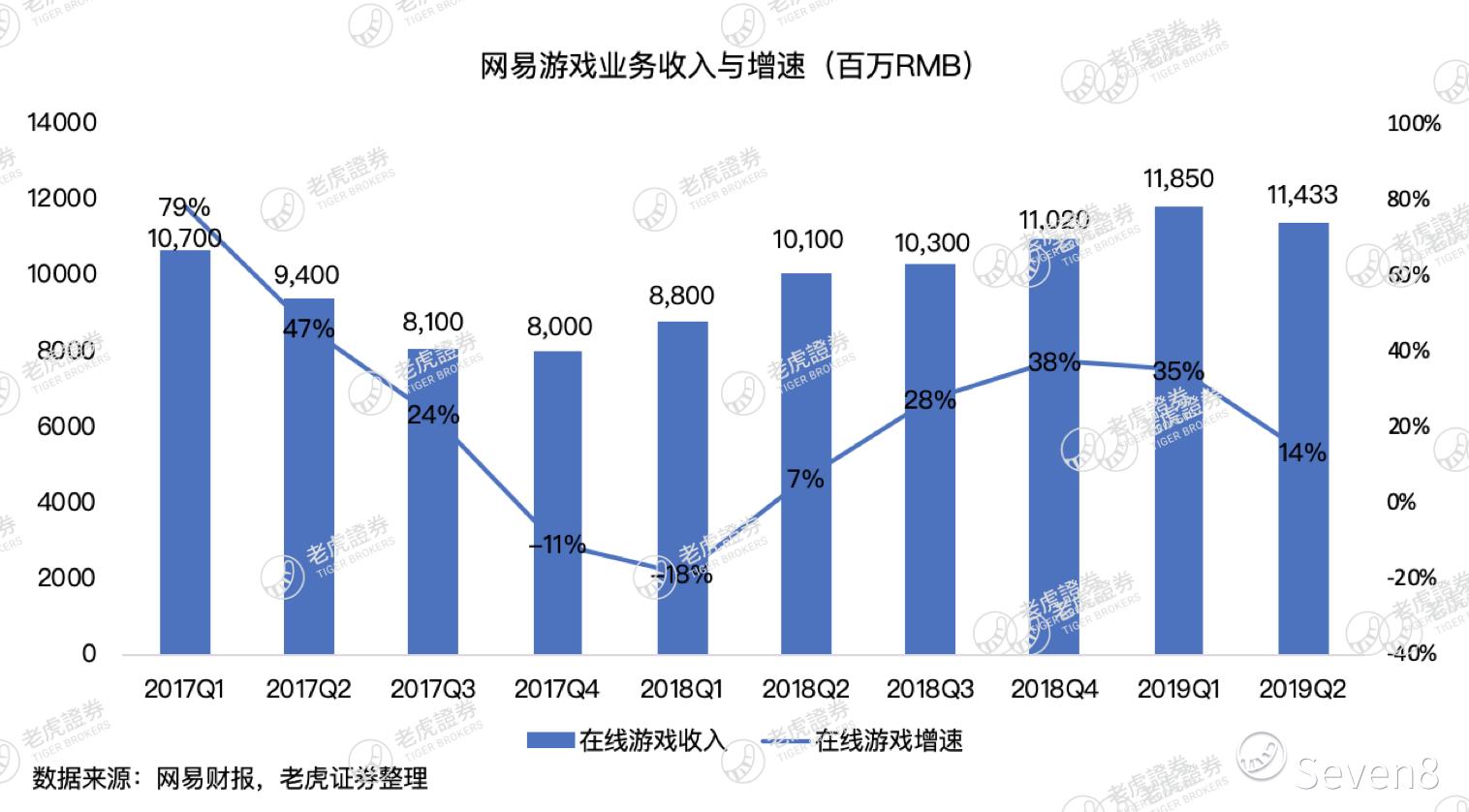

网易游戏第二季度净收入为人民币114.33亿元,同比增长仅13.6%,不及上季度的118.5亿元。其中手游收入占游戏收入的72%。

虽然版号已放开审批,今年上半年国内游戏行业整体回暖,但就目前来看,网易拿到的游戏版号速度放缓,而其游戏业务总体量太大。老游戏的长线运营也面临生命周期降低。网易成功的游戏都是MMORPG类型游戏,这类手机游戏的周期性非常明显,网易需要不断的推陈出新,腾讯近些年在王者荣耀尝到甜头之后,则将注意力集中到MOBA类型游戏。网易游戏过去一年爆款缺失,在腾讯手游吃鸡实现3天营收1亿的情况下,网易能否再出一款"阴阳师"级别的游戏,也是其收入的增长的关键。

此外,为了拉动收入和用户黏性,网易在7月底悄悄上线了一种新的游戏付费模式 — 超级会员。事实上,从2017年5月开始,网易就在强化其会员体系。这种新变现模式旨在留住老用户,同时也为了对抗腾讯游戏的心悦会员。

电商增长持续下滑 未来

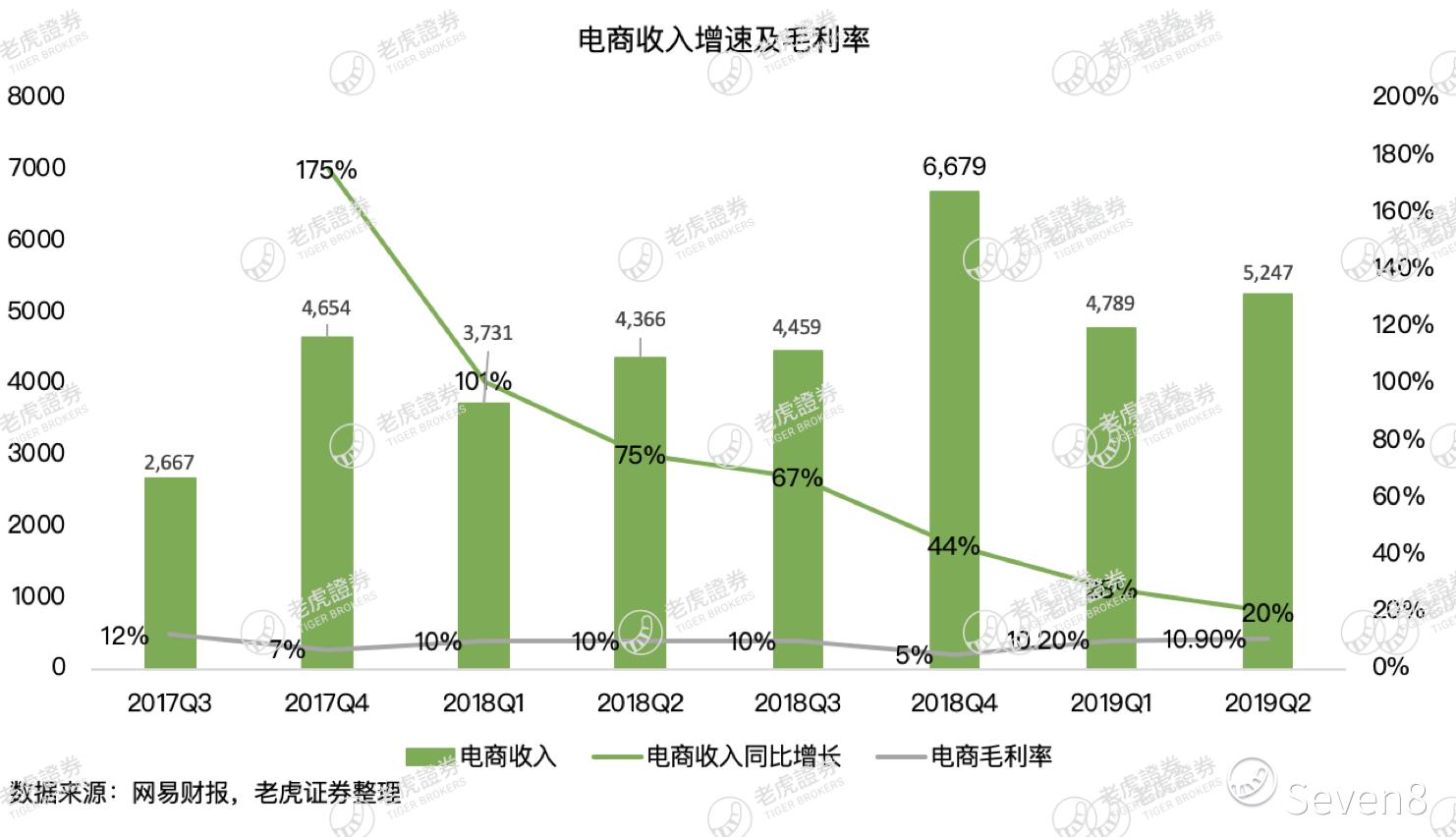

网易曾寄望电商业务再造网易,但总体看来,既有天猫、京东、拼多多在前,又有小红书等个性化电商在后,网易电商业务如履薄冰。第二季度电商业务收入52.47亿元,同比增长20%,再创增速新低。

虽然电商业务已是网易收入端第二大业务,第二季度占总收入的28%。但电商毛利水平太低,尽管在结构优化后,网易电商第二季度毛利率提升至10.9%,要知道,网易游戏的季度毛利率为63%,电商拉低了网易整体盈利能力。

在电商业务尚未形成规模化的阶段,网易电商增速已经降至20%,低于京东、拼多多等,在可预见的将来,靠亏损抢占市场维持高增长的电商创收来补充游戏业务的放缓对网易已难以奏效。

利润关键仍是成本优化

在收入增长不济的情况下,网易过起精打细算的日子,跟上季度一样,净利润的增长仍在于经营成本的优化。第二季度整体经营成本降至46.4亿元,较去年同期缩减了5.5%。

自2019年初以来,网易减少了游戏业务的营销费用,对旗下多个业务进行了调整、切除了不少非核心资产,另外还进行了裁员。

第二季度网易净利润30.7亿元,同比增长46%。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 毛毛肥肥·2019-08-08网易严选的质量太差了,和小米有品根本不是知道档次的,一直靠活动优惠有一种拼多多的感觉,迟早会凉的点赞举报

- 千秒一发·2019-08-08电竞会愈发壮大!点赞举报

- 半山小王子·2019-08-08好点赞举报