美国“恒大” Lennar:2020年房地产行情依旧看涨 |贝瑞研究

本文要点聚焦:

2020年房地产行情依旧看涨

千禧一代需求风口推动高增长率

亮眼的融资业务与土地期权模式

2020年投资策略中,Stansberry Research分析师为投资者分析了当下美股市场的的多支潜力股,其中就不乏美国最大房屋建筑商Lennar公司的股票$莱纳建筑公司(LEN)$ 。以下是文章摘译:

需求缺口下的房地产市场行情看涨

最近,笔者身边的两位分析师相继在一个月内买了房子,还有另一位朋友也在着手准备买房。

虽然越来越多的人正在买房,有人担心现在是房价的“顶”,但其实这只会让我更看好房地产。

现在的确是买房的好时机,整个市场行情对买主来说是最理想的:蓬勃发展的经济、上升的工资水平和低水平的房屋抵押贷款利率。我们认为房地产市场在“真正触顶”之前还有很长的路要走。

我们在2019年4月份发行的《高级期权》研究报告(Advanced Options)中阐述了看好房地产的观点。当时我们看涨iShares美国住房建设基金(ITB),后来证明该基金在不到三个月的时间里上涨了45%。

在报告中,我们也阐述了住房存在供求关系不正常的问题……最基本的问题是美国其实没有足够的住房。

尤其在金融危机之后,房屋建筑商普遍缩减了他们的建设规模,现在仍然在努力赶上。现在,住房的主要需求点在于:

1.千禧一代开始搬离父母的家,需要拥有自己的房子;

2.已有住房的部分人群需要给孩子们更大的房子;

3.随着工资上涨和经济增长,可支配收入水平提高。

千禧一代的房子需求并没有得到满足,这种不平衡仍然存在……尽管次贷危机早在十多年前就破裂了,但美国的新屋开工率只是最近才高于长期回归线。如下图所示:

图-新屋开工数据

由于近年来房屋抵押贷款利率较低,对新房的需求应该会保持在高位。

美国30年期抵押贷款的平均利率目前约为3.5%。在房地产泡沫破裂之前,5%的利率也曾被认定为低位。

千禧一代成年离开父母,引领新的强劲的住房需求,如果这个时候你认为房价不会再涨了,那可能为时过早了。

显而易见,为了满足这个社会性需求缺口,美国仍然需要建造客观数量的房屋。所以从这一巨头角度来看, 房地产市场或许值得一次看涨的押注。

千禧一代入门级房屋需求 推动Lennar高增长

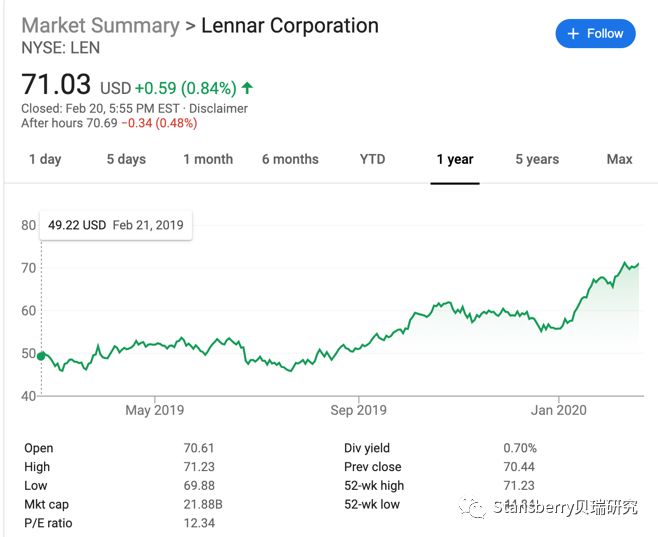

Stansberry《True Wealth 》史蒂夫博士持续关注持续关注美国莱纳房屋公司Lennar(纽交所代码:LEN)的股票,该公司是美国规模(以销售额计算)最大的建筑商。莱纳房屋Lennar具备史蒂夫在理想投资标的所有特性:相对便宜且目前处在上升期。

图-莱纳房屋Lennar股价 来源:Google Finance

莱纳房屋Lennar公司的运作方式同我们寻找目标完全重合,它以合理的价格、在美国各州的绝佳位置建造房屋,其中在德克萨斯州和佛罗里达州的表现尤为突出。

图-莱纳房屋主要房地产地理区域

公司年报显示,仅德克萨斯州就占公司业务的13%,且得克萨斯地区的新订单同比增长48%。此外,公司东部城市的营收占比公司的30%,其中大约一半营收来源于佛罗里达。

可以确定的是,公司在佛罗里达州和德克萨斯州的增长非常快,这就是该公司预期在2020年售出54000至55000套房屋的一部分原因。

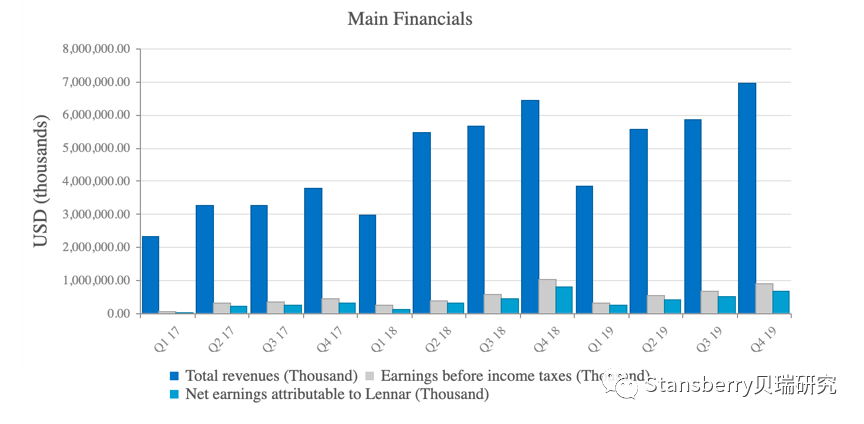

图-公司主要财务数据 来源:官网数据

对于房地产市场而言,与高端市场相比,低端市场恢复的速度更缓慢。这促使房屋建筑商专注于中高档房屋,也使得入门级房屋成为热门商品。2018年,这些入门级房屋不足住房市场的21%,但这并不意味着人们会忽略那些房屋。可以看到的是,2018年这些入门级房屋已经被抢购一空。

千禧一代开始大量购买其第一套房屋。他们可能渴望在旧金山或纽约等地拥有房产。但数据显示,可负担得起的地区(例如德克萨斯州、佛罗里达州)实际上占更大的购买份额。

而莱纳房屋恰恰专注于这些市场,而且它正在建造户型更紧凑的房屋——千禧一代的买家们如今正在抢购这种房屋,公司把控新建和出售房屋一体化业务。

金融和成本控制策略并行 Lennar利润高增长

此外,公司还获得了这些房屋的78%的贷款。这意味着公司不仅可以自己在建造房屋上赚钱,也可以在融资上赚钱。

2019年整年莱纳房屋都维持着78%的贷款占有率,同时通过引进新技术将公缩减了金融部门50%的员工。

令人惊讶的是,2018年第四季度莱纳房屋的金融服务部门实现收入1.64亿美元。在2019年同期实现金融收入2.53亿美元,涨幅达到惊人的54%。

该公司在控制支出方面也做得很出色。去年,其房屋建造的直接成本上升了不到1%。这低于通货膨胀率,因此成本保持不变。同时,莱纳房屋的平均平方英尺减少了4%。起初,这似乎很糟糕。实际上,这正是我们想要看到的,也是千禧一代想要购买的户型。

史蒂夫提到,即使莱纳房屋Lennar一直运作良好,特别是该公司一直采用“轻资产”模式,类似于竞争对手NVR,两者在取得成功的原因中有相同之处。

土地期权模式

NVR首先会先支付一笔押金,以持有房产。然后当它准备建造房屋时,它会行使期权买下所有房产。在美国东海岸,包括巴尔的摩和**顿特区附近的森林地带,你可以看到许多以Ryan Homes或NVHomes的名义建造的NVR房屋。

Lennar目前也在效仿NVR的模式。该公司一直主张直接购买少部分的土地,并签订更多的期权协议。如今,Lennar拥有购买逾9万件土地的期权,而两年前大约为3.5万件。而且,它的土地期权占比已经从不到总土地数的20%增长到接近30%。简而言之,Lennar正在遵循NVR的模式。该公司计划在未来几年继续这一趋势。

现行低水平估值

史蒂夫认为莱纳房屋还有很多优势,我们对此表示赞同。

过去一年,它们的回报率大约是标准普尔500指数的两倍。尤其是因为最近住宅建筑类股一直火爆。人们已经意识到住宅建筑商的机会,纷纷购买他们的股票。

但显然,投资者并没有太重视莱纳房屋。当前莱纳房屋Lennar的市净率,你会发现它的市净率接近2009年和2010年的水平。

该公司的估值处于惊人的低水平,从笔者的投资理念,有机会买到便宜的东西是最开心不过了。

简而言之,房屋建筑商莱纳房屋正努力跟上。展望未来,我们认为这种势头将持续下去。

风险提示:本文系基于历史数据,核心不构成投资建议,欢迎指正交流,转载请注明出处。

版权声明: 本文为贝瑞研究原创,如需转载,须获授权。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。