最好一季财报后,关于京东你还要清醒关注这些事

$京东(JD)$ $拼多多(PDD)$ $阿里巴巴(BABA)$

对独立流量的执念和追求,可能是一个典型的京东特色。

但考虑到在微信的电商板块里,拼多多在下沉市场的先发优势和用户基础,放不下身段很有可能会影响京东的发挥。

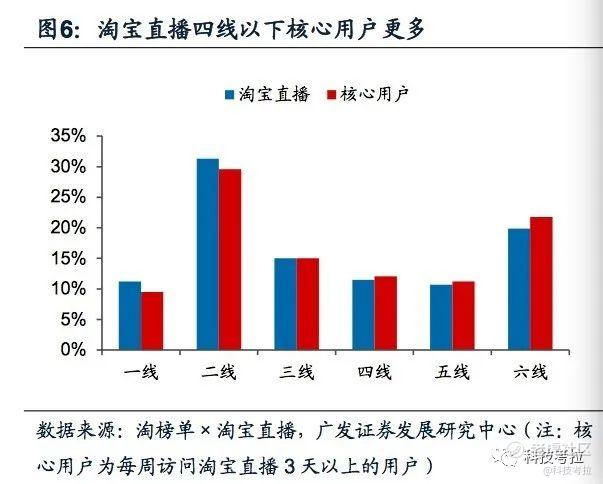

另外,对直播的不够重视,同样可能影响京东的下沉效率。广发证券之前的一份研报中显示,淘宝直播的用户构成里,4线以下城市的核心用户更多。

文|Eric

编辑|杨舒芳

原创|科技考拉

京东最新交出的二季度财报,多项数据堪称惊艳,算得上是京东近两年来交出的最好一季财报。资本市场对此反应迅速,京东股价连续大涨,市值目前已经和拼多多非常接近。

对京东来说,今年是大动作较为频繁的一年。疫情大考之后,京东在香港二次上市;接下来科创板则会迎来京东数科这个小巨头。

不论是收入还是用户规模,京东在上半年都处于相对高速的增长路径上。但回到基本盘上,我们仍然想提醒大家留意一些别的趋势。

1.停用申通背后的信号。

自营物流一直被视为京东最成功的早期战略之一。事实上,由于物流体系的高效率,京东在二季度实现了仅为5.9%的履约费用率,创历史新低;同时,物流和运营效率的提升,也是报告期内京东利润水平提升的重要原因。

有意思的是,财报后第二天,京东停用申通一事就上了热搜。

在被停用的几家物流公司中,申通几乎是唯一一家正常运营的公司。京东方面的解释是,京东和申通合同已经过期,由于阿里方面不同意接入京东物流,于是“条件对等”地取消了和申通的合作。

申通方面则直接指责京东“滥用平台霸权“,是在”剥夺商家的选择权”。

京东物流独立之后,一直有上市的传言。目前,京东数科即将登陆科创板,京东健康也被曝出要在香港上市。京东物流想要扩大外部订单,迅速加强造血能力,本身是非常合理的事情。

但取消申通的接口,本质上影响的是商家的工作。新浪科技的报道中提到了两家律所对此事的态度,大致表态是,如果京东因为与阿里的市场竞争,导致剥夺商户的自主物流选择权利,可能会认定为不正当竞争。

另一个没有被提及的可能原因是,京东旗下的加盟制物流服务公司众邮快递今年6月已经开始招商。由于京东自营主要对接了京东物流,如果想要在京东电商业务中为众邮快递铺路的话,最方便的选择就是POP体系的商家。

如果申通不是最后一个,那么通达系中下一个危险的会是谁?

2.对于直播,京东依然没有足够重视。

先说一个冷知识。京东直播和淘宝直播,都面世于2016年,京东直播只比淘宝直播晚了半年左右。

之所以说是冷知识,是因为直播在淘系和京东目前处于完全不同的地位。淘宝直播2019年的GMV已经突破2000亿元,累积用户4亿,李佳琦、薇娅等头部主播本身已经成为超级IP;京东方面则几乎没有公布过直播相关的详细数据。另外,多数第三方直播数据平台也只对接了抖音、快手和淘宝的数据。

一方面,这与京东的品类倾斜有关。

“招商证券”的一份调研报告称,双十一参与直播指数的前三名,分别是纺织服装、轻工制造、美妆个护,电子电器类排在第六;艾媒咨询的数据显示,2020年上半年,直播带货TOP4的行业分别是化妆品、服装、食品和家居饰品。

相对而言,京东最具优势的电子产品,与直播的契合度并不算高。

另一方面,京东直播对主播的友好度可能不够。

刺猬公社曾提到主播对于京东直播的看法。他们认为,京东直播的流量更多地是用来扶持自营旗舰店,个人主播获取流量非常困难;同时,直播要求以讲产品为主,主播的角色更像一个线上销售,难以展现个人差异化,也比较难积累粉丝和影响力。

目前来看,在场景电商和内容电商方面,京东把注意力更多地放在了快手等合作伙伴身上。

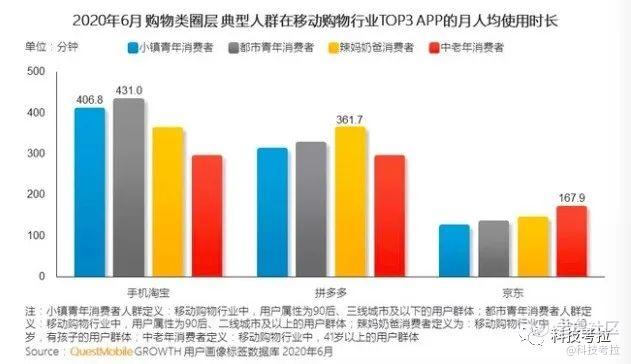

对京东而言,这可能是一个更加省时省力的方式。但隐患也非常明显:降低直播这种time killer的战略优先级,就会大幅降低用户的使用时长。而根据quest mobile的数据,目前京东的月人均使用时长已经明显落后于淘宝和拼多多。

3.对独立流量的执念,可能会影响下沉效率。

今年618之后,京东公布了一组数据:6月1日-17日期间,京喜日均订单量超过700万单,其中,APP日均活跃用户环比增长超2倍,5成商品通过APP售出,APP下单量环比增长近6倍。

这和之前京东对于微信流量的态度有些异曲同工。在2015年一次回答分析师提问时,京东方面给出的数据是,微信入口给京东带来的流量只占大约15%,京东的大部分流量,都来自于独立的自有流量。

直到拼多多成功掘金微信流量,依靠发动用户的社交货币,一步步完成了从早期用户积累到成为第二大综合购物电商的过程。在拼多多终于要开始争夺高净值用户的时候,京东似乎对微信流量觉醒了。

2019年9月,京东拼购更名为京喜,2019年10月成为微信一级入口。此前公布的数据显示,京喜小程序的月活在2019年底的时候就已经达到了1.67亿。

但在玩法上,京喜似乎并没有像拼多多那样,想方设法将微信的社交生态利用起来,最大效率的转化为电商流量和用户黏性。和拼多多的接地气相比,京喜仍然是高贵冷艳的。

对独立流量的执念和追求,这可能是一个典型的京东特色。但考虑到在微信的电商板块里,拼多多在下沉市场的先发优势和用户基础,放不下身段很有可能会影响京东的发挥。

另外值得注意的一点是,对直播的不够重视,同样可能影响京东的下沉效率。广发证券之前的一份研报中显示,淘宝直播的用户构成里,4线以下城市的核心用户更多。

下沉市场仍然是三大电商当前的主要阵地,徐雷也曾经表态,未来三年希望在下沉新兴市场再造一个京东零售。

当然,提出这些事情和可能,并不意味着我们认为京东存在大的问题。而是希望在财报之外,从基本盘和行业趋势的角度,也提供给大家更多的思考方向,保持美丽数据之外的清醒。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 力比多_4115·2020-08-21我只能说PDD和淘宝有一定的竞争关系,但PDD和京东在定位上是不一样的,PDD除非在售后这块比上京东,光靠砸钱补贴**京东还是挺难的,毕竟我去京东图的就是售后省力。点赞举报

- 京东商城·2020-08-24问题主,现在是否已经是后直播时代?点赞举报

- TOM来自地球·2020-08-2166666666点赞举报