阿里财报解读:亮丽的数据背后略有隐忧

阿里在盘前公布了2021财年1季报,营收与净利润均超过了分析师预期,然而在这份不错的财报中却内藏隐忧。

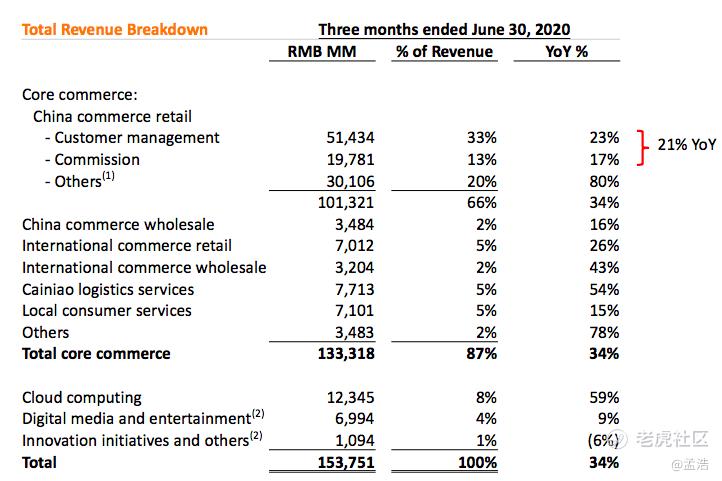

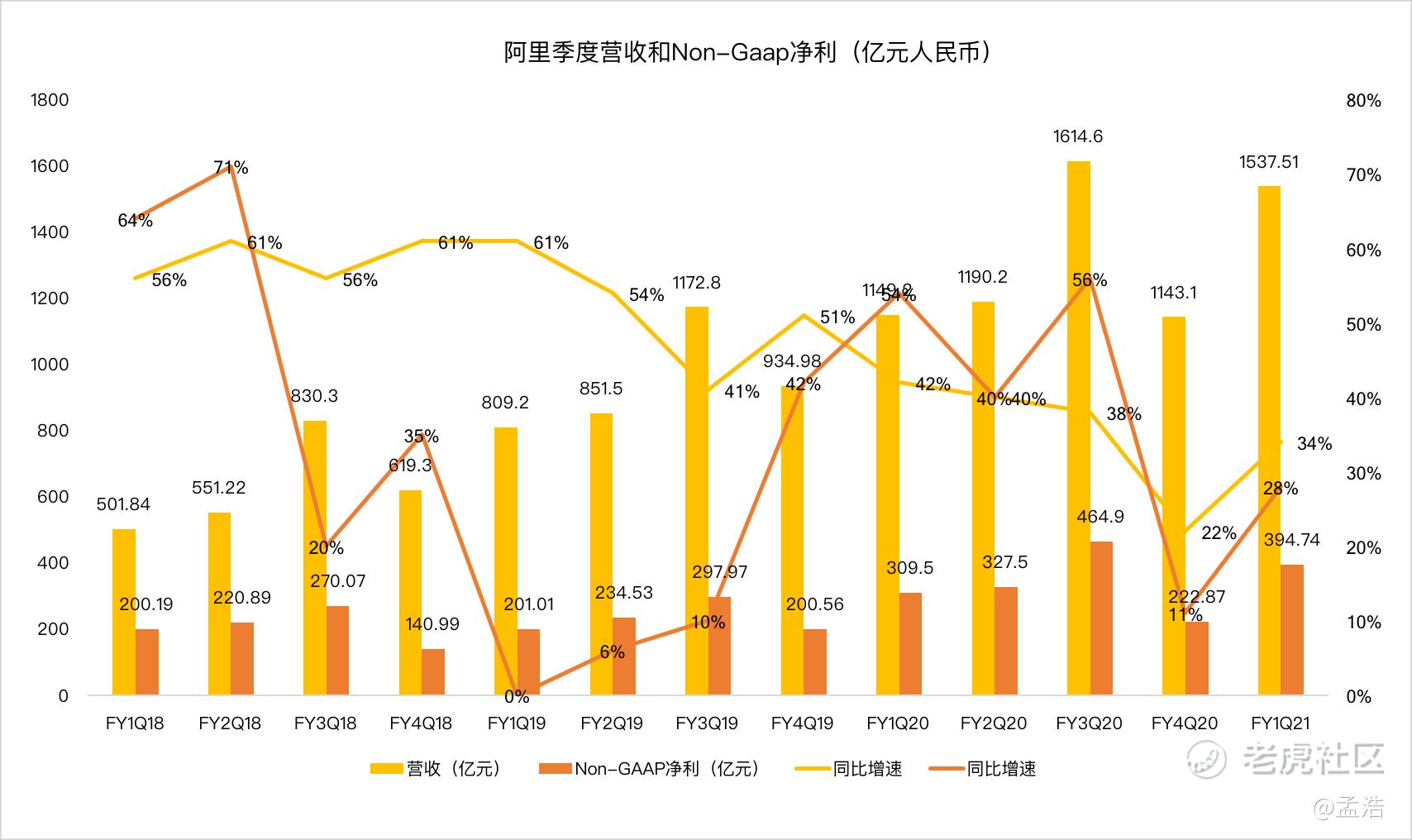

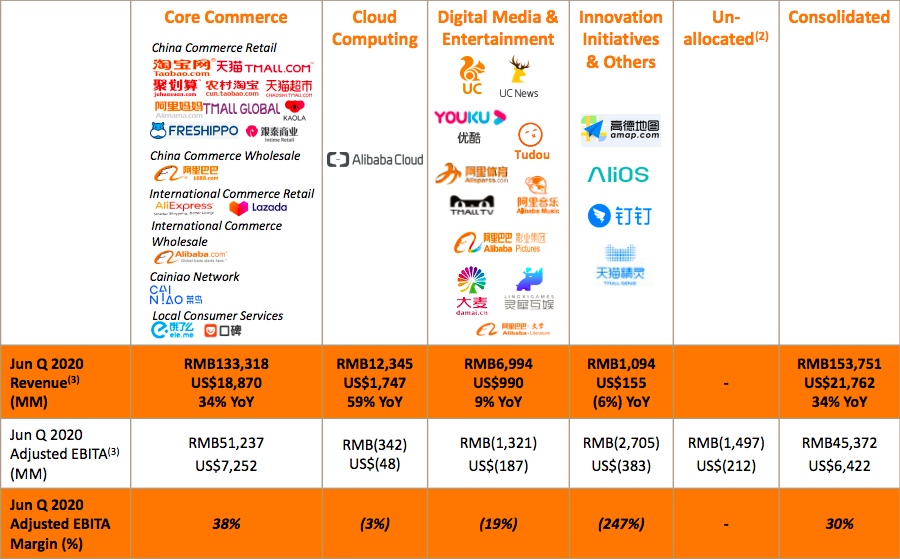

- 阿里巴巴第1财季营收1537.51亿元, 同比增长34%。超过分析师预期的1480亿元

- 阿里巴巴第1财季移动月活跃移动用户达到8.74亿;年活跃用户数达7.42亿。

- 阿里巴巴non-gaap净利为394.74亿元,同比增长28%。

- 调整后每股收益9.20元人民币,大幅高出市场预期的5.88元人民币。

分业务来看

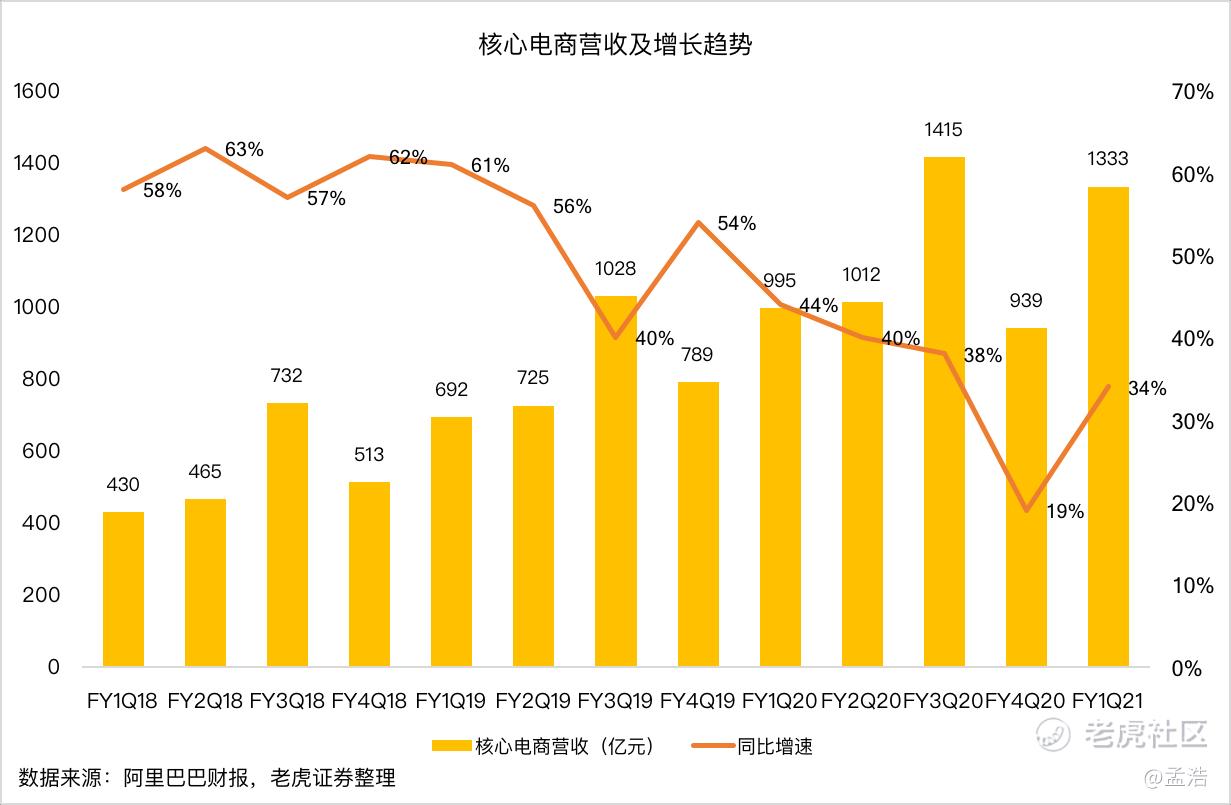

- 核心电商收入为1333亿元,同比增长34%。

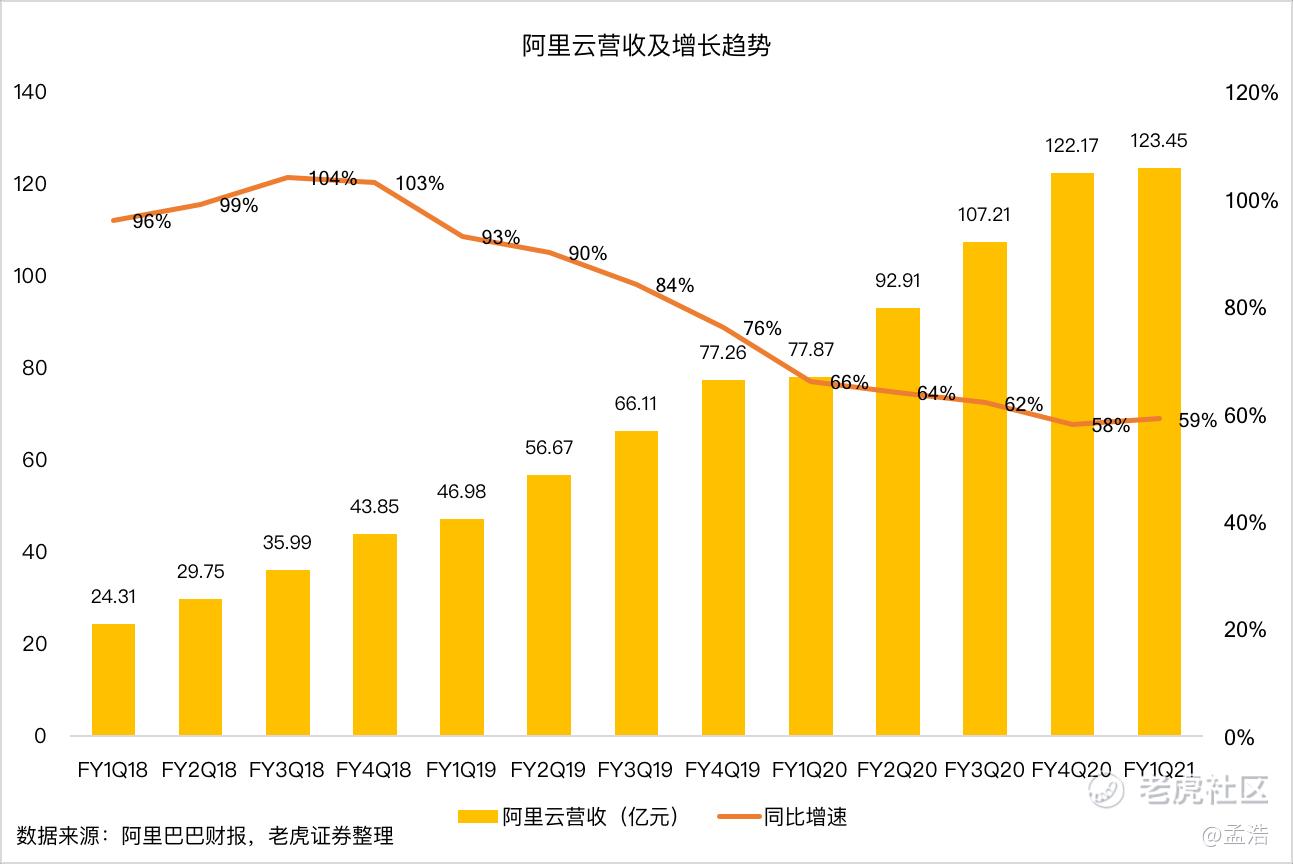

- 来自云计算业务的营收为人民币123.45亿元,同比增长59%。

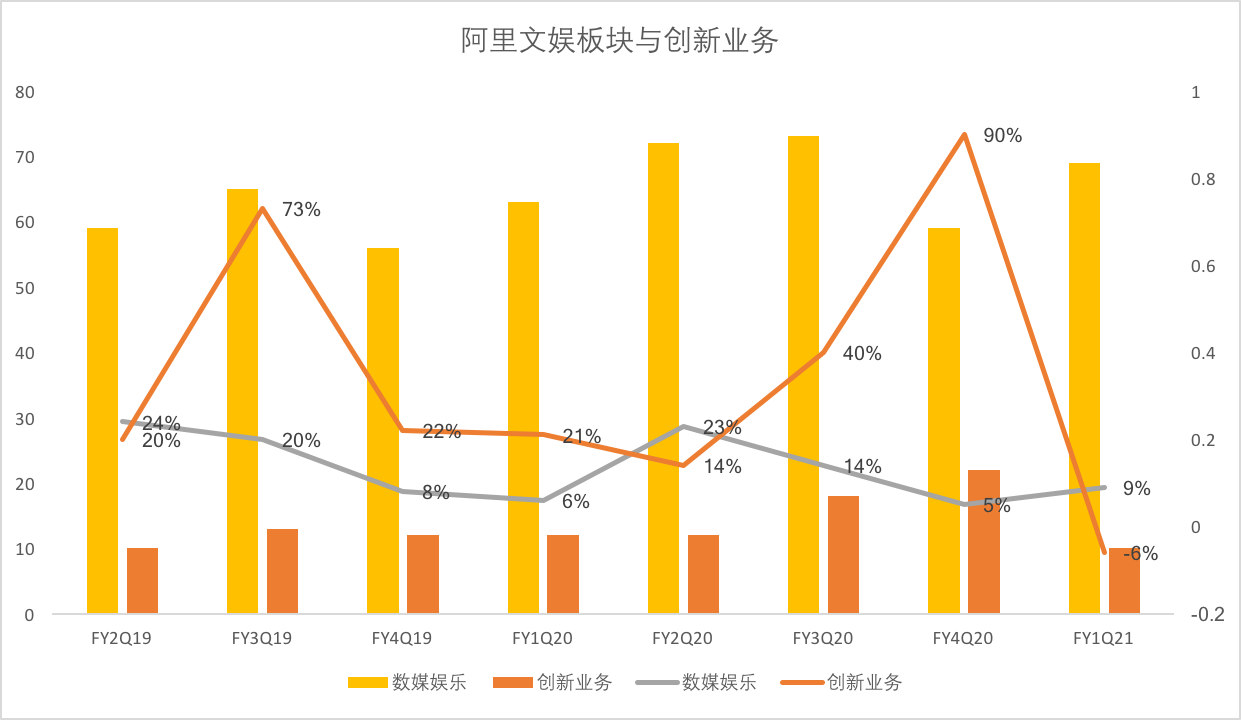

- 来自数字传媒和娱乐的营收为人民币69.94亿元,同比增长9%。

- 来自创新战略和其他营收为人民币10.94亿元,同比下滑6%。

阿里财报表现just so so

当我们聚焦阿里财报的时候发现,阿里虽然同比实现了增长,但是与之前的增速相比却是差强人意。阿里巴巴第1财季营收1537.51亿元, 同比增长34%,相比于之前的40%的增速水平,很有不小的差距。这个问题同样存在于阿里巴巴净利表现,阿里non-gaap净利为394.74亿元,同比增长28%,与疫情前的净利水平相比仍有很大差距。

电商表现差强人意

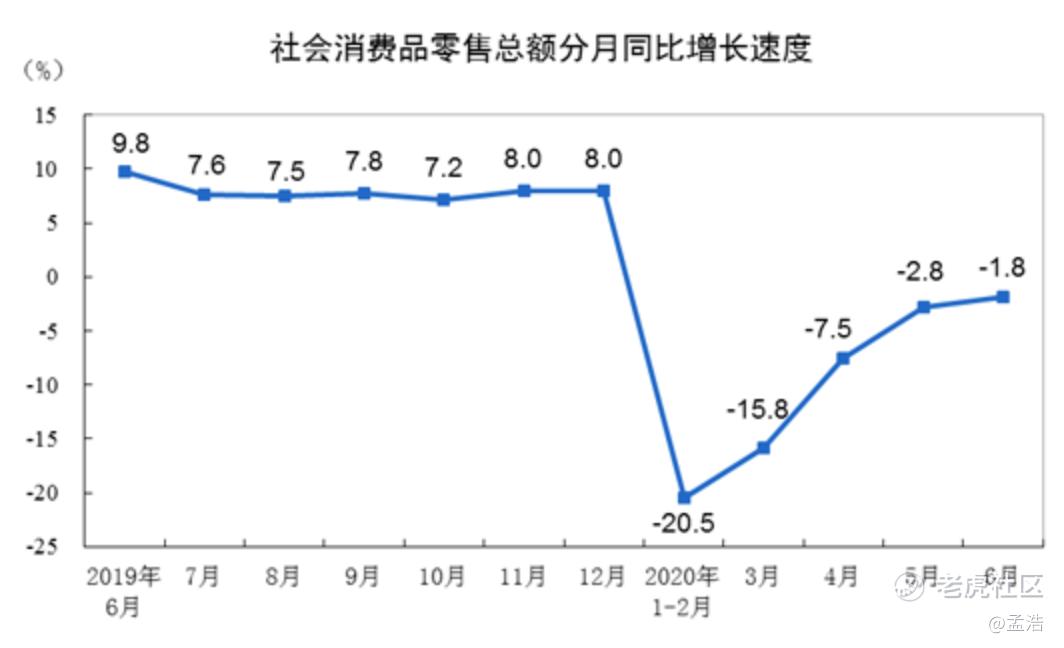

按理说,随着经济的复苏,阿里巴巴2季度应该会一个很大的增长。随着中国疫情防控形势持续向好,复工复产、复商复市加快推进。具体来说,中国国家统计局发布2020年经济半年报。经初步核算,中国上半年国内生产总值456614亿元。分季度看,一季度GDP同比下降6.8%,二季度GDP同比增长3.2%。中国经济增速转正,成为新冠肺炎疫情发生之后首个实现增长的主要经济体。

另外,1—6月份,社会消费品零售总额172256亿元,同比下降11.4%。其中,除汽车以外的消费品零售额155869亿元,下降10.9%。虽然今年上半年消费品零售总额降幅明显,不过自3月以来,随着复产复工推进,中国经济在复苏,这对于电商行业无疑是一个重大利好。

然而,实际的核心电商收入仅为1333亿元,同比增长34%。未能恢复到疫情前的40%水准。

阿里的主要收入支撑是淘宝天猫的广告和佣金业务,然而这两部分收入增速却在这季度下滑明显,这主要是因为阿里巴巴出台一系列抗疫扶助计划来帮助平台的商户,其中就包含了减免平台商家经营费用,对所有天猫商家,免去2020上半年的平台服务年费,这种做法本身就会造成几十亿的损失,再加上受疫情影响,商户也会减少广告预算,付费点击也自然会下降。

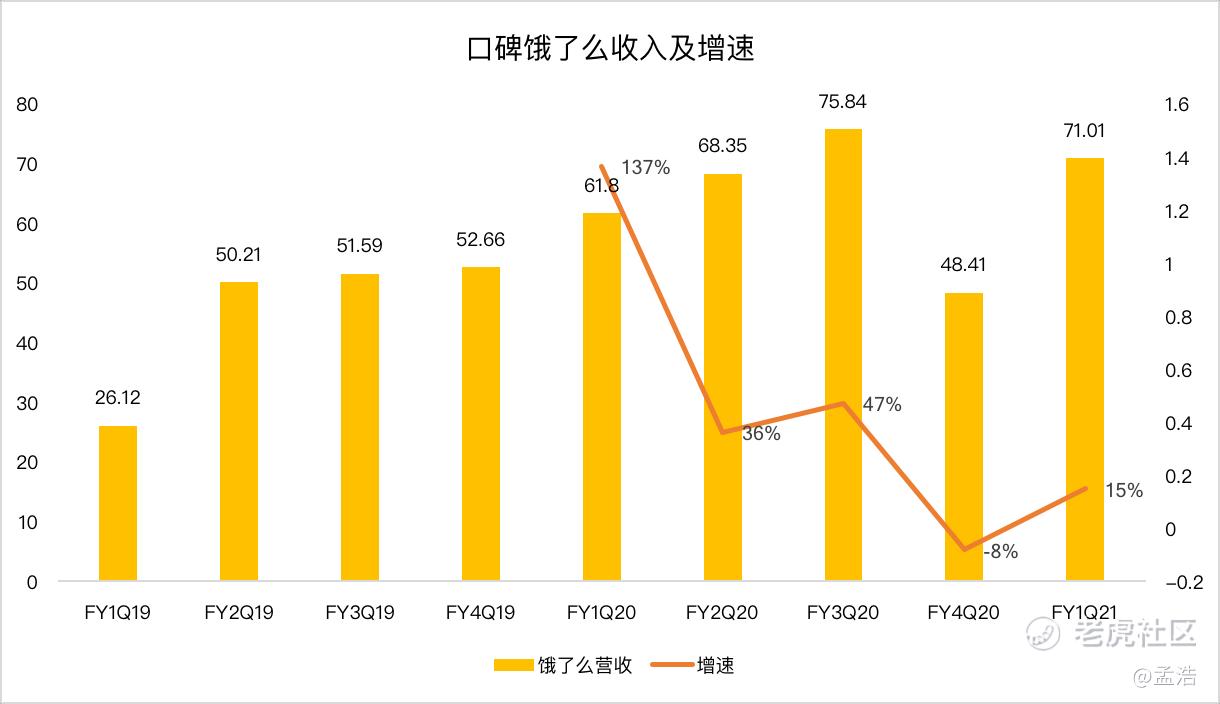

另外值得一提的是,以口碑饿了么平台为主的本地服务。收入为71.01亿元人民币,较2019年同季度61.8亿元增长15%,在核心电商业务中,这部分业务是增速最慢的部门。

阿里巴巴集团合伙人、阿里本地生活服务公司总裁王磊曾经列举过这样一组数据:“过去全外卖行业用户以90%的增速增长,2018年减缓到60%,而2019年则维持在30%左右。”

在增速放缓的情况下,饿了么和美团由增量市场转变为存量市场,竞争也会更加白热化。这也就是饿了么持续下滑的原因。

用户增长不够让人满意

阿里面临的问题是电商行业的整体放缓,中国电商整体已经从过去的高增长进入正常增长,盘子就这么大,未来阿里的增长,则必须要从压制京东拼多多的增长入手,这样才能确保阿里的独一无二的价值与行业至高话语权。

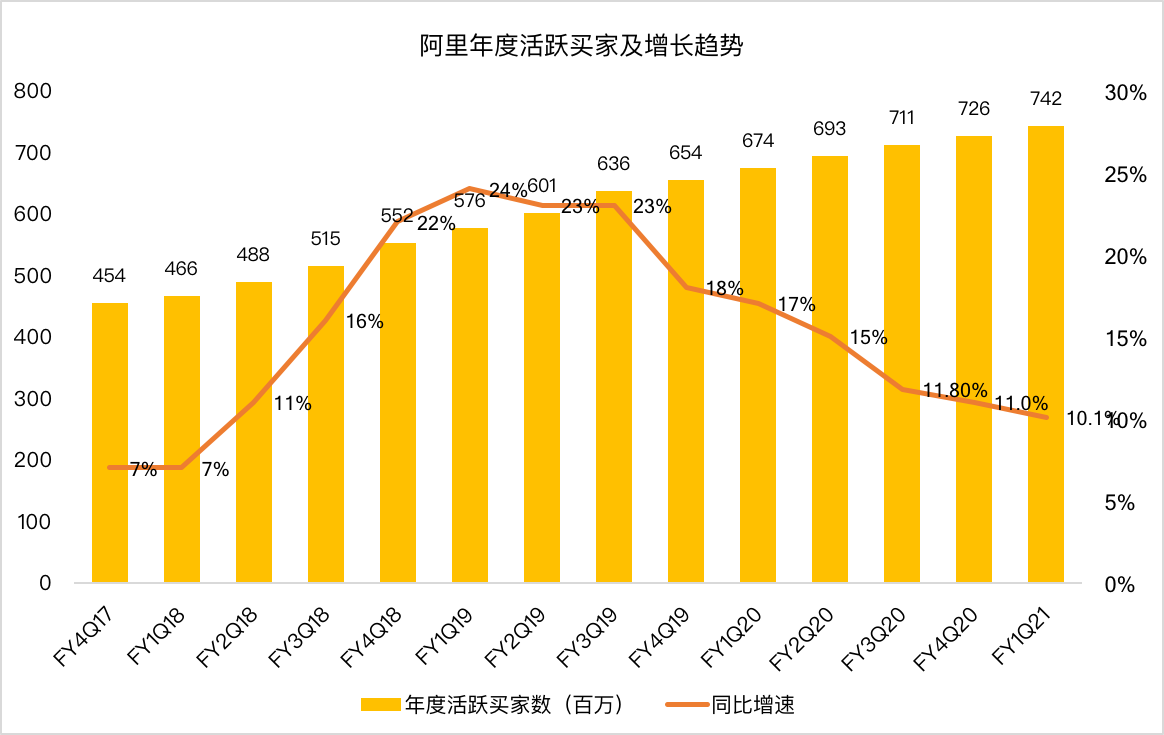

再看看这回阿里的用户数据,年活跃用户数达7.42亿,季度净增1600万,移动月活跃移动用户达到8.74亿,季度净增2800万。虽然数据依然增长,但是疫情期间,阿里的年活跃用户净增都能达到1500万,移动月活跃移动用户净增2200万。再看看前两天京东财报净增3000万年活跃买家,阿里季度净新增却只有1600万了,看来阿里的用户增长真的进入天花板了。

阿里云令人失望

当然除了核心电商业务以外,阿里云同样令人失望。来自云计算业务的营收为人民币123.45亿元,同比增长59%。

然而实际上这个增速远没有我们期待的那么高,阿里来自云计算业务的营收为人民币123.45亿元人民币,同比增长59%。相比较而言,亚马逊在云业务AWS上实现净销售额108.08亿美元,同比增长29%。

截至2020年6月30日的季度,云计算部门经调整的EBITA亏损3.42亿元人民币,而2019年同期亏损3.58亿元人民币。经调整的EBITA利润率为负3%,而上季度利润率已经到负1%。亏损增加主要是因为阿里在4月宣布了一项为期3年的云业务投资计划,计划对其投资2000亿元人民币(约280亿美元)。

数媒与创新业务拆东墙补西墙

一直以来,阿里的新媒体娱乐以及创新部门都是阿里的“吊车尾”,拖累阿里整体的盈利能力。

今年受到疫情的影响,由于Q2院线仍未恢复开放,阿里影业拖累大文娱板块,不过随着阿里重新划分网络游戏收入,将网络游戏的收入由原来的创新业务调整到数媒板块,阿里的数媒业务实现了营收同比增长。来自数字传媒和娱乐的营收为人民币69.94亿元,同比增长9%。数媒板块是增长了,不过,来自创新战略和其他营收为人民币10.94亿元,同比下滑6%。真的是拆了东墙补西墙。

你看好阿里吗?(单选)

你看好阿里吗?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 长城之南·2020-08-21反面声音多一些挺好。但我坚定看好阿里。4举报

- ENDEAVER·2020-08-21用阿里的季度跟京东的年新增用户比,不是故意黑是啥?点赞举报

- Szzrj·2020-08-21该写手常常貶里。感觉实在没有什么写的了点赞举报

- solafate·2020-08-21京东风头更胜点赞举报

- 艾利克斯2019·2020-08-21如果股价涨了,估计看到的东西又不一样了哈哈哈3举报

- SuperFan·2020-08-21这么大体量,增速越来越低是很正常的,要保持高增速,毫无疑问就是做假账了。你这文章看半天毫无价值。。1举报

- 溺水的鱼77·2020-08-21在未来不确定因素的影响下,可能这份财报会是最好的一份财报3举报

- 3894b23a·2020-08-21互联网行业公司的发展现状就是这样,不思进取等于自取灭亡,百度是个鲜明的例子。阿里目前的处境确实有些内忧外患,外有腾讯系和美团围攻,内部又少了马云的直接指挥。但我还是相信它能够战胜困难的,持仓待涨。点赞举报

- 老山古·2020-08-24中概股一贯不碰,中国公司的德行摆在那里。1举报

- RyanLiujinda·2020-08-21阿里选择了自我的口碑还有用户体验和忠诚度,目前盈利还没到爆发点点赞举报

- 宝武集团·2020-08-21阿里,我当然支持1举报

- 天使没有翅膀·2020-08-21让特不靠谱搅和的,中概股都有影响点赞举报

- T000002521·2020-08-21我就问你打脸了没?脸疼了没?点赞举报

- wind_·2020-08-21多谢PDD,对比下来还是看好阿里点赞举报

- 再三婉拒刘亦菲·2020-08-21看多美团,哈哈点赞举报

- 任总·2020-08-21可靠消息,老百姓还是没有点赞举报

- 美丽大草原·2020-08-21财富的多钱,我们是朋友点赞举报

- 秉心·2020-08-21好点赞举报

- 短线重点独股一箭·2020-08-20确实有隐忧。点赞举报

- Zero678·2020-08-21作为点赞举报