《价值》读感:长期主义是一种人道主义

To understand is to know what to do.

—— 维特根斯坦

------------------------------------

收到湛庐的抢先版《价值》,囫囵吞枣读完,一是挺过瘾,二是发现,这是一本讲道的书。讲道的书和讲术的书不一样,后者虽然立意不高但总会有些方法论,讲好了,就是所谓干货。而讲道的书高屋建瓴,但容易言之空洞,俗称心灵鸡汤。

但幸好《价值》不是一碗纯鸡汤。

当然我个人并不排斥讲道。什么叫知识分子?——知识分子就是处理“理念”的人。所以讲道的才能叫知识分子,讲术的讲得再天花乱坠,我们最多称之为砖家。关于投资,讲术的书很多,比如如何看报表啦如何看K线啦云云;讲道的书也不少,但能把投资理念讲得入木三分的,却寥寥无几。

关于读书,我不求甚解,一本书能对我有一两个“钉”的一下的小灯泡式启发,就足够了。之于《价值》,我有两个比较大的takeaway可以跟大家分享 ——1. 第一性原理;2. 长期主义。我们来讲一讲。

1. 投资的第一性原理 (first-principle thinking)

我们许多的知识其实来自于推论,其脆弱如一座沙塔。

比如,许多人对于风险的认知,就是波动。这是教科书误国的典范。金融学教科书告诉你,价格波动大的资产风险就大,波动大的资产就要给他高贴现率。于是许多风险偏好低的投资人,错以为权益资产根本就是地雷。

因为无法量化幻影无形的风险,我们就只能试图找一个代理——比如标准差——来代表风险。 但标准差真的就是风险本险吗?这仅仅是一个类比或者说是推论,并不是牢固的知识。

财务风险在本质上,就是本金彻灭灭失的可能,这与波来波去波大波小并无直接关联。如果将风险错比为波动,则我们就把知识建在了沙丘之上——波大波小都来自于历史数据,而未来又并不是历史的重复。许多量化对冲基金就是这么玩波,把自己给爆上天的。

所以《价值》强调投资的第一性思考模式(first-principles thinking),书中称为第一性原则。所谓第一性思考,按照亚里士多德的说法,就是不借助任何其他命题或假设,就能成立的公理,它们不能缺省,它们不遭违反。第一性的知识是最牢的知识,比如两点之间直线最短;而第一性知识以外,其他的知识要么就是类比而成,要么就是推论而成。

亚里士多德原话的英文翻译:

In every systematic inquiry (methodos) where there are first principles, or causes, or elements, knowledge and science result from acquiring knowledge of these; for we think we know something just in case we acquire knowledge of the primary causes, the primary first principles, all the way to the elements.

比喻(analogy )而成的知识往往最危险。比如社会达尔文主义,崇其者左手捧着《物种起源》,右手拿着“人类社会就像动物世界”这个比喻,双手合十,于是有了一切人向一切人开战的血腥丛林。于是人种清洗、民族优劣、最适者生存等极端歪理邪说,都逻辑自然地生长开来。

推论(deduction)而成的知识,如果逻辑没捋对,就容易智障。许多所谓的知识来自于下面这个三段论——1. 猫有毛;2. 我家空调开着的噪音像猫叫; 3. 所以,我家空调迟早要长毛。这类知识如果你不用脑子想而只用眼睛看,一般会感觉十分靠谱,比如认为吃牛鞭可以壮阳。吃啥补啥。

我们总是应无比警惕——“比喻”带来的危险,让罪恶有恃无恐、自我开解;而“推论”带来的愚蠢,就像是倾泻在地上的水,瞬间就流满了你所有的智力洼地。

当然许多绝顶聪明的人也逃不过违背第一性原理的惨痛下场——古有被放血放死的乔治·华盛顿,今有诺奖得主云集却灰飞湮灭的长期资本管理公司(Long-Term Capital Management)。

所以无论是张磊,还是亚里士多德、还是芒格和马斯克,在第一性原理或者本质化思维这一点上,都高度一致。对于认知对象,态度就是一定要刨根问底、理解事物本质与底层逻辑。

具体到投资系统的第一性原理,《价值》一书认为投资有底层三要素:资本、资源、企业及其创造价值。好的投资是将好的资本、好的资源配置给最有能力的企业,来创造长期价值。有许多类比可以帮助你理解企业与投资——比如你可以将企业的equity理解成一个期权——但这些都不是最牢的知识。比喻永远都不会是第一性的真理。

而巴菲特对于投资的建议:坚持第一性,控制情绪,拥抱商业的本质,回归投资的本质。买公司股票就是投公司生意,we are entrepreneurs who happen to be investors.

而希望你的知识体系——或者调皮点说——你的知识大树,能扎根在牢固的第一性之上;不然,毒树之果必为毒果,如果你的知识体系是以XX内经或者X易或者X波理论作为第一性的根基来建立,那么,good luck with all of your endeavors 。

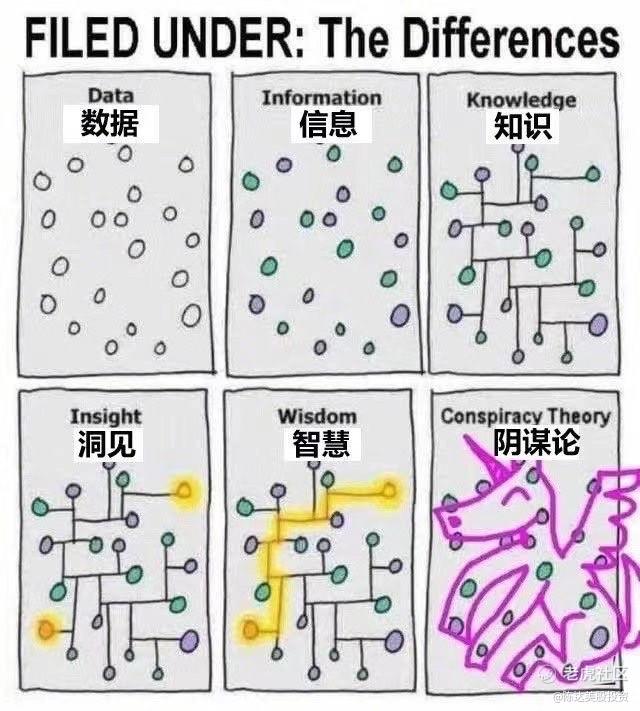

最后提一句,如果连推论和类比都不是牢固的知识,那么大家趋之若鹜、脍炙人口的那些阴谋论,就是毒果中的毒果,是你对世界蒙了心的猪油。下图很能说明这一点。

2. 长期主义是一种人道主义

对于投资者而言,长期主义是一种人道主义。不长期的投资,是对自己不人道。

为什么?因为“短期”永远是不确定的,无数研究显示一个相对有效的市场,其短期游走就是布朗运动(Brownian motion),毫无规律可言;但是”长期“就相对会有确定性。无论是大数定理(the law of large numbers)也好,抑或是均值回归(mean reversion)也罢,总有一些万有引力一般的规律,可以将短期的不确定性熨平。

当我过度关心短期市场,则许多时候我都觉得,投资决策就是在赌大小。因为市场是一个超越人类理解能力的复杂系统。这里的人类指任何人类,包括爱因斯坦也包括巴菲特。你说你能理解市场的每一分每一秒每一个左手右手慢动作,我是一个字都不会信的。

在市场里浸淫久了就容易成为市场的不可知论者(agnostic),来到拉普拉斯之妖(Laplace’s demon)的面前,虔诚地对其竖一个中指。面对复杂系统的风云诡谲,我们其实啥也不知道,如果你硬要说自己了如指掌,我只能说你就是哈耶克口中的“知识的僭妄”(the pretense of knowledge)。

但当我关心长期的东西——关心公司业务、商业模式、行业景观,关心长期回报而非美联储的货币政策,那么这种长期主义下的投资方法与体系,就让我自信满满,感觉不再是赌个开大小那么粗暴。未来虽然仍然叵测,但至少可以将赢面尽可能地拨过50%。

不去劳神劳力、丧失睡眠地关注变幻莫测的短期市场,而是放眼长远,专注于长期投资,是对自己的人道。所以长期主义是一种人道主义。当你不能理解短期市场,则应该放弃对其强行理解;因为长期主义,迟早会为你带来市场的自我纠正。

张磊把自己首先定义为创业者,再是投资者。创业一定是一个长期的事情,因此《价值》将高瓴“做时间的朋友”这个口号强调了一遍又一遍。当然此梗有点被玩坏了,比如做为一个“非活跃的主动投资机构”,高瓴确实做了一大把“时间的炮友”的交易;但其大多数的投资,还是让时间的复利翻滚,与时为友。

张磊说,我们要做时间的老铁。

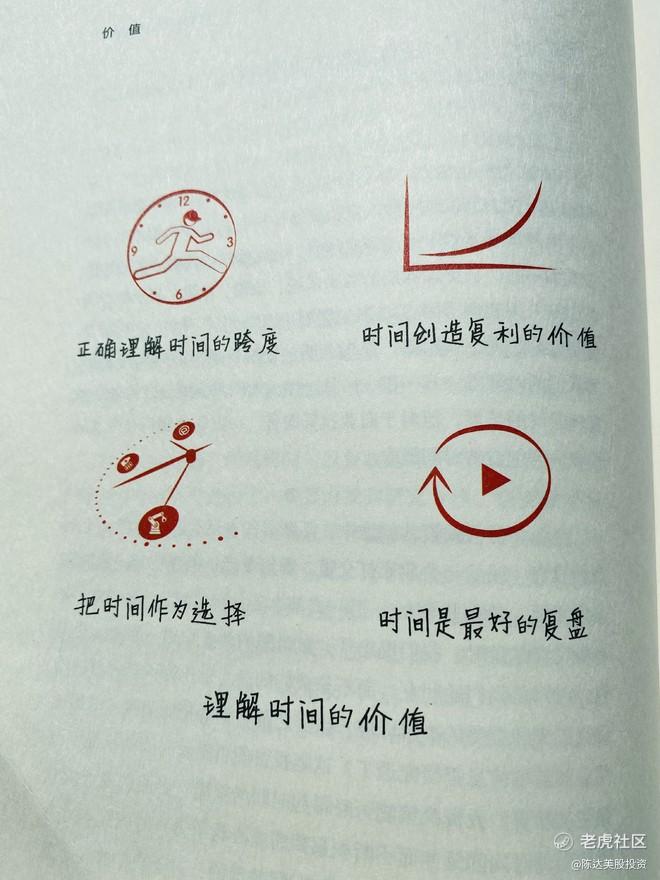

长期主义的关键是理解时间的价值。有四个维度,一是大家最熟悉的复利的威力,此号称世界第八奇迹;但理解时间的价值还包括其他三个维度:1. 理解时间的跨度;2. 将时间作为选择;3. 时间是最好的复盘。

理解时间的跨度容易理解——阅人阅十年,阅企业则阅数十年,阅商业则数百年,阅文明则数千年,阅人类史则以万年计。不将投资放入长期时间的尺度,则投资就是企图赚快钱的投机行为,一些乍起又乍泄的明星项目就是摒弃了时间的尺度——诸如瑞幸咖啡,我个人仍然认为其实是个达美乐式的好模式,但问题就是跑太快了,一懵逼就跑过了时间。

第二是理解时间作为选择。对于什么是钱(这里不指通货),我见过最好的定义是说,钱是a measure of your choices,是你选择的度量。这很容易理解,你钱越多,选择越丰富。钱是你选择的度量而非幸福或者生命的度量——越有钱不代表越开心,越有钱也不一定越长寿。

时间也一样,从这个意义而言,时间也是一种钱,你将其分配给能够带来价值的事情,复利方才有效。否则复利就是“复损”,时间会将你带向倾家荡产的结局。你一块钱投给了企业A就不能再投给企业B,而你选择对公司权益持有的每一天,也是排他的,时间是你选择的尺度。

第三是,时间是最好的复盘。意思是长期的时间跨度是事后检验投资的尺度。因为投资成败有时就是分不清是差了运气还是差了实力,长时间后复盘可以最小化运气的影响因子。比如巴菲特这样的长期成功——即便有些人仍然认为他是三个标准差以外的超级超级幸运儿——但大多数人不会如此认为。

长期主义是一种人道主义,也因为其符合人性。格雷厄姆式的价值投资为什么辣么南?因为格氏价投反人性,它要求你在人群贪婪或恐惧的时候做出与人群截然相反的心理反应,而这不就是变态的反社会(sociopath)么。

而长期主义却非常顺应人性。人性懒,长期投资不需要你日日打板;人性贪,长期投资带来的复利回报巨大;人性嗔,爱积怨,善嫉妒,长期投资让你心态平和,所谓获得 inner peace;人性痴——也就是蠢,长期投资,大概率会抬高你智力洼地的海拔。

3. 结语

做时间的朋友,就意味着你也可以做时间的敌人,尤其是在融资端。比如你用了杠杆,比如你融券做空,比如你的基金投资人都是短线玩家,那你的长期主义就要被严重拖累。所以高瓴和张磊的选择是,要做就做常青基金 (evergreen fund),短钱不要,短炮不打。

张磊的做法是:

1.选择超长期出资人;

2.拥有超长期研究的能力;

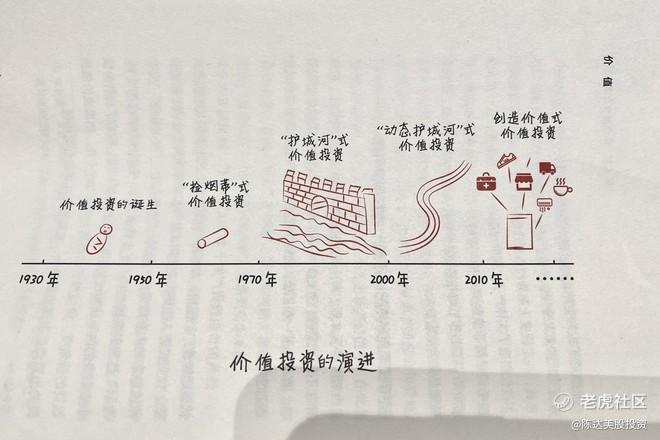

3. 完善价值投资内涵;就是给价值投资扩容呗。价值投资从格氏价投,发展到现在的动态护城河,以及“创造价值”式价值投资。

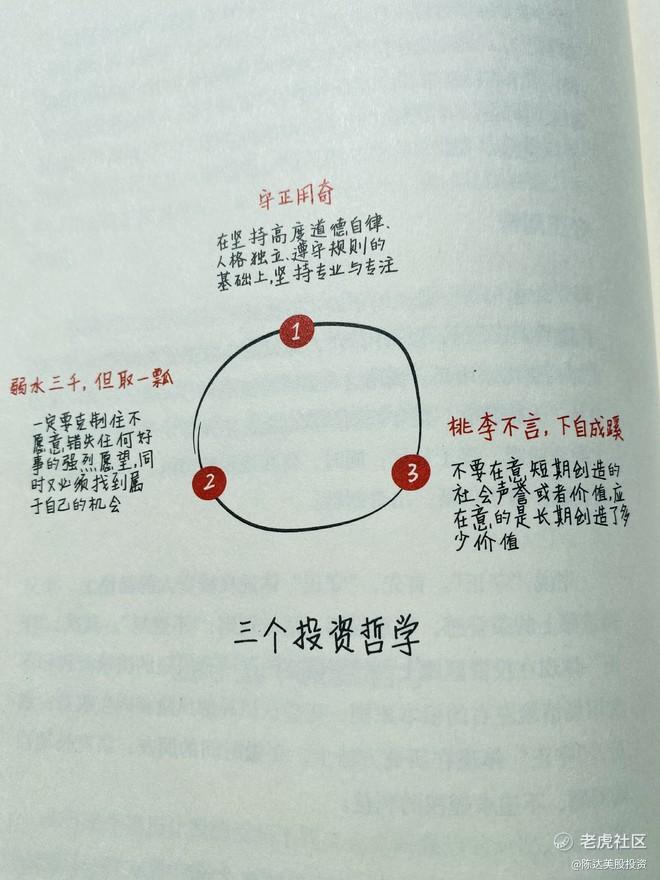

而说到投资的大原则、大方向、大观,其实因人而异。而对我而言,价投不价投其实不是很重要;我认为投资最重要的原则一是长期,二是分散。分散不是本文主旨,而且《价值》一书并不认同分散——所谓”弱水三千,只取一瓢”。虽然我的分散也不是天女散花,但重仓一瓢,我实难安眠。——然而“长期主义”,是《价值》一书想要传递的一个精髓。长期主义是一种人道主义。

You need time to make money.

世界上只有一条护城河,就是企业家们不断创新,不断地疯狂地创造长期价值。——通过时间,这个老铁。

------------------------------------------------

行文仓莽,如有不足,请多包涵。

如转载,请署名陈达,万分感谢。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 富哥only·2020-09-09有见底,其实我也在看,看了50来页,但磊总的大概方向,比如说优质的企业长期持有,运用自己的团队去升级所投的公司,最重要的就是坚定持有,当然了蔚来跑路这个是例外,毕竟都无法预料到后续的发展不是,算平和的正派投资家吧,毕竟你我都清楚,市场是混沌的,资本是剥削的,这个占主流成分,人也是虚荣的(如果没继续学习的话)暴发户什么样?,当然了,磊总还是值得称一声大家的1举报

- 浴缸潜水员·2020-09-10时间几乎可以烫平一切,何况波动。与时间为友的意思,不是被时间推着走,也不是拉着时间跑,而是相携相伴。1举报

- 日_升·2020-09-10书不错,画更好1举报

- 溺水的鱼77·2020-09-10信息量非常的大,保存下来细细品味。谢谢🙏点赞举报

- 雨点儿·2020-09-10关于读书,我不求甚解,一本书我有一两个“订”的一下的小灯泡式启发,就足够了。点赞举报

- 5aa97111·2020-09-10有道理 ,领悟中。点赞举报

- 聽風觀雲·2020-09-10有道理 ,领悟中。点赞举报

- 只顾逍遥·2020-09-10长期看,还是很不错的点赞举报

- 向晓琳·2020-09-10不错点赞举报

- 好玩吧幸福女性·2020-09-10有文章,太牛逼点赞举报

- 程桂华·2020-09-10深度好文!毛塞顿开!点赞举报

- 鑫如潮·2020-09-10读此文有所悟点赞举报

- 咸恒·2020-09-08最近也在看价值,感谢分享点赞举报

- 陈Sir大神·2020-09-10有道理点赞举报

- 雨清淞·2020-09-10👍点赞举报

- 雁南飞_3066·2020-09-10😶😐点赞举报

- 偶素坏蛋·2020-09-10了解了点赞举报

- 咏春·2020-09-10价值点赞举报

- 55f55b2·2020-09-10低级!点赞举报

- 幽灵333·2020-09-10哦点赞举报