【解构Unity】从招股书看Unity的未来与挑战

Unity将于今晚上市。该公司的招股书文件中有很多有趣的信息,阐明了公司的财务业绩,并引发了有关公司能否保持快速增长并实现盈利的疑问。$Unity Software Inc.(U)$

总览

Unity为开发人员出售用于创建和操作交互式实时3-D内容的软件。它成立于2004年,是视频游戏创作的市场领导者,其中超过50%的顶级游戏都是使用Unity构建的。

Unity有两套产品,Create Solutions和Operate Solutions。

创建解决方案 用于开发内容。此内容可以创建一次,并部署到20多个平台,包括所有主要游戏平台。收入来自基于软件许可数量的订阅。

Operate Solutions 使Unity的客户得以发展并吸引最终用户。这包括用于用户获取,广告和各种产品的工具,以提高用户参与度,并提供对游戏公司有用的特定技术解决方案(例如,实时多人游戏)。Unity的收入通常占客户收入的一部分或基于使用情况,因此它们的扩展取决于客户游戏的性能。Operate收入的绝大部分来自广告销售。

Unity还从与硬件,控制台和设备制造商(如Apple,Microsoft和Sony)的战略合作关系中获利。

财务绩效

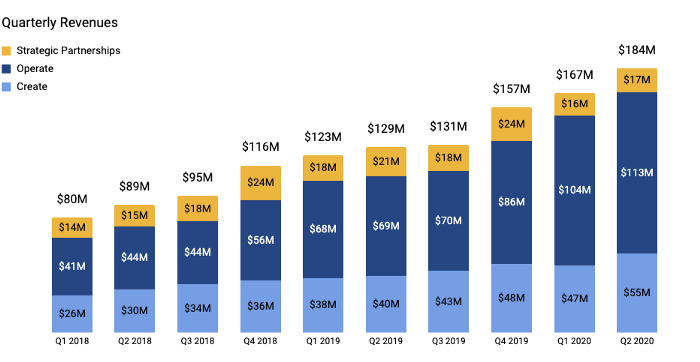

Unity仅提供了两年的财务数据,因此我们看不到长期的财务趋势,但是自2018年以来它一直在迅速增长。它在2020年第二季度的收入为1.84亿美元,是两年前同一季度的两倍多。

虽然Unity可能以其创建解决方案而闻名,但有趣的是Operate解决方案占其总收入的61%,并为最近的大部分增长提供了动力。由于其Operate收入的大部分来自广告,因此它从广告网络中获得的收益似乎与从内容创建中获得的收益一样多。

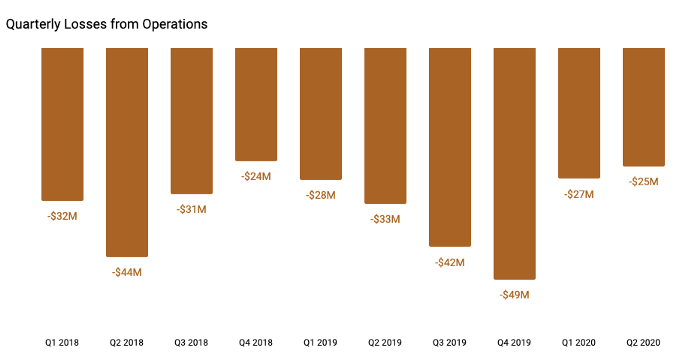

Unity的每个季度都有亏损,尽管最近亏损的规模有所减少。

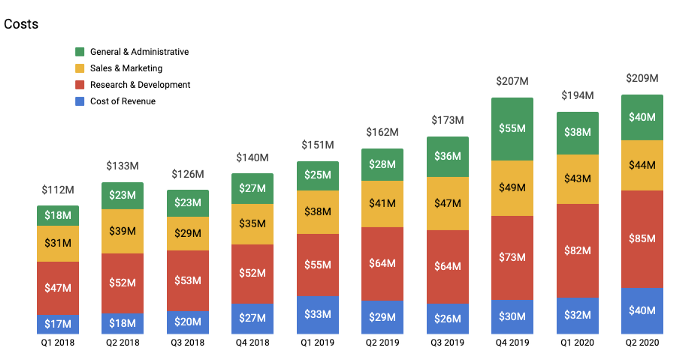

在查看Unity的成本结构时,我们可以将其投入大量资金用于研发(2020年第二季度占收入的46%)和销售与营销(占收入的24%)。

研发消耗了近一半的收入。销售和营销排名第四。

因此关键问题是,Unity未来增长的主要驱动力是什么,以及相关的风险是什么?

增长机会

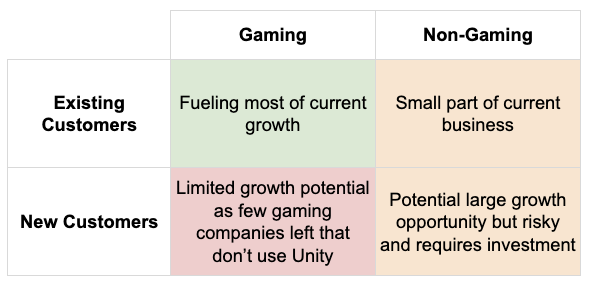

要了解Unity的增长机会,我们可以使用两个维度来分析其市场-游戏客户与非游戏客户以及现有客户与新客户。请注意,Unity将客户定义为可能制作多个游戏的单个实体(例如EA)。其中一些游戏可能使用Unity产品,而其他游戏可能使用Unity竞争对手的软件。

本质上,Unity的增长主要来自现有的游戏客户,他们在非游戏行业中具有巨大的增长潜力,但它具有风险,需要大量投资。

赌博

在绝大多数Unity的收入来自游戏客户。Unity估计,2019年其潜在市场总额为120亿美元,这意味着它的市场份额约为5%,这表明仍有很大的增长空间。但是,它并没有提供120亿美元这一数字的细目,它可能有几个不同的组成部分,其中一些可能已经成为Unity的主导(例如游戏开发),而其他一些竞争激烈的(例如广告)。因此,在这里没有进一步的背景,很难知道他们最大的机会在哪里,以及它可以实际占领多少市场。

现有游戏客户

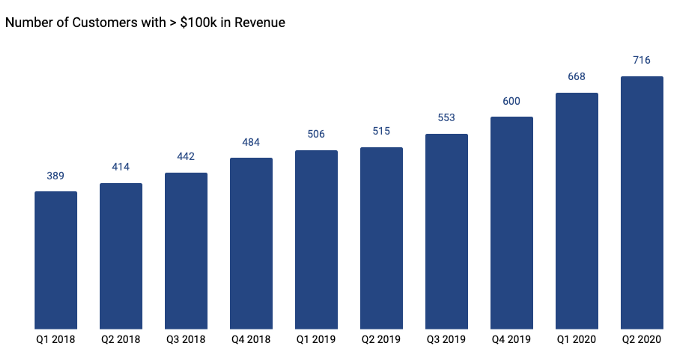

它最近的增长主要来自现有的游戏客户。在2018年至2019年的收入增长中,有71%来自现有客户。它的保留率非常高(一年前仍然有99%的客户是客户)。现有客户的收入每年增长30%到40%,现在有716个客户每年产生超过$ 100ka,高于2018年第一季度的389个。

我们可以通过分别查看创建和运营解决方案来分析现有客户的潜在增长。

借助Create Solutions,可以说服与其他游戏引擎一起制作某些游戏的客户切换到Unity,从而实现增长。但是,这仅对开始开发游戏有意义;已经存在的游戏不太可能将游戏引擎切换到Unity(这样做的努力是禁止的)。此外,今天的游戏以已经问世几年的游戏为主导-在当今美国最畅销的50款iOS游戏中,过去两年仅发布了6款。因此,工作室更关注于发展现有游戏,而不是开发新游戏,这可能会限制Unity增加收入的潜力。

开始新游戏的开发人员必须在内部引擎(如果存在)或第三方(例如Unity或Epic的虚幻引擎)之间进行选择。虽然虚幻引擎可能是Unity的主要竞争对手,但它目前正与苹果公司进行一场公开战,这看起来可能会导致虚幻引擎失去支持iOS游戏的能力。尽管在最近的法院判决之后这似乎不太可能,但是今天开始开发新游戏的开发人员可能会对承诺加入Unreal感到不安,直到法律斗争充分展开,这可能使Unity受益。

有了Operate解决方案,交叉销售其他Unity产品就可以实现增长。这就是其多样化产品组合的强大优势-许多产品是互补的,并且可以使用现有工具来推广其他产品。在其创建解决方案收入来自年花费超过100万美元的客户中,只有33%来自也使用Operate解决方案的客户,这表明这里有很大的增长潜力。

如果其客户的游戏增长,它也应该看到Operate收入的增长,因为Operate收入是基于游戏的收入或使用情况。这是最简单的增长方式,因为它不需要付出额外的努力,尽管如果游戏下降,收入显然会减少。

新游戏客户

游戏内的另一个增长机会是获得新客户。但是,Unity已经是游戏引擎的市场领导者。它拥有超过100,000个游戏客户,在收入排名前100的游戏工作室中,有93个已经是Unity客户。因此,尽管并非每个游戏公司都使用Unity,并且总是在创建新的工作室,但似乎很难通过吸引新客户来实现有意义的增长。

非游戏客户

Unity还试图在游戏之外发展。它认为市场潜力为170亿美元(比游戏机会大40%),其中包括建筑师,汽车设计师和电影制片人。实时3D和增强现实技术在许多其他行业中正在兴起,Unity试图做好准备以抓住这一增长点。

它已经获得了一定的立足点-到2019年收入排名前十的建筑,工程设计和汽车公司中的大多数都使用Unity。但是,它还有很长的路要走-游戏之外只有750个客户(而游戏超过100,000个),其中只有57个客户为Unity带来的年收入超过100美元。此外,在游戏之外发展的成本很高 -Unity的品牌影响力不强,销售周期长而密集,需要在销售和营销方面投入大量资金才能获得新客户。因此,尽管潜在市场可能很大,但能否占领多少仍存在很多不确定性。

风险性

那么,可能会影响Unity增长的主要风险是什么?除了任何公司面临的典型风险外,还有三项特别重要。

首先,Apple即将发布的iOS 14更新限制了广告商可以收集的数据。这是一个复杂的领域,在潜在影响方面存在很多不确定性,但是,这可能会导致Unity收入大幅减少。作为比较,Facebook最近警告说 ,其受众网络(第三方应用中显示的广告)的收入可能会下降50%。Unity的收入中约有60%来自Operate产品,因此,如果我们粗略地猜测一下,其中80%是可能受到影响的广告收入,并且广告收入下降了10%至50%,这意味着大约有5%其总收入的25%可能会面临风险。这显然是一个主要问题,尤其是由于其广告收入的边际成本非常低,因此,任何收入损失都将使其总体运营损失增加类似的数量。

其次,整个游戏产业都从与covid-19相关的限制中受益,而且一旦各种就地避难法规放松,人们可能会花更少的时间在玩游戏上,那么情况将会不确定。这可能会主要影响Unity的Operate收入,如果游戏公司最终减少广告支出,则影响最大。

第三,它将需要继续在研发上投入大量资金,以开发能够推动增长的产品,尤其是在游戏之外。这些是新兴行业,需要大量投资才能开发出合适的产品,并培养赢得新业务所需的潜在客户。

尽管市场支配地位,盈利能力仍然是梦想

整体Unity在游戏市场上处于主导地位,并且有继续快速增长的潜力。但是,游戏之外的增长是不确定的,将需要高水平的持续投资,这可能意味着该公司长期无法盈利。即将到来的iOS 14更新会带来一些短期风险,一旦人们的常规恢复正常,整个游戏市场将会发生什么。但是,它正在做出大胆的赌注,可能会得到回报,并且观察该股票在未来几年的表现将非常着迷。

该分析由经验丰富的游戏策略和分析主管Tim Smith撰写。来源:Deconstructing Unity

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。