蚂蚁集团上市,一支值得拥有到传承的股票

风险?打新一日游不必太在意,认真你就输了

蚂蚁集团的招股书,上来就是十一大风险,后面更是用了三十几页的篇幅详细阐述未来的不确定性。但打新一日游的投资者不需要研究招股书,甚至不需要知道风险,因为这些不确定性是写给价值投资者看的。就好像旅客搭乘飞机,尽责的航空公司会告诉你,起飞后没油,卒;发动机损毁,卒;撞山,卒;空中撞机,卒;但旅客真正关心的是,机餐有没有免费的哈根达斯雪糕。所以打新一日游,只需要关注首日的涨幅能否覆盖满仓的利息,干就完了。最新进展可关注宝新金融,我们会持续跟踪。如果是价值投资者,投资策略将完全不一样。答案在文末。

以下是价值投资者需要知道的蚂蚁集团

蚂蚁集团的未来,只有两个不确定性,这也不确定,那也不确定

我们解读招股书上说的风险:

(一)无法保持或增强各方对公司平台和品牌信任的风险

(四)无法保持市场竞争力的风险

(六)平台上用户和商家参与度降低的风险

(八)无法保持及增强公司平台的网络效应的风险

说人话:虽然我们已经是第一,但还要继续努力,还有很大的发展空间。

(二)无法持续创新的风险

(三)无法适应和应对科技快速发展的风险

解读下,根据招股书,过去三年蚂蚁的研发费用分别为 47.89亿、69.03亿、以及 106.05亿。同比来看,研发费用在 2018年同比增长 44.14%,2019年进一步增长 53.63%。横向来看,2019年,蚂蚁一家公司的科研投入就达到了所有科创板上市公司的一半。

所以,蚂蚁是想说,我们已经跑得很快,但还可以更快。

(七)无法与金融机构保持互惠合作关系的风险

(九)公司及公司合作伙伴的业务因现有及未来法律法规规定而受到不利影响的风险

(十一)新冠疫情及其他突发事件导致的风险

这些属于不可控风险,只要是个企业,只要还在呼吸就会遇到,可忽略。

(十)公司与阿里巴巴集团可能产生利益冲突的风险

这个风险,蚂蚁正在消化中,根据招股书,截至2020年6月30日止12个月,支付宝数字支付交易规模高达118万亿。其中$阿里巴巴-SW(09988)$ 才贡献了七万多亿。“才”七万多亿,这几个字好霸气,不过放在蚂蚁这,没语病。也就是说,90%以上通过支付宝完成的支付交易是在$阿里巴巴(BABA)$ 体系以外的,这就是当初支付宝从淘宝独立出来的意义所在。

(五)公司仍处于业务快速发展阶段,需要大量的现金投入和现金储备,投资者无法从公司获取现金分红回报的风险。

这个风险,看得我热血沸腾。让我想到冰河世纪中,那只以为自己是小地鼠的猛犸象。他想说的是,虽然我很大,但我也可以很灵活。

看完整个招股书,我才发现,

蚂蚁是想说:对不起,都怪我,还没统治太阳系。

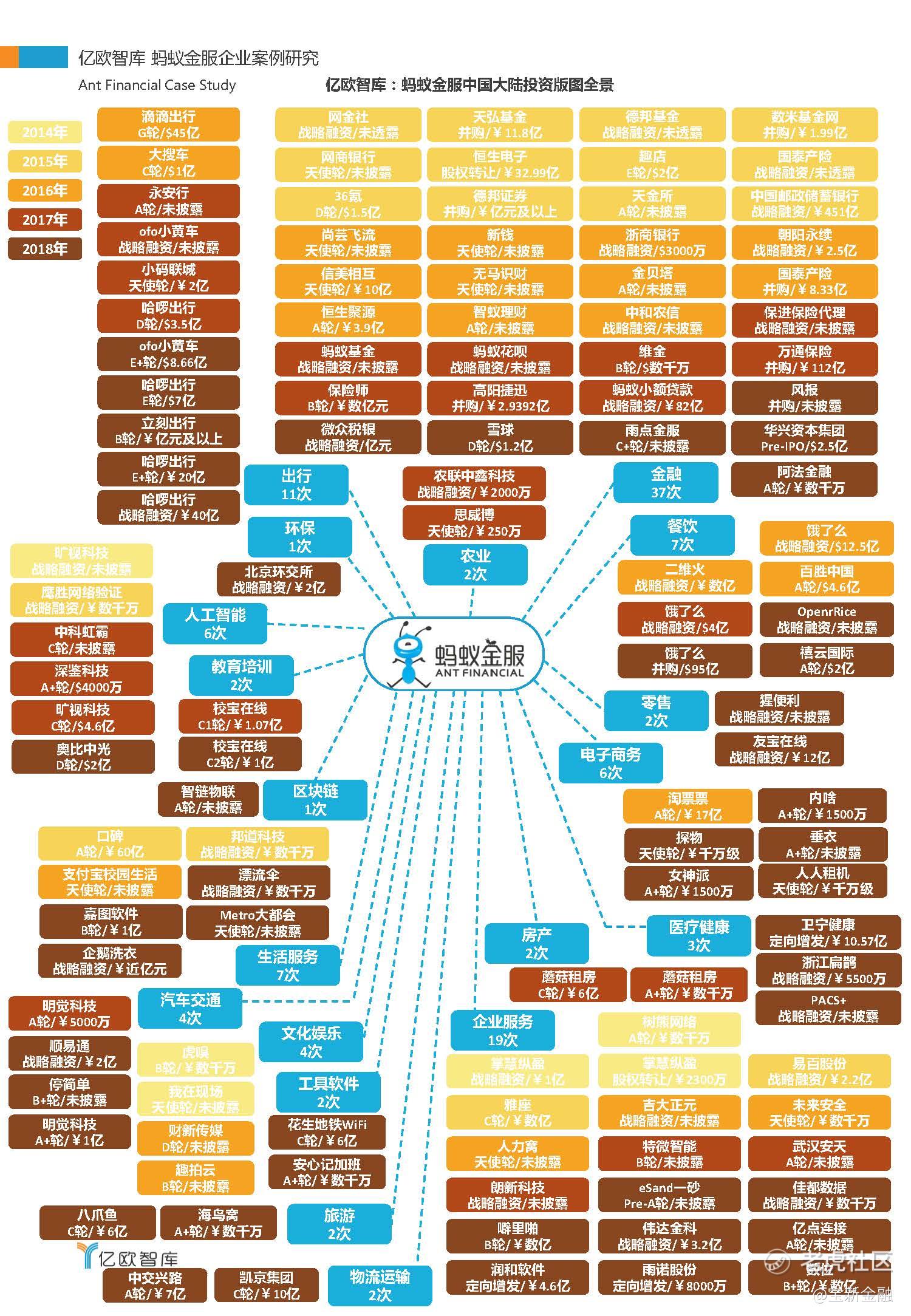

蚂蚁金服介绍:蚂蚁金融服务集团(以下称“蚂蚁金服”)起步于2004年成立的支付宝。2013年3月,支付宝的母公司——浙江阿里巴巴电子商务有限公司,宣布将以其为主体筹建小微金融服务集团(以下称“小微金服”),小微金融(筹)成为蚂蚁金服的前身。2014年10月,蚂蚁金服正式成立。 蚂蚁金服以“让信用等于财富”为愿景,致力于打造开放的生态系统,通过“互联网推进器计划”助力金融机构和合作伙伴加速迈向“互联网+”,为小微企业和个人消费者提供普惠金融服务。依靠移动互联、大数据、云计算为基础,从成立至今,蚂蚁金服推出的产品与服务成为中国践行普惠金融的重要实践。

最新资料显示,蚂蚁集团以2250亿美元的估值被称为世界上最有价值的金融科技公司。

蚂蚁的主要业务:蚂蚁金服旗下有支付宝、余额宝、招财宝、蚂蚁聚宝、网商银行、蚂蚁花呗、蚂蚁借呗、芝麻信用、蚂蚁金融云、蚂蚁达客等子业务板块。

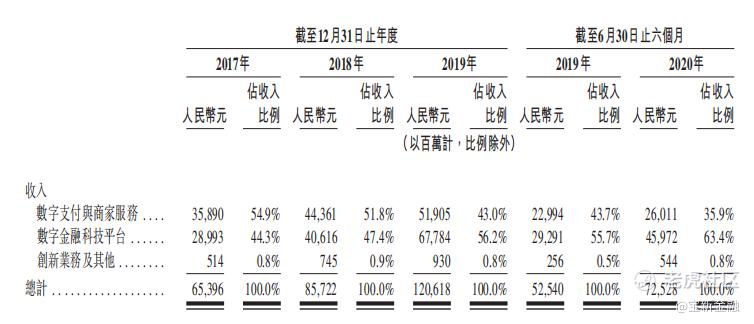

吃量惊人的小蚂蚁:蚂蚁集团正式递交招股书,首次对外披露其财务状况。2020年上半年实现净利润达219亿元,远超去年全年业绩,吸金能力惊人。

数字支付与商家服务营收占比位居第二,支付宝沉淀的数据与以此为基础的信用系统,构成蚂蚁最具竞争力产品。

业务毛利还不错,净利润盈利基本相当于一个股份制银行的水平,但营业成本高昂一定程度影响了公司净利润进一步提升。

作为一家定位科技的公司,蚂蚁集团在研发投入、技术员工比例上,都处在行业领先水平。作为最大营收来源的数字金融科技平台,绝大部分收入来自向合作金融机构收取的技术服务费。

蚂蚁金服通过支付宝平台通过一体化的数字支付和数字金融服务,为用户及商家创造了巨大的价值。他们的支付宝APP连接了中国超过10亿用户、超过8,000万商家及超过 2,000家金融机构合作伙伴。越来越多的用户通过他们的平台随时随地可以使用各类数字支付、数字金融及数字生活服务。

此外,消费者可通过支付宝APP享受众多其他日常生活服务。支付宝APP涵盖了超过1,000种日常生活服务及超过200万个小程序,包括出行服务、本地生活服务及便民服务等。

高点?只是新的起点

网上有一种误区,蚂蚁成了巨无霸才来上市,纯粹是来割韭菜的。这么说是高看了韭菜的能力,低估了蚂蚁的潜力。

此次筹备上市前,蚂蚁金服进行过几次融资,其中,2015年7月,蚂蚁金服完成A轮融资,总额接近18.5亿美元,由全国社保基金、国开金融等机构参投;

2016年4月,蚂蚁金服完成B轮融资,总额超过45亿美元,由中投海外和建信信托、中国人寿、中邮集团等机构参投。

2018年6月,蚂蚁金服融资140亿美元,既包括来自国内投资者的人民币资金,也包括蚂蚁金服旗下全资子公司——蚂蚁国际筹集来自国际投资者美元资金。

看市值,蚂蚁绝对是巨无霸般的存在,但细看商业模式你会发现,蚂蚁上市只是个新起点。

巨头的商业模式有两种,一种是走自己的路,让别人无路可走;一种是赠人玫瑰,手有余香。前者霸气,如苹果,以一己之力横扫整个安卓世界。后者王道,如蚂蚁,凭空建起虚拟商业帝国。

蚂蚁集团两大支柱-虚拟海港城与虚拟中环。

蚂蚁集团的收入中,数字支付与商家服务占35.9%,数字金融科技平台占 63.4%。这两块收入没搞懂?那么你根本就不认识蚂蚁。

数字支付与商家服务,简单说就是支付宝。这是蚂蚁集团的虚拟海港城。客户交易后,蚂蚁按照交易规模的一定百分比向商家和交易平台收取服务费,相当于租金。没钱买买买?好说,借呗,花呗,网商银行帮到你。这些工具就是蚂蚁帝国的虚拟中环。引无数英雄入驻。招股书披露,蚂蚁的金融机构合作伙伴里有约100家银行、约170家资产管理公司、约90家保险机构。蚂蚁为这些金融机构提供流量平台和用户数据分析辅助决策,以此来收取技术服务费。

借呗,花呗-最赚钱的「隐形冠军」

蚂蚁的最大利润来源为借呗和花呗两个重要的贷款类产品,尤其是借呗,每年可以为蚂蚁提供至少数十亿元的利润,根据此次蚂蚁金服的招股书,蚂蚁共计 2.1万亿信贷规模,其中 98%的资金来自合作银行和发行 ABS。也就是说,花呗、借呗、网商银行用户获得的贷款或者信贷额度,98%来自合作银行和发行 ABS,而非蚂蚁自有资金。

单独来看,花呗相当于分期付款的信用卡,花呗接近2/3的用户年龄在20—40岁之间,可以说是整个社会的中坚力量。

借呗和花呗的不同在于,借呗可以拿现金出来,想干嘛干嘛,不受限制。利息也比花呗要高。

花呗借呗成为用户使用最多的普惠型消费信贷产品,过去一年服务用户5亿,其中花呗平均余额仅2000元。

网商银行服务的对象是小微企业。目前拥有超过2000万的小微企业客户。按2018年末的数据算,377名员工一年处理4468亿贷款。关键是每家小微企业借款数目还不多,平均每笔借款2.8万元。我们算了一下,如果这些员工365天都不放假,而且24小时都不睡觉,那么也需要每12分钟发一笔贷款才能够完成以上贷款任务。但网商银行就是硬生生的做到了。

你说这些银行绕过蚂蚁集团,自己借钱给客户行不行?对不起,这个真不行。

借钱容易回款难。对于持牌机构而言,流量只是规模,风控事关生死。而蚂蚁的网商银行能做到“310”风控模式,实现3分钟申贷,1秒钟放款,全程0人工介入,保证不良率可以控制在1%左右。蚂蚁旗下的芝麻信用一度是个人征信领域最有力竞争者。反欺诈层面,蚂蚁凭借反欺诈能力成为国家科技奖的唯一互联网企业。简单一句话,没有蚂蚁,这些小客户,微企业根本进不了金融机构的法眼。如果考虑到中国信用卡的渗透率只有9.9%。蚂蚁是在为90%的中国人服务,既是国家支持的方向,又是蓝海。

聊未来,腾讯微信是蚂蚁支付宝最大的竞争对手,但冷战已落幕…

2013年,支付宝占据第三方支付80%的市场份额。却在2014年初被$腾讯控股(00700)$ 上演了一出“偷袭珍珠港”。2014年春节,腾讯在微信上突然祭出抢红包,只用了十天时间,做到了支付宝十年的业绩--3000万用户在微信上绑定了银行卡。

但目前微信,支付宝两足鼎立格局已经形成,击垮对方需要付出的成本太大了。而且,任何一家如果最终赢了,垄断了市场,也都是监管部门和社会公众不愿意见到的。谁打死了对方,也等于打死了自己。所以冷战已经落幕。

聊未来,国际化受挫?别为他担心,瘦死的蚂蚁比象大

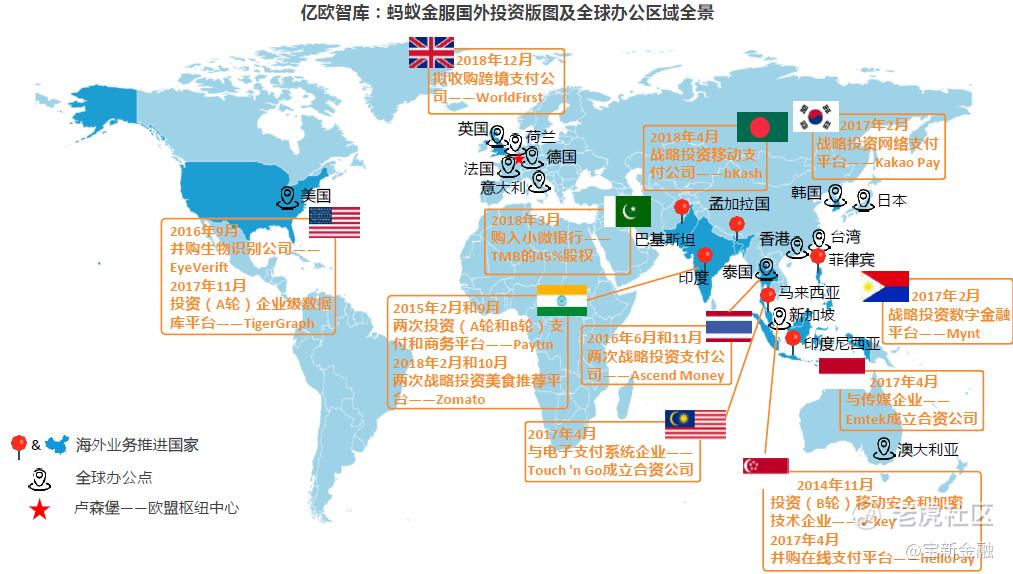

早在2017年,蚂蚁金服拟通过12亿美元价格收购快速汇款服务商MoneyGram,之后曾三次争取美国当局批准该笔收购,在2018年1月,蚂蚁金服此次收购被美国外国投资委员会以可能威胁美国国家安全为由拒绝。

此后蚂蚁也想明白了,海外布局驶入快车道,相继完成韩国、菲律宾、新加坡、印度尼西亚和马来西亚五个国家的本地布局。

蚂蚁看准的,是这些国家欠发达的金融基础设施。这些国家想进入移动支付快车道?那么蚂蚁的赋能至关重要。不然,他们如何面对风控,欺诈,洗钱等风险?

聊未来,两件大事要关注。

首先是在2019年的8月,中国人民银行发布了金融科技三年发展规划,其中有一条很重要的就是,条码支付可以互联互通。这说明在未来,无论是微信还是支付宝,甚至是别的更小的支付工具,它们的二维码不再有区分功能。这意味着已经基本成型的支付格局,可能一夜之间天翻地覆。

第二件事更加重磅,法定的数字货币已经在路上。他对比微信支付宝优势更加明显。无需wifi也能付款,还不需要绑定银行卡。这会比现在的移动支付更方便。

凡杀不死我的,只会让我更加强大。面对新政策,蚂蚁选择拥抱未来,比如主动参与法定数字货币的技术和标准制定工作,想要更深入地嵌套进支付网络里。

聊未来,蚂蚁的增长动力—从个人支付到产业支付。

目前C端驱动的线上线下支付因C端流量见顶而进入平稳增长期,而产业支付伴随产业互联网的快速崛起正逐渐成为我国移动支付新的增长点。简单一句话,企业花钱的地方总比个人多。

如果你也看好蚂蚁集团的未来,作为价值投资者应该怎么做呢?半仓借钱抽新股,剩下的半仓,从暗盘开始,在上市的一个月内,分批,逐步买入蚂蚁股票。就像索罗斯说的:一旦发现机会,要两只脚踩上去。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Running_r·2020-09-23关键是H股和A股分别放多少比例为好?头大。点赞举报

- 忽忽悠悠·2020-08-31蚂蚁上市之日,就是我退出股市之日,一大帮阿里的员工就盼着这一天套现呢,a股将要被这个大象给抽干血3举报