巴菲特投资云计算,云服务未来已来?

2020年9月8日,云计算公司Snowflake发布的IPO文件中披露,巴菲特的伯克希尔公司向其投资超过5.7亿美元。$Snowflake(SNOW)$

这一笔投资在业界掀起了轩然大波,众所周知,实践长期主义的巴菲特,向来以远离IPO和“不投看不懂的生意”而闻名,从这个角度来讲,其投资Snowflake至少说明已经看到了云计算产业盈利的前景,然而直到目前,云计算的盈利模式依然在云深不知处。

以此次被投资的Snowflake为例,其在2020年上半年营收为2.42亿美元,去年同期营收为1.04亿元,增长惊人,而上半年的运营亏损为1.74亿美元,增长同样“惊人”,而与亏损相对的是极高的估值,若按最高发行价计算,Snowflake的募资额将达到23.8亿美元,这将使公司估值达到237亿美元。

显然,无论是用任何估值模型衡量,这都是一个惊人的数字,资本看好云计算的未来,而云计算的未来,到底在哪里呢?

一、5G与“上云”

谈及云计算的未来,首先不得不提5G。

有知乎用户曾经表示,5G已经近乎榨干了现阶段所有的通信技术储备,然而即使在5G用户达到6000万的今天,如此先进的技术也在生活中没有“存在感”,甚至连抖音上炫耀5G速度的视频都销声匿迹。

之所以会出现这样的情况,是因为相比4G普及时,市场已在技术、需求、硬件上做好准备,5G时代的互联网产业还需要更多辅助,单纯的5G最大的作用,就是让网红们拍摄视频惊叹一下速度,而真正的改变互联网,需要的是5G、云、AI的技术融合。

举例而言,助力游戏企业转型升级,推广云游戏是5G的一个重点场景,传统的硬件必须不断升级,才能跟上游戏需求,而云游戏只需要一个接收终端,便可以体验算力10倍,渲染10倍,画质特效全开的3A大作。

但是,云游戏并非网络升级到5G便可以做到,而是游戏公司将整个游戏搬到云服务器上,在云端完成运算,然后再由用户接受。其他行业也同理,因此要进入5G时代,首先要完成的,就是企业业务和运营的“上云”,而云计算的发展,也有赖于5G的进一步普及。

不过,即使5G基建成熟,上云也并非是个一蹴而就的过程。虽然当前云服务已经进入了一个比较成熟的阶段,但是许多传统企业的业务十分复杂,标准化的云服务往往难以应对,其次多数企业缺乏足够先进的技术,缺乏标准的虚拟化或容器化工作负载,这就导致企业上云的迁移工作变得十分复杂。

许多云工作人员在对接企业上云服务时,已经不再大力宣传云服务的优势,而是丑话说在前:“业务上云,要做好脱一层皮的准备。”这也表明,云服务市场已经进入了一个攻坚期,打通各领域、各行业、各企业成为“云客户”的最后一公里,需要的是不同的行业有个性化的解决方案,而这也是对云服务商成本、业务、技术的多重考验。

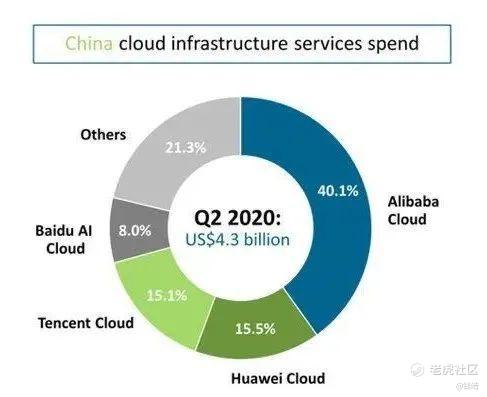

云服务市场进入攻坚期的结果,是市场马太效应开始显现,近日,市场研究机构Canalys发布2020年第二季度中国公有云服务市场报告显示,阿里云、华为云、腾讯云等top5厂家占据接近80%的市场份额,云服务的大逃杀开始缩圈。

在关乎存亡的竞争中,云服务厂商该如何“跑毒”呢?

二、改变与应变

云服务厂商“活下去”的第一个要素,在于成本。

时至今日,云服务产业的核心优势之一,仍然是相对于传统硬件有更低的采购、运营、升级成本,也因此为了降本增效,包括在线教育、长短视频等需求大量算力的互联网客户上云趋势明显,而根据皓哥了解,根据所选择云服务商的不同,云服务消耗成本的差距能达到4倍以上。

虽然影响云服务成本的因素众多,但是最核心的因素,仍然是算力成本,而算力成本的竞争,就是硬件成本的竞争,所以当前包括AWS在内,世界上最大的云服务厂商均走上了自研芯片的道路,自研的成本和技术优势无与伦比,这是在通信和手机领域反复证明过的真理。

在中国,云服务市场的龙头阿里在云计算芯片领域起步也最早,在2019年7月,阿里达摩院便发布了旗下首款芯片玄铁910,号称是目前业界内性能最强的RISC-V架构芯片之一,而华为云更是实现了从CPU(鲲鹏)、NPU(昇腾)到操作系统瑶光的完全自研与硬件体系整合。

而在此之外,腾讯也开始加入半导体产业跨界之路,9月4日,由腾讯100%持股的创海数码正式成立,这是继今年3月宝安湾腾讯云计算有限公司正式成立后,腾讯再次布局半导体产业。

除了成本之外,可靠性、稳定性、扩展性同样成为企业云服务能力中的重要衡量标准。

举例而言,在企业纷纷“上云”的时候,巨型云用户们却开始考虑“下云”,之所以出现这样情况,是因为对于这些用户而言,数据的安全性与稳定性开始占据更高位置,因此成本较低的公有云有安全性较强的私有云混合使用的多云策略开始成为新的趋势,AWS、微软、谷歌云、IBM等主流玩家均重磅推出了各自不同内涵的混合云产品。

而中国,华为云顺势推出了华为云stack服务,其公有云与私有云融合的“多云架构”,支持将核心数据放在本地,创新业务放在云上,既做到了核心数据不出门,同时也能够实现业务的创新。阿里云混合云服务据公开报道数据,其大型政企客户也已超过500家,最大单点规模超过5000台。

然而正如前文所述,云计算的比拼,不再是基础设施层面的“上云”,而是基于AI能力的云如何深入渗透企业的业务层,推动行业和产业的转型改造。

当前,云服务巨头们已经进入了一个比拼“解决方案”的时代,解决方案的成熟度,一半取决于云服务的基础能力,另一半则是厂家对该行业的认知深度和云服务经验,或者说的更为直白,是否已经把云服务在该行业的坑统统踩过一遍,从而让该行业的公司不需要自费给你当小白鼠。

在这样的前提下,云服务产业的竞争越发垂直化,云服务厂商在特定行业的竞争力与整体的竞争力相关性越来越小,比如腾讯云市占率远不如阿里云,但是依靠腾讯在游戏的主场优势,目前已经服务了国内超过 70% 的游戏公司,市占率行业第一,而华为云之所以能够后来者居上,离不开华为本身长期服务B端的深厚积累。

而完成解决方案,靠的并非服务商们的“一云之力”。

三、云服务的“联创时代”

云服务商的成长,其动力并不是只来自于自身。

5G时代,技术体系越来越细分化和垂直化,单个服务所涉及的技术越来越复杂,大量场景需要企业通力合作,甚至某种意义上来讲,未来云服务市场的竞争,就是云服务体系下的场景之争。

如果用“伞理论”来阐述,那么能整合消化多条供应链和产业链的“伞企业”的发展,不仅是自身业务的扩大,更重要的是“伞”下生态链的繁荣。因此,当下云服务商均开始将与更多合伙作伴形成同盟当做战略目标和宣传重点。

比如,腾讯云智能制造于2020年9月10日首次披露三大战略布局,同时发布“511”生态计划,未来将聚焦工业制造研、产、供、销、服5大环节,携手100家合作伙伴,打造1000个行业解决方案;而阿里云目前为止,与合作伙伴已发布500多款联合解决方案,覆盖30多个重点细分行业,部分合作方在阿里云上已营收过亿。

除了联合有实力的企业之外,“孵化”也是丰富云服务生态的重要途径,今年三月份成立的华为云“5G+X”联创营,是华为云以云、AI、5G为技术底座,面向互联网文娱企业提供技术支持与专项政策福利,目前,5G+X联创营已孵化110+伙伴,20+行业解决方案。

云服务时代的到来,将为人们的生产与生活带来颠覆性的变化,但是这样的变化,需要的并非一枝独秀,而是万紫千红,只有企业普遍具有新技术新能力,才能满足市场的新需求。

只有合作无处不在,智能才可以无所不及。

作者:米子旭

编辑:安吉拉

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。