【财报解读】后疫情时代的大赢家,Zoom凭什么击败谷歌、微软?

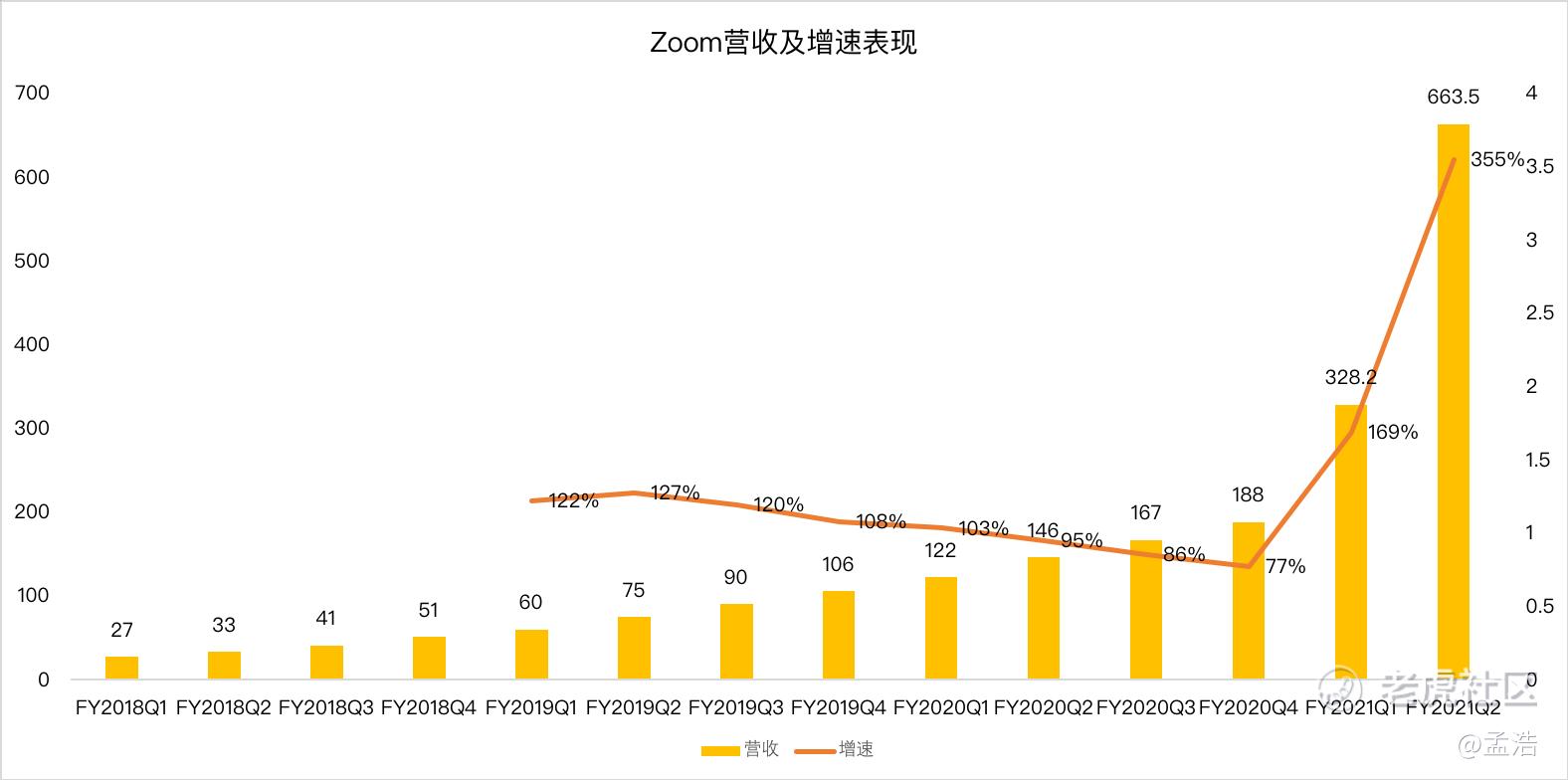

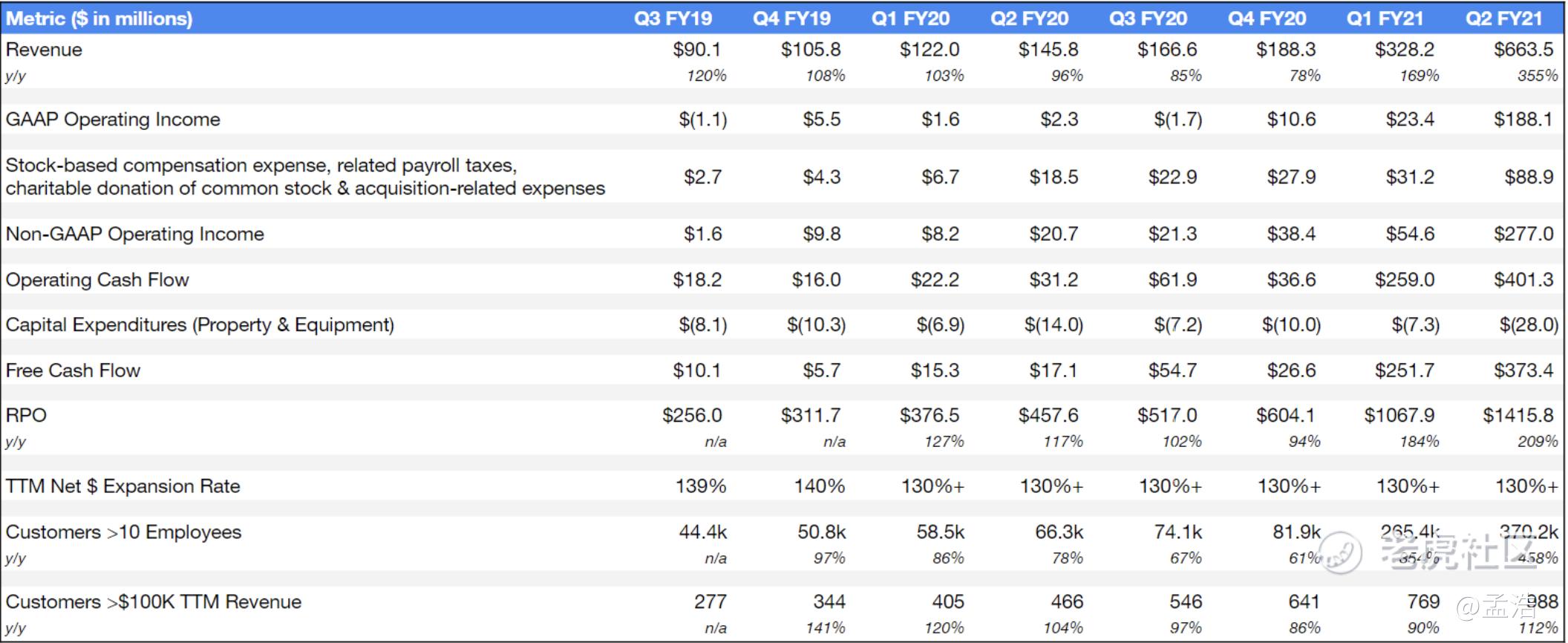

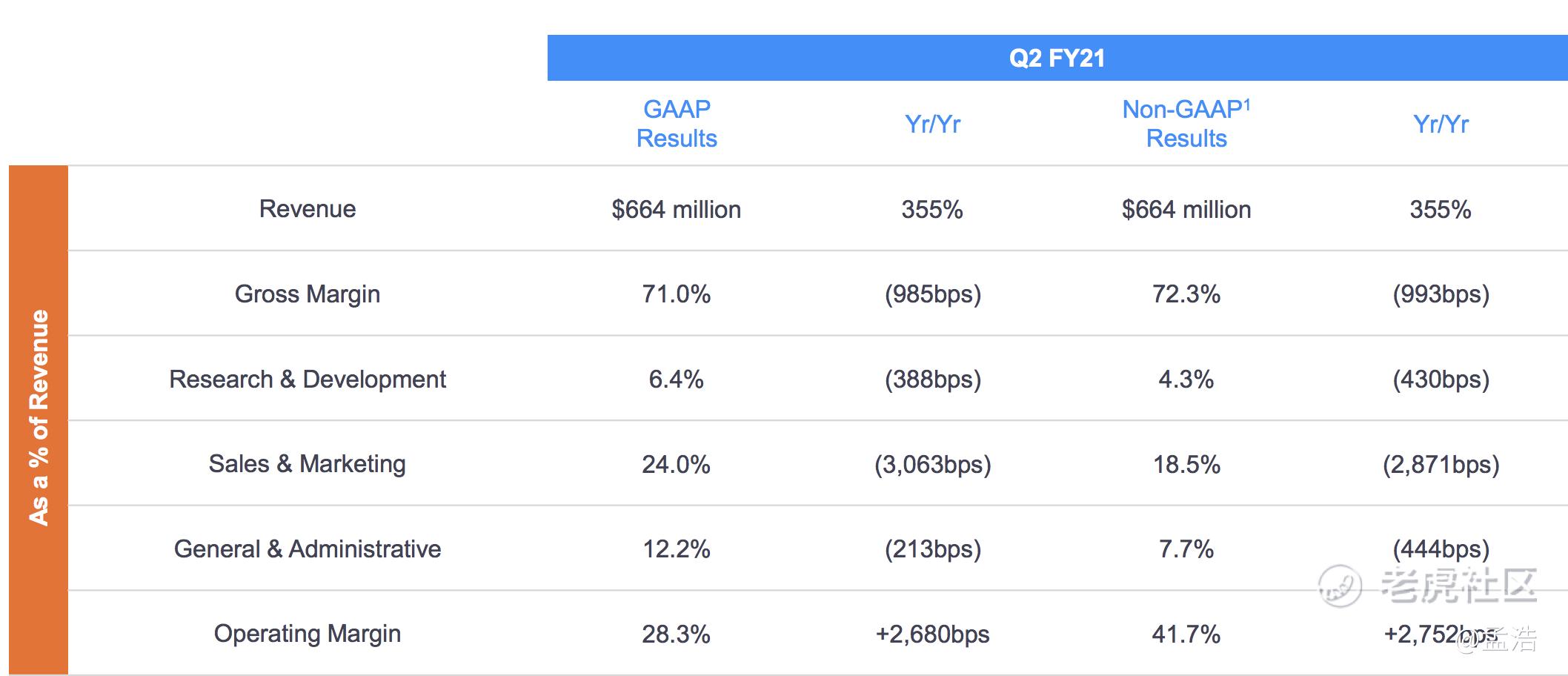

- 总收入为6.635亿美元,同比增长355%,超过分析师预期的5.03亿元。

- 每股盈利为0.63美元,去年同期为0.02美元, 超过分析师预期的0.45元。

- 本季度归属于普通股股东的GAAP净利润为1.857亿美元,而2020财年第2财季归属于普通股股东的GAAP净利润为550万美元,超过分析师预期的1.34亿美元。

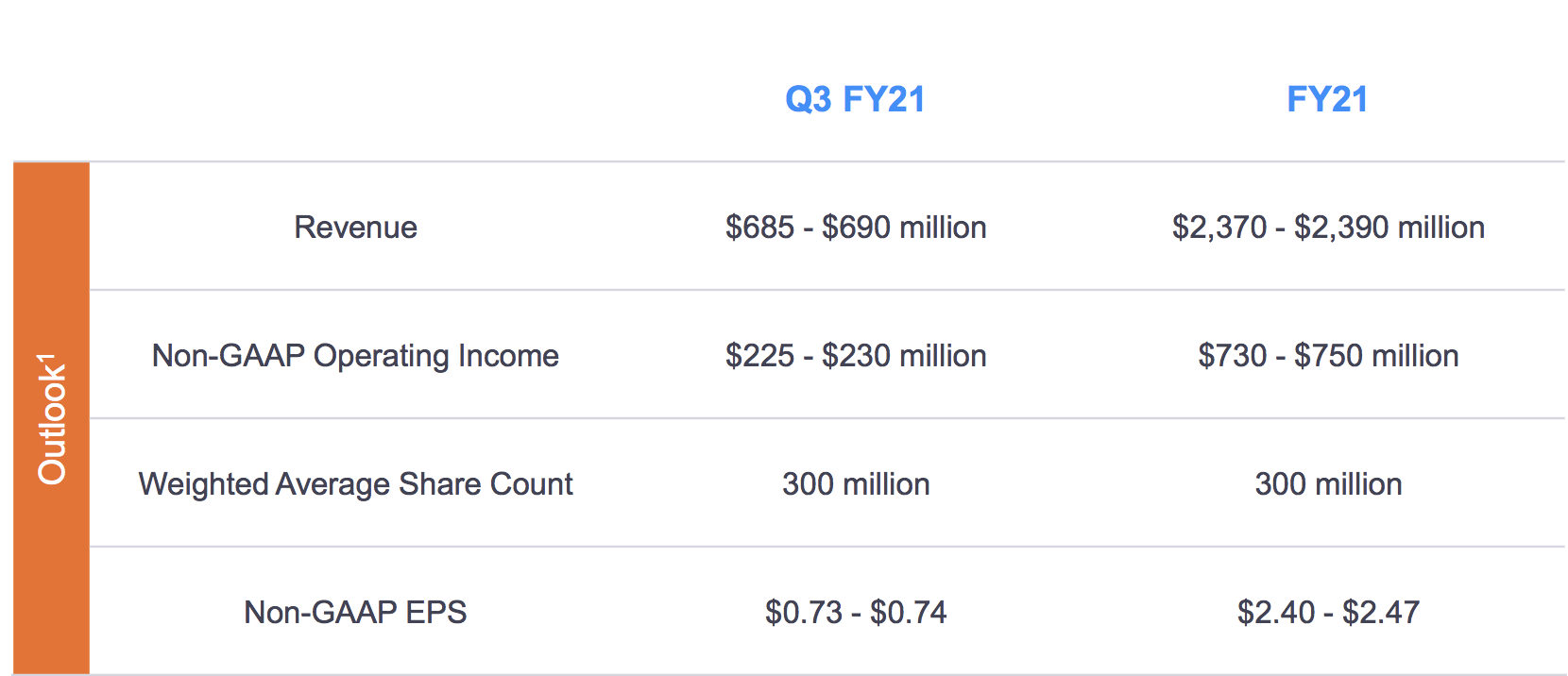

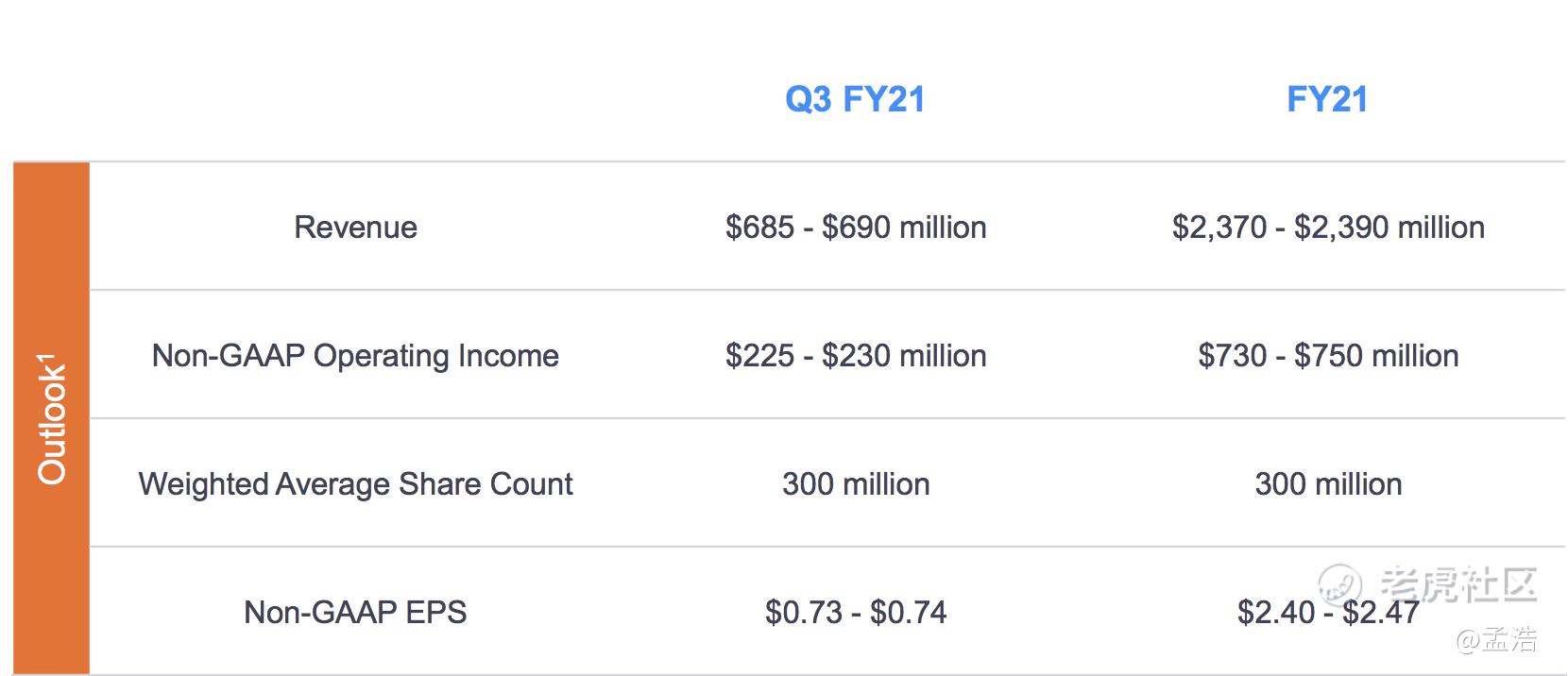

Zoom还上调了2021财年的全年业绩指引,预期该公司全年营收23.7-23.9亿美元,此前预期17.8-18亿美元;全年经调整每股收益为2.40-2.47美元,此前预期1.21-1.29美元。

具体来看:

Zoom营收大增

Zoom本季度总收入为6.635亿美元,同比增长355%,而此前的1季度营收增速为169%。

Zoom用户数激增

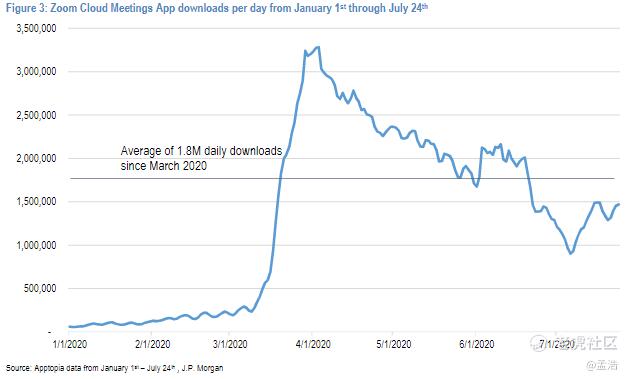

其实一直以来Zoom都被认为是疫情概念股,随着新型冠状病毒在世界范围内肆虐,各国不得不延长假期,以阻断疫情。而各大互联网公司更是响应号召,避免人员聚集,采取了在家办公的方式。一时之间,视频会议软件开发商Zoom受到了人们的青睐。

这一现象在上季度财报中就有体现,相关数据显示,在2019年12月,Zoom每天有1000万会议使用者。但随着疫情的爆发,在2020年4月底,Zoom方面就表示,每天有3亿以上的会议使用者,意味着短短几个月内使用量就暴增了30倍。此外,根据摩根大通的数据显示,在经历了下载高峰之后,自2020年3月以来,Zoom平均每天下载量居然仍高达180万。

Zoom 转化率高

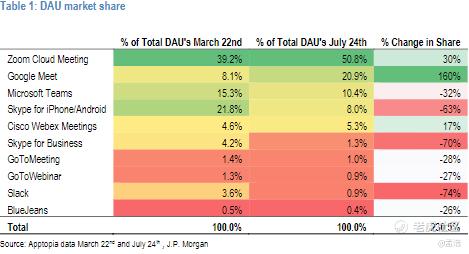

新客户的订阅量等于用户总体基数(包含免费用户)* 转化率,用户总体基数在上文提到过,在这里就不用赘述了。而Zoom之所以能击败一众对手,还体现在强大的转化率。Zoom一年前仅有6.6万个10名员工的付费客户。而第2季结束,Zoom有37万个拥有至少10名员工的客户,同比大增近6倍。

此外,Zoom CEO袁征表示,最有效的会议时长在45分钟左右,因此,Zoom提供40分钟的免费时间,一旦到了时间点立刻断开连接。会议没开完,自然不可能就此结束,如此一来,客户转化率就会很高。对于没有及时转化的免费试用客户,Zoom的销售也会马上跟进转化。

Zoom 叫好又叫座

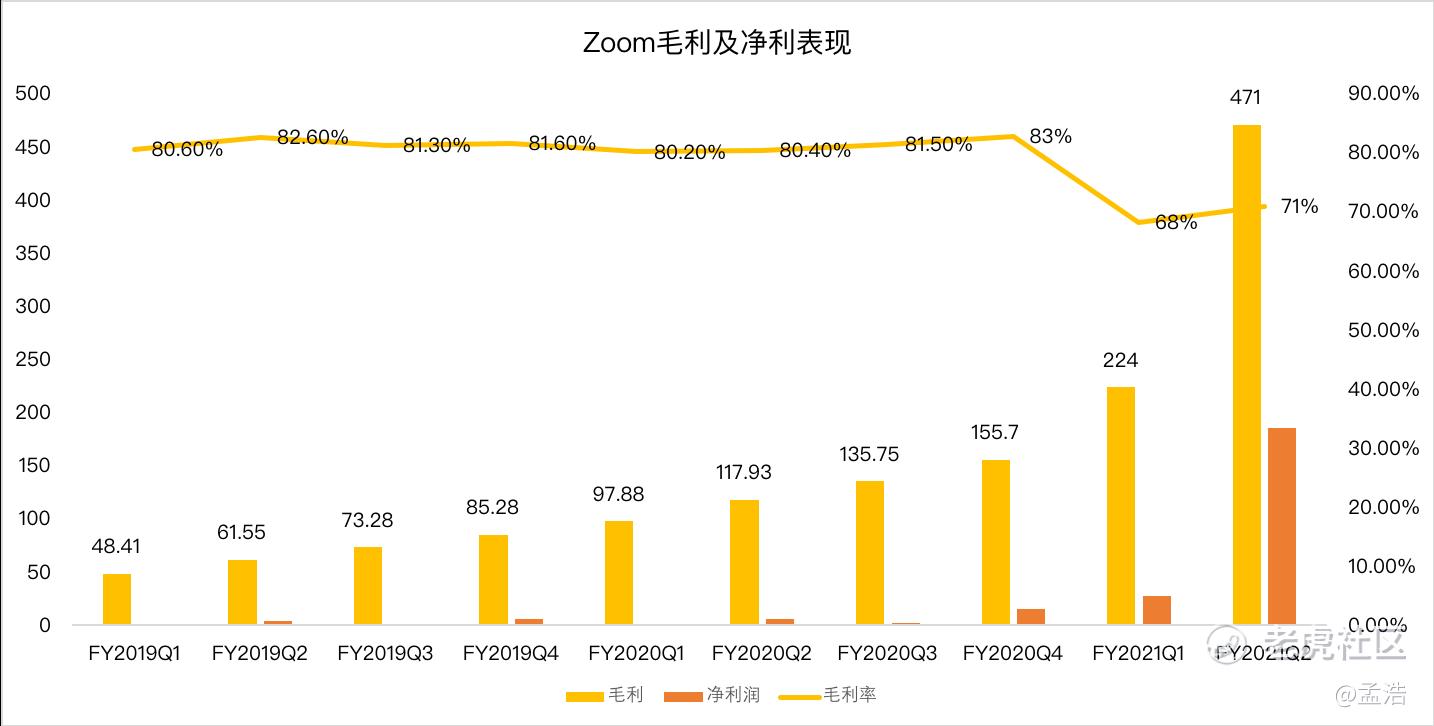

相比于其他赔本赚吆喝的视频会议平台,Zoom是为数不多的已实现盈利的云计算公司,本季度归属于普通股股东的GAAP净利润为1.857亿美元,去年同期归属于普通股股东的GAAP净利润为550万美元。

另一个原因是低廉的研发成本,Zoom的研发成本仅占总营收的6%,甚至不足10%,远远低于行业平均水平,这主要是因为Zoom 大部分开发团队都来自中国。据 Zoom招股说明书显示,Zoom 在中国多个研发中心拥有 500 多名员工,约占其劳动力总数的 30%、非美籍员工总数的 70%。

Zoom贵不贵?

Zoom这次财报除了营收,净利给力之外,还有一点不得不提的就是它提升了全年指引。Zoom上调了2021财年的全年业绩指引,预期该公司全年营收23.7-23.9亿美元,此前预期17.8-18亿美元;全年经调整每股收益为2.40-2.47美元,此前预期1.21-1.29美元。

你看好Zoom吗?你觉得Zoom贵不贵?$Zoom(ZM)$

你看好Zoom 吗?(单选)

你看好Zoom 吗?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- vision·2020-09-01仔细看了一下这份财报, 营收净利大增,然后指引也提升了。相对于新的指引来说,zoom简直太便宜了! 同期的云计算公司大部分都不盈利,能够盈利的公司通常没有这么高的增速,对于400%营收增速的成长股来说,100倍的市盈率太便宜了!! $Zoom(ZM)$4举报

- 不再踏空·2020-09-02暂时的,想想腾讯得视频崛起之路,懂技术的都知道生态,想做这个巨头的分分钟搞出个腾讯视频2举报

- 海熊·2020-09-03听朋友说美国社区图书管疫情期间都在用zoom开展活动,有时发生进错房间,后来有改进点赞举报

- 海熊·2020-09-03本来买了zoom 可是后来有传言要打压,跟中国沾边的一律.现在涨势太好,不敢入了点赞举报

- sarahstock·2020-09-02180做空过,150以下没有止盈,220止损,不想要的经验又增加了,学费比在美国读四年大学还贵点赞举报

- StockMamba·2020-09-02这货是我亏最多的,当时3月的时候看它贪上集体诉讼然后安全问题做空,后来止损了。之后还没和它玩几次。点赞举报

- 米哈伊尔切尔盖耶维奇·2020-09-02成功有100个母亲,失败就是孤儿。1举报

- nomore·2020-09-03也就这样了点赞举报

- T20211213007·2020-09-0350亿收入不到,这泡泡上天了点赞举报

- 良辰可待·2020-09-02用过很多视频会议软件,zoom最好用点赞举报

- 夺标·2020-09-02teams的前景更好点赞举报

- 彎道翻車·2020-09-02这个不是🇺🇸读书回来的浙江人吗点赞举报

- 云开天曰·2020-09-02谢谢分亨点赞举报

- 打卡打卡·2020-09-03[呆住]点赞举报

- 李地震·2020-09-03好点赞举报

- 戴维斯双杀·2020-09-02ok点赞举报

- 好Q牛·2020-09-02🐂点赞举报

- 虎伴人生·2020-09-02嗯点赞举报

- 玛格丽特20·2020-09-02厉害点赞举报