网易的春天很有料

宅家,对很多人来说,是一场游戏的盛宴。于是这突如其来盛宴也成了游戏公司的盛宴。

比起腾讯在社交网络上的优势,$网易(NTES)$的游戏在发展进程中累积的最大优势是内容经验,以至于一些顶级的IP,能经久地给公司带来利益。比如,已经不知道焕发多少春的《梦幻西游》。

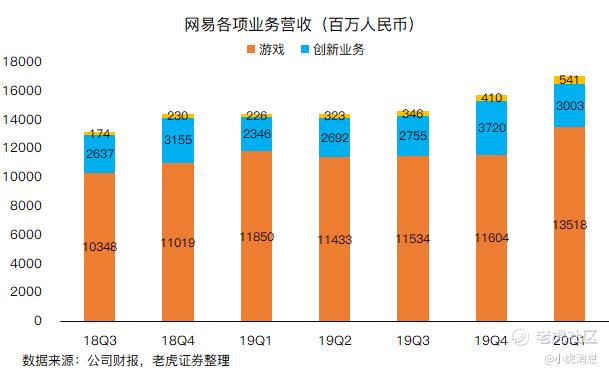

与腾讯Q1的PC端游戏拖后腿形成鲜明对比的是,网易Q1的PC游戏单季增长达到了过去三年最高的21.4%。换句话说,由于疫情的敞口带来对游戏的刺激,网易收获不少。在没有特别的大作问世的情况下,着实证明了网易端游的质量依然很高。无论是原研的还是代理,能够在拉长生命周期的游戏,都是好游戏。

在海外游戏方面,《荒野行动》和《第五人格》在日本的活跃用户数显著增长。

不过比起游戏业务,网易的其他业务在本季增长更为迅猛。在线教育有道,单季营收同比增长140%达到了5.4亿元,包括电商严选、云音乐、广告、CC直播等在内的创新业务也同比增长28%,达到17.6%。

与新东方、好未来等注重小班教育不同,有道的线上互动大班模式使得在线教学更集约化。对于也会考量教育成本的学生和家长来说,未必效率会下降。而此前面临的重大挑战——自有师资团队的建设,也在这一季中更好地加强。

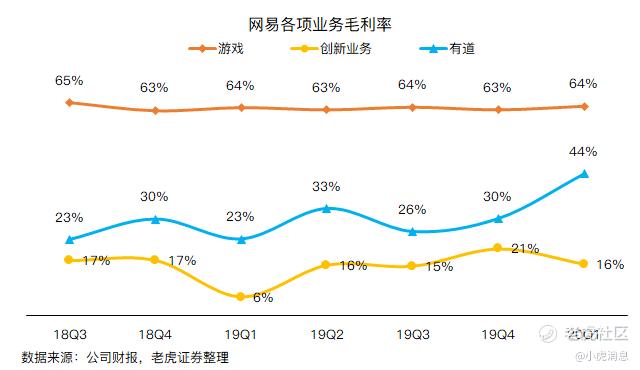

同时,随着学生群体的增大,边际效应得到加强。有道的毛利率从18年以来的30%左右一跃上升至43.5%。

至于创新及其他业务板块,今年一季度的毛利率为15.8%,比上一季度20.6%略降,但高于去年同期的5.7%。环比下降主要由于广告业务的季节性影响所致,同比增长主要得益于网易云音乐营业收入的增长。

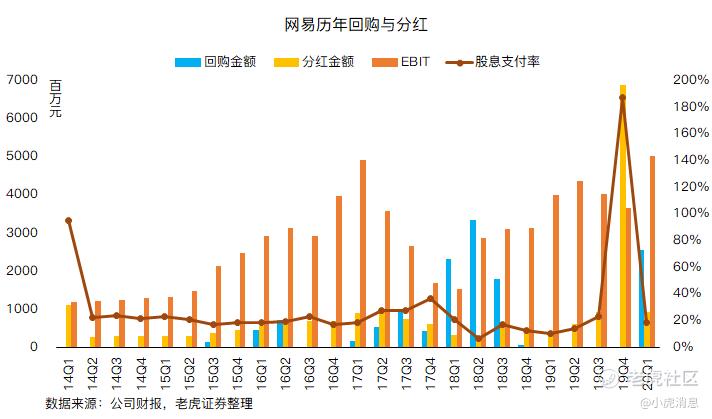

同时,网易也是为数不多的为自家股票操心的中国公司。

去年11月宣布的12个月的期限内公开购买总不超过2000万美元有道ADS,在Q1已履约购买约13.4万股,共计约210万美元。今年2月宣布的公开回购不超过10亿美元网易ADR,已履约购买约110万股,共计约3.4亿美元。

网易是一家非常成熟的公司,在对股东回报上一直以来做得不错。或许对很多投资者来说,网易的主营游戏有些老骥伏枥的味道,但它也在互联网新业务上牢牢跟上参与的节奏。经济发展火热的事情,更多人愿意参加创业,而当危险来临时,这些大而成熟的公司才会更体现出价值。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 744462ae·2020-05-23👌点赞举报