Netflix前传:上市失败,泡沫裁员,CEO如何走过生死边缘

字数限制拆分了2篇,敬请谅解,错过上一篇的可以点一下传送门

承接上一篇:【转】Netflix前传:上市失败,泡沫裁员,CEO如何走过生死边缘?

2000年首次上市失败

“ 分析师们给Netflix发出了太多的讣告,以至于我已经不再向葬礼上送花了。”——里德·哈斯廷斯

业务的起步与创新

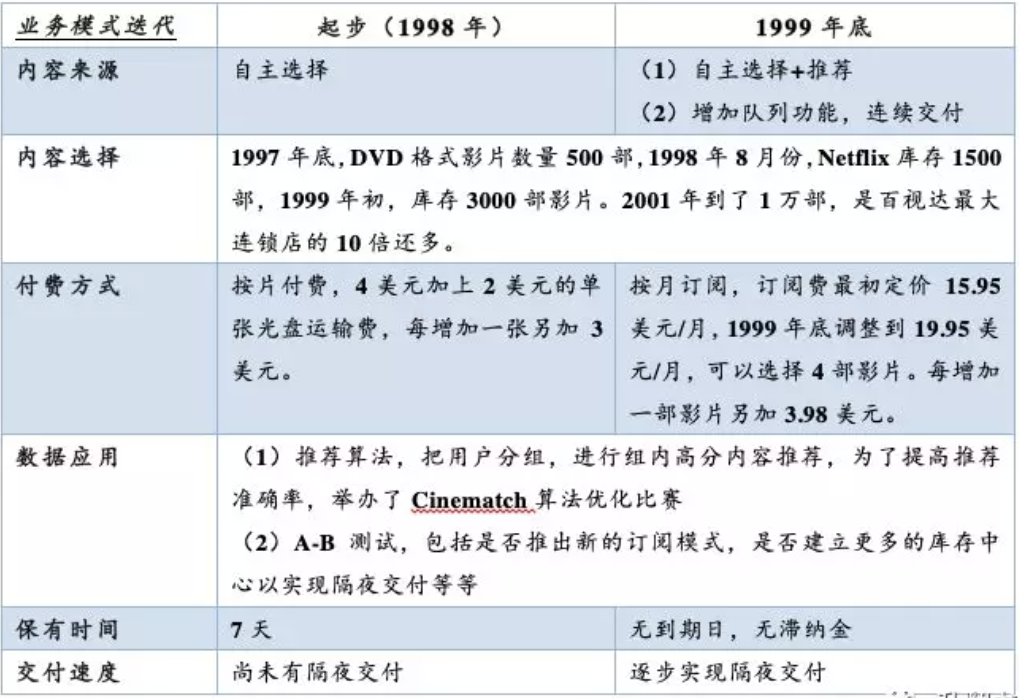

哈斯廷斯逐步完成对团队的掌控后,在商业模式上也在进行持续的探索和迭代。

为了吸引用户复购,公司在商业模式上进行了新的尝试。包括在用户内容选择上,加入了算法推荐的内容,同时有队列功能,即用户把想看的影片添加在队列中,在原影片归还之后,队列内的内容会被自动发出,实现连续交付。

另外,在收费方式上,由于哈斯廷斯从最初就对百视达的滞纳金痛恶至极,因此取消了按片付费,逾期有滞纳金的方式,尝试了按月订阅。

这些新的尝试被称作“天幕”计划,哈斯廷斯坚持同步上线这些功能,并在一部分用户中进行测试。这一选择很快得到了市场的回馈:“天幕”方案使得网站业务量在3个月翻了3倍,每周光盘出货量到了10万张。

2000年情人节的时候,哈斯廷斯下线了原来按片租赁的方式,全部替换成了“天幕”方案。这一选择在公司面临很大的争议。伦道夫担心取消原来的方案会有不利的影响,原来DVD播放机按次租赁的免费优惠券将失效,取而代之的是用户提交信用卡号码换来的一个月免费试用。订阅服务的注册率是否能弥补原有业务的损失也很难衡量。

“这似乎是一个重大的冒险步骤,而且没人知道它是否管用。”当时团队中的反对成员多年后回忆到。

再一次,哈斯廷斯显示了他的远见能力和决断力,把资源全部集中在他认定行得通的模式上,即便这是建立在不完整的数据和直觉之上。

从公司中人员结构看,这家硅谷公司的程序员比例很高,Netflix从一开始就对数据的应用有着执着的追求和不懈的尝试。

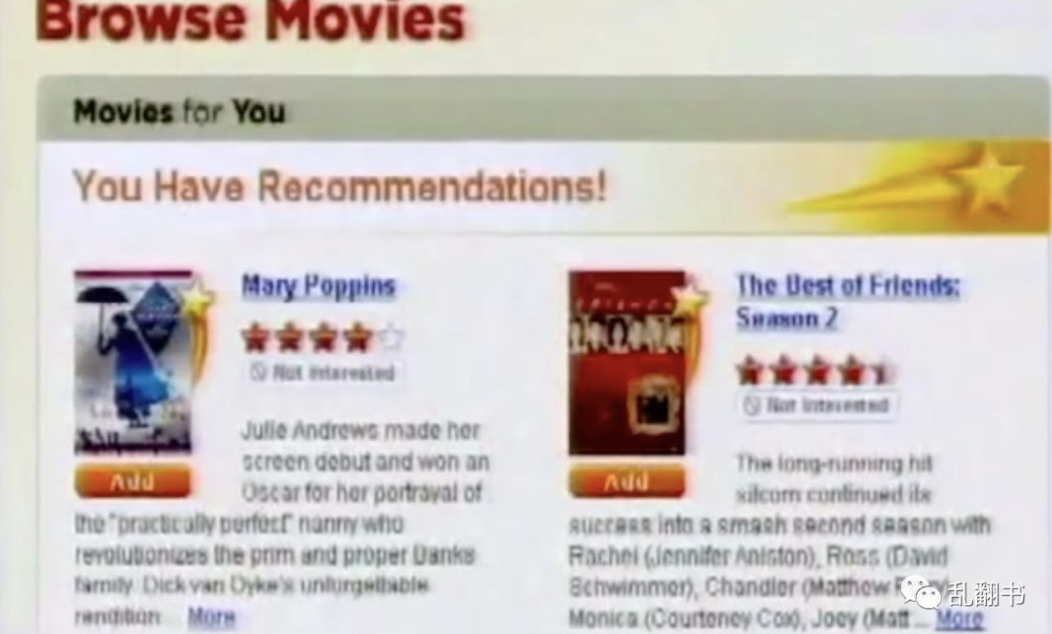

首先从内容推荐看,最初为了控制DVD内容的采购成本以及优化库存的分配,Netflix在网站中上线了最早的推荐功能,对非热门影片,但是用户可能感兴趣的老电影进行推荐。

最早通过对例如演员、导演等演职人员属性打标签,进行相似推荐的算法很快被证明行不通,观众的喜好过于复杂难以以这样简单的标签进行预测。哈斯廷斯也引入了几位数学家,对算法进行优化。最后在推荐上,采用分组的方式进行,如果用户对10部影片打分相同,那么他们打高分的电影会被推荐到同组的其他用户。这一推荐系统被命名为Cinematch并于2000年1月推出。

哈斯廷斯对数学是如此着迷,而将人类行为和喜好归纳到一种算法的方式是如此地优雅,在算法范围内囊括对如此多无序因素的挑战对他而言,充满着巨大的吸引力。

从推出之日开始,哈斯廷斯便要求公司的程序员与数学家配合,不断地对算法进行优化,自己也会亲自参与调整。对于这一匹配算法的痴迷,占据了他的闲暇时间,甚至圣诞节都在亲自迭代优化。

随着用户打分的数据积累越多,推荐系统就会变得越精准,逐步可以达到千人千面的效果。但推荐准确率在2006年达到了团队的瓶颈。

哈斯廷斯举办了全球的Cinematch优化大赛,旨在提高10%的推荐准确率。对于参赛者而言,除了百万美金的大奖,还有更有吸引力的一手的以亿为级别的真实脱敏的用户数据。在接下来的三年里,来自186个国家的4万多个团队报名,最终在2009年实现了突破10%阈值的提升。

公司在个性化推荐上的极致应用,也就是帮助优质的内容找到潜在的适合的用户。这一点从公司成立之初的DVD租赁业务,到现在的流媒体业务都没有发生变化。即在内容生产上,主要依靠的还是内容生产者的判断。推荐算法是在内容分发上做到极致,这一点会在以后流媒体时代的分析中进一步阐述。

A/B测试也是公司成立之初作为标配一直使用的。但A/B测试使用不当,在有的时候也会带来麻烦。在哈斯廷斯的复盘中,早期业务层面失策的一点在于,没有尽早上线各地的库存中心。主要原因在于早期的A/B测试显示是否隔夜交付对用户的注册率与续费率影响不大。

在公司商业模式不断迭代的过程中,公司也在持续在亏损,早期的资金储备很快就要弹尽粮绝。公司在1998年与1999年累计收入600多万美元,累计亏损4130万美元,短时间内还没有看到盈利的希望。

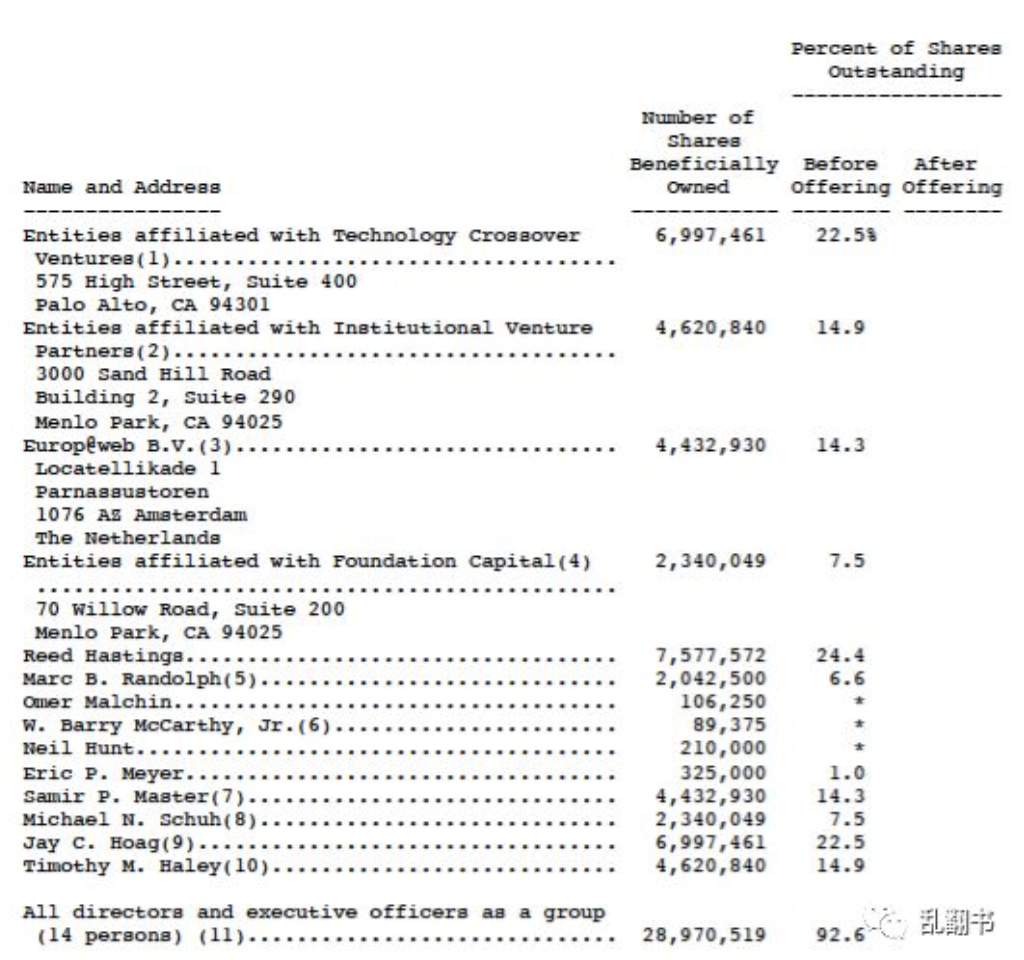

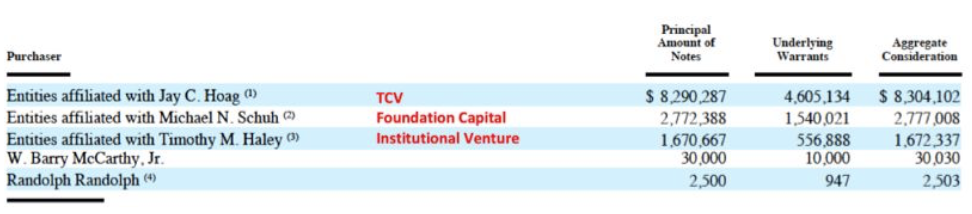

哈斯廷斯过往成功履历为资本市场认可起到了至关重要的作用。公司首次申请上市前的最大机构股东,TCV的创始人之一杰伊·霍格,曾投资哈斯廷斯上一家创业公司Pure Software。1999年的6月,在霍格的介绍下,法国奢侈品巨头阿尔诺领投了公司近3000万美元的D轮融资。并在首次提交s1之前的2000年4月份,老股东TCV,Foundation Capital和Institutional Venture等继续追投约5000万美金。

互联网泡沫的破灭

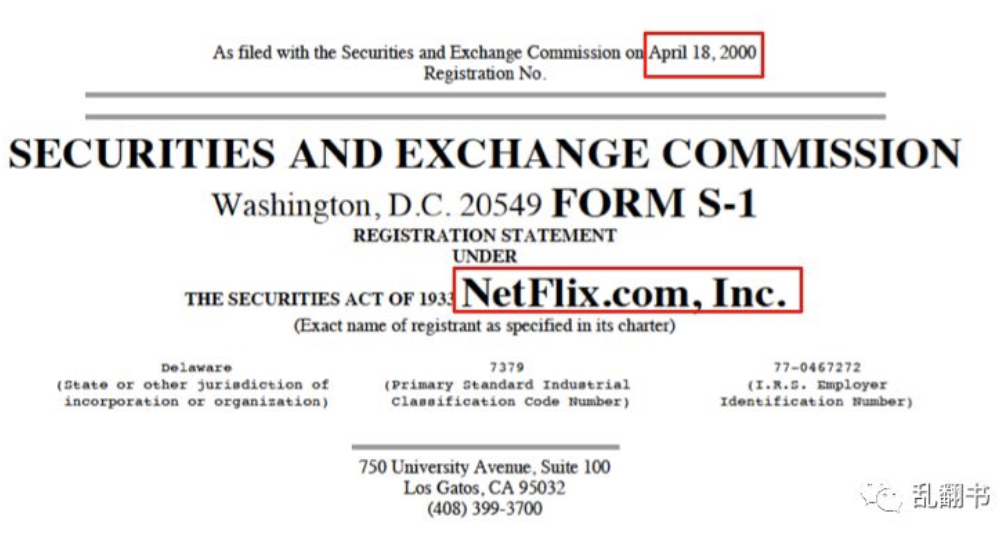

2000年初,公司董事会认为上市的时机已经成熟。纳斯达克在2000年的3月10日疯狂地攀升到了当时历史上也是之后15年的最高点,5000余点。

Netflix在2000年4月18首次提交了招股书,材料上还带着泡沫破灭前夕被狂热追捧的.com域名。

而这仅仅只是开始。2001年9·11事件对股市而言又是一次沉重的打击,硅谷从20世纪90年代的狂热淘金潮开始全面进入持续的破产潮。

哈斯廷斯开始考虑与百视达的合作以求生存。他提供了两种方案,

第一是业务合作。Netflix专注老电影和小众电影,百视达运营新发行的影片,在每家百视达连锁店内放入Netflix的宣传资料,并支付一定的费用。

第二种方案,卖身百视达。哈斯廷斯建议百视达以5000万美元的金额收购Netflix。

但是这些提议都被拥有着线下门店5000万注册用户,2000万活跃用户的傲慢的百视达拒绝了。彼时Netflix的订阅用户数还不到50万。百倍于Netflix的百视达一方面对未经验证的互联网商业模式抱着极大的怀疑,另一方面认为即便要开展线上业务,百视达也可以轻松复制Netflix的技术和产品。

对十年后申请的破产百视达而言,这或许是历史上最致命的一次错误。这家昔日被嘲讽轻视的“小公司”将逐渐成长为吞噬自己的巨蟒,成为了一头由自己亲手放任生长的野兽。

2001年夏天,公司已经拥有接近1万部的DVD影片,是百视达最大门店影片数量的10余倍。美国DVD播放机的渗透率也在急速上升,截至2001年底,已经进入接近2500万的家庭。

DVD格式的普及速度之快,以及Netflix在这一市场的深耕,虽然基数小,但是用户增长速度对公司而言还是相对乐观。最重要的问题在于现金流,公司在运营上持续属于烧钱状态,在资本寒冬下,必须大幅削减成本。

哈斯廷斯决定亲自裁员。

2001年9月的一个周五早上,哈斯廷斯给全体员工发了一封邮件,要求大家到平时开会的天井集合。他尝试着保持以往的振奋语气,告诉大家公司的使命是建立世界上最伟大的娱乐服务公司,帮助用户获得他们喜爱的电影并打败竞争对手。但是为了做到这一点,公司必须缩减成本。

“这就是今天的局面。你们中很多人就要失去工作,我对此深表遗憾”。哈斯廷斯说道,“不过我再次感谢你们付出的年华和奋斗。对于我们中间留下的员工而言,我们将继续前进,和你们在精神上并肩战斗。”最终百余人的公司裁员了45人,各项开支已经削减至最低水平。

在这段艰难的时光中,原有投资人进行了再次的注资,TCV,Foundation Capital和Institutional Venture在2001年以类债权的形式向公司注资1200万美金,帮助公司渡过了互联网泡沫破灭时最凛冽的寒冬。

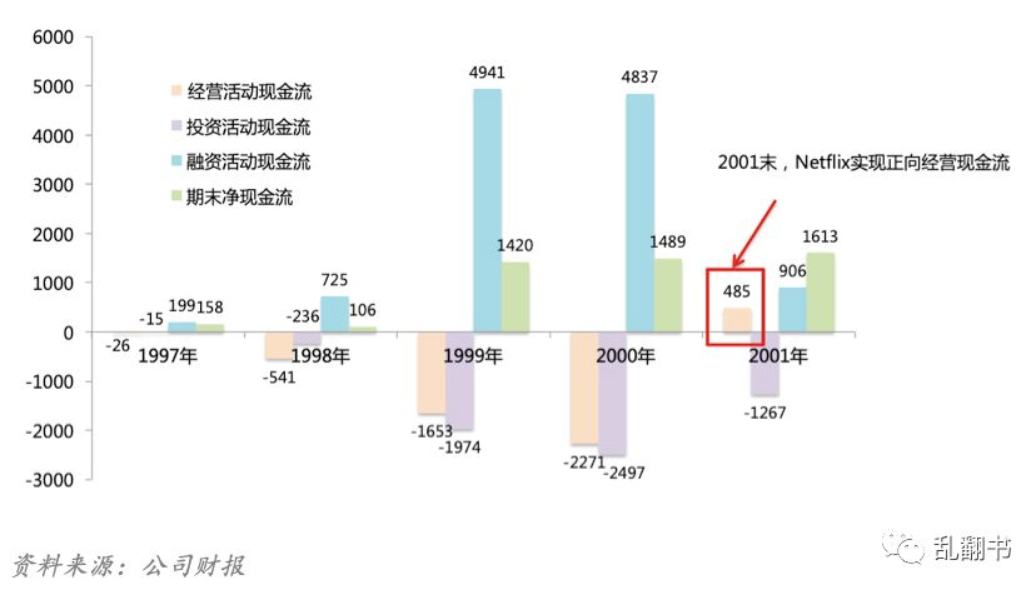

2001年底,公司订阅用户数从2000年的29万上升至45.6万,2002年第一季度达到了60万。同时在公司在2001年底时,首次实现了正向的运营现金流。

2002年3月6日,Netflix再次提交S-1,新的招股书中,已经没有了.com的后缀。公司发行价定在15美元,IPO筹资8250万美元。带着60万的订阅用户,累计近1.4亿美元的亏损,和数据推荐的故事,在2002年5月23日,Netflix终于成功登陆了纳斯达克。

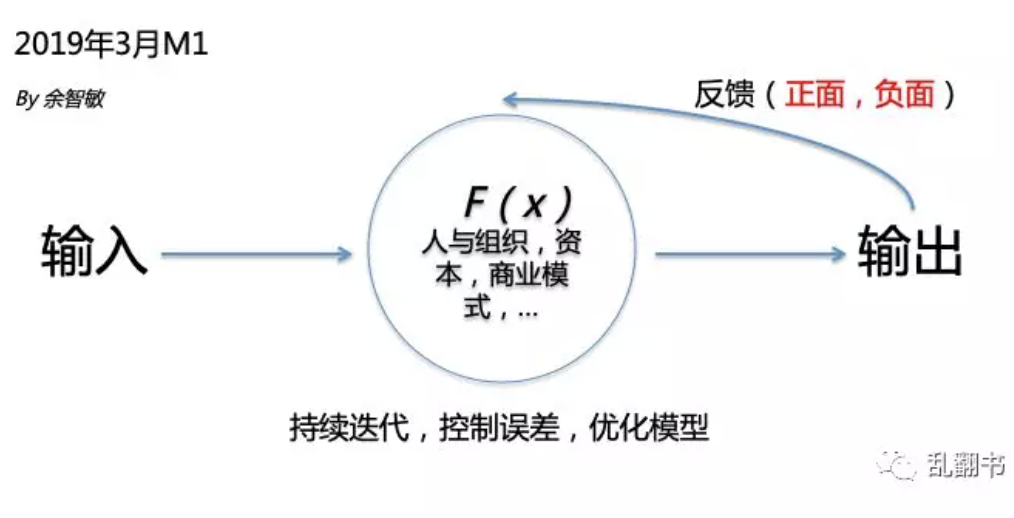

附模型说明:

(1)核心在于迭代的逻辑,模型本身没有任何具体方法论的指导意义。模型内的变量不是固定的,上图中的几个变量只是一个示例,变量都可以调整。

(2)对于单个公司,这个模型可能会存在一定的生命周期,到了一定阶段,负面反馈的结果就是公司消亡。但是对于人而言,无论是经历企业生命周期的当事人亦或是旁观学习者,这样的终极负面反馈都是一个新的很好的输入。

例如哈斯廷斯第一家创业公司的成功与失败都是第二次创业非常宝贵的输入。

1、提取变量

第一步,需要有对输入和输出要素的认知,需要本质性地思考,经历事件和获取信息的时候,能够快速抽象出当中的要素到底是什么。

信息可以来自于自身经历与他人经验的学习,自身经历的机会成本毕竟很高,需要持续性学习他人经验。

所有的这些要素中,创始人对负面反馈的认知是非常难的一步。他人的成功与失败都可以评头论足,自身的成功也很容易被放大,但是认知到负面的反馈这一步对很多创始人来说并不容易,认识到并接受大小失败是迭代的前提。

例如哈斯廷斯对于第一家创业公司的失败,提炼的核心变量在于管理,而对于管理这一子模型,又可以进一步细分。

2、持续迭代

模型是动态的,没有标准答案。同一个企业的不同阶段,不同行业的企业,同一行业的不同企业,这个模型都不可能完全一致。

同时在大的模型中,每个变量也有自己的小模型。每个细分变量也会有各自领域的专家。例如房晟陶老师关于组织的模型,就有着非常深入的研究。

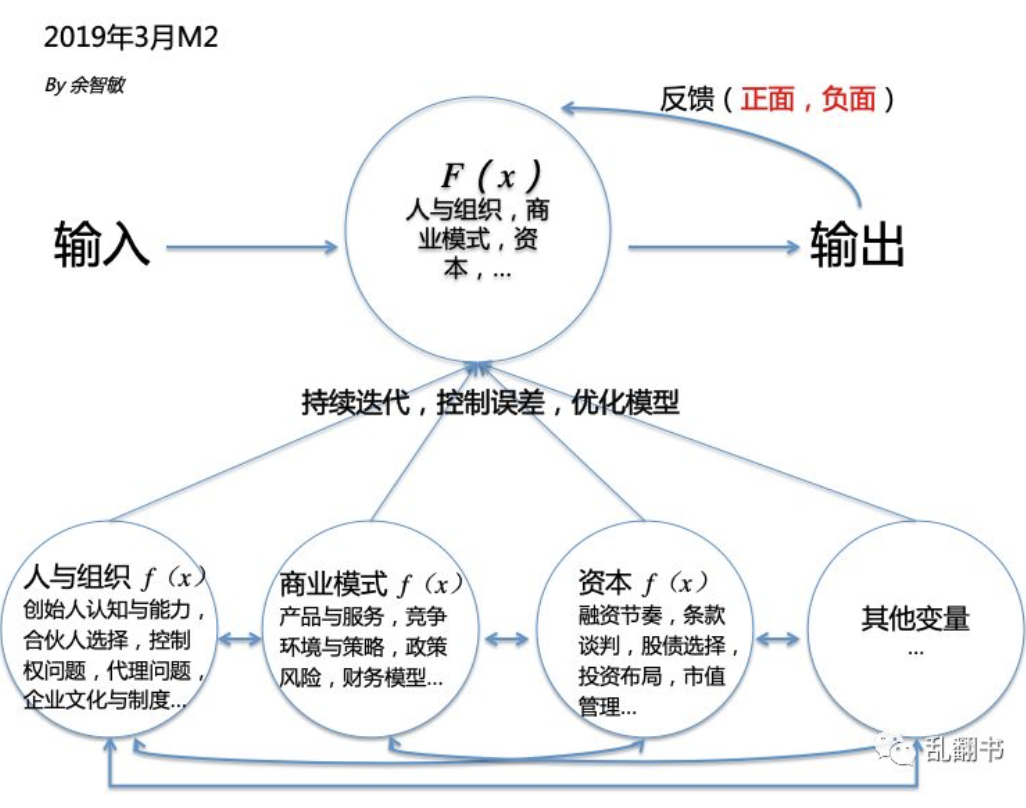

每个组成变量的模型,他们的拟合也是持续迭代的,互相之间也会有影响。如下图所示,再次说明,里面具体的变量都可以调整。

3、控制误差

控制误差的两个维度,一方面,超出误差范围模型失效,所以控制误差的目的是保证模型的有效性,也就是确保企业基本的生存(survive)问题。

另一方面,没有完美的解决方案,误差是避免不了的,在企业运营中,不可能等到研究出完美模型之后再往前推进。需要做的是持续地尝试和迭代,控制误差的范围,保证公司基本生存问题后进化扩张(thrive)。

需要注意的一点,“控制误差”是结果,而为了达到这样的结果,不代表企业在管理上需要极强的控制,这是两个不同维度的问题。管理中的控制,是在“人与组织”这个变量中需要明确的问题,以Netflix为例,崇尚的就是“Context not Control”。

首要是生存问题,在泡沫破灭,资本寒冬下,哈斯廷斯亲自裁员,力求生存。

4、优化模型

而迭代模型的最终结果是为了实现企业的愿景,长期的目标。不符合这一目的模型优化都是耍流氓。首先需要富有远见,确定正确的长期目标。其次是在迭代的过程中,以这一目标为结果。

每一个环节都有着巨大的考验。尤其在于,短期的成果反馈是及时的,长期的反馈是漫长的,过程中充满不确定性,而真正能做到以长期目标为输出结果,实践延迟满足感,才能跨越周期,树立长久的竞争力。

这一切优化的目的都是为了长期的生存。哈斯廷斯在Pure Software优化流程的目的是为了防止发生相同的错误,提高了短期效率,但是牺牲了长期的灵活性,最终被收购,这其实就是当时对优化模型的方向判断出现失误。而在Netflix经营中,这一点便是第一天哈斯廷斯就在考虑并执行的。

文章转载自公众号乱翻书,侵删

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- n0re·2020-06-05[可爱]点赞举报