假日出游了吗?线上摆摊之携程(TCOM)如何被低估了 |贝瑞研究

根据世界旅游组织预计,2020年全球游客数量将比2019年下降20%-30%,国际旅游收入将减少3000亿-4500亿美金。2020年开年旅游酒店以及航空业受到了疫情的巨大创伤,携程公司也不例外$携程网(TCOM)$ ,公司收入大减,应收账款周期变长,债务压力增长,在细分领域的领导地位下,疫情后是否迎来转机,股价是否低估?

欢迎阅读分析师从财务和全球业务角度细数携程遭遇的“危难时刻”,纵观全球和国内发展谈携程的“未来机会”。

本文聚焦:

1、携程一季度收入萎缩背后的五大要点

2、疫情下,携程突围的两大机会

3、关于携程的全球市场地位及投资预期

4、关于短期风险提示

贝瑞研究声明:本文共计4800字,观点基于公开信息和历史数据,不作为直接投资建议,仅供交流探讨,欢迎转发。

一、

携程一季度收入萎缩背后的五大要点

1、疫情重灾区行业携程一季度营收同比大降42.5%

在无不可抗力(比如疫情)因素的情况下,携程主要收入来自于住宿预订(38%),机票业务(39%)和旅游团(13%)。但2020年疫情让全球旅游业的上下游行业都成了最直接的受害者,携程也不例外。

2020年5月29日,携程披露2020第一季度财报,不出意外,因疫情影响公司净营业收入为47亿元人民币,相比去年同期下降了42.05%。

携程核心业务经受了严重考验,住宿业务和旅游团收入相比去年同期分别下降61.7%和49.9%,但机票业务仅下降了28%。

2、疫情下携程与供应商一起肩挑损失成本同比降27.77%

但值得注意的是,携程营业成本并没有与收入同幅度下降,仅仅下降27.77%,主因携程选择和供应商(比如旅行社)共同承担损失。此举原因是携程是旅游平台提供方,而不是旅游服务主体。换言之,如果供应商倒下,携程也将不复存在,所以与供应商共同对抗疫情尤为重要。

与此同时,虽然有大量用户取消预定的订单,携程并没有因此找理由拒绝退款,反而公司出资垫款先返还客户,根据公开数据,这笔垫资金额就超过十亿。笔者认为携程公司这一做法,从长期发展角度来考量无疑是正确的。

3、CEO等带头主动降薪公司总成本和费用下降了14%

面对这次疫情,为了度过暂时的危机,公司上下齐心勒紧裤腰带,在长短期角度上进行调整。一方面,公司进行了自上而下的调整和成本控制,以期望短期内控制成本,效果也是显著的。

CEO孙洁表示带头开始将0薪或者降低半薪,公司总成本和费用下降了14%。其中,产品研发费用降低33%,市场营销费用下降38%。值得注意的是,管理费用反而上升130%,主要是因为疫情增加的坏账准备的12亿。如果扣除坏账,管理费用下降9%。

另一方面,旅游行业的确是周期性行业,从携程季度营收可以看出,往往第一季度的收入占比是一年当中最低的,营业收入主要来自于暑期。如今随着国内疫情慢慢散去,如果旅游市场在第二,三季度恢复增长,相信具有垄断的市场地位的携程会交出一份更为满意的答案。

4、携程遭遇资金回收难应收账款周转天数暴增

应收账款周转天数是企业从应收账款的权利到收回款项,转换为现金所需要的时间。周转天数越短,说明公司流动资金使用效率更好。从图2可以清楚的看出,公司在2019年一直在60天到72天来回波动,但在2020第一季度,携程因遇到大量取消航班和旅行住宿,造成资金回收困难,天数才会上升56天,达到120天左右的数据。

不过,从行业内横向对比来看,同程艺龙也遭遇了相同情况,应收账款天数上升了51天。更有甚者,途牛第一季度上升了约184天。缤客网(Booking)的周转天数第一季度只上升8天然后第二季度暴增,主要原因是中国率先在第一季度爆发疫情,而其他等国开始在第二季度封城和停摆。

5、携程短期偿债能力减弱已协议15亿美元贷款支持运营

一方面收入下降,一方面回款周期加长,公司势必需要借助短期融资来帮助提高短期偿债能力。根据图3数据,携程短期偿债能力在逐渐降低,流动比率从2016年的1.52到2020第一季度0.95。

(来源:2020携程第一季度财报,制表:贝瑞研究)

此外,根据wind和2016年财报,携程旗下子公司上海励程所持价(6.44元/股的总计约30亿元)东方航空股权已经100%质押。因所质押股权未超过东航总股份的5%,没有刊登股权质押申明,只能预估质押股价和平仓价。截取2016年9月到12月东方航空平均股价为6.4元,现如今股价只有4.3,下跌约32%。银行一般采用0.5折扣率,160预警位和140平仓位。预警股价=6.4*0.5*160=5.12,平仓股价=6.4*0.5*140=4.48。东方航空股价已经在平仓位附近,如果股价继续下跌势必要求携程提供更多的保证金,这样也会对公司资金造成进一步压力。

(来源:2020东方航空第一季度财报)

截止发稿,据环球旅讯报道,携程已经与多家借款机构达成约15亿美元的贷款,用作补充公司运营资本和偿还短期债务。

如上来看,携程确实遭遇了困难,但也在积极应对困难。3月,携程启动“旅游复兴V计划”,联合百余目的地,几万家品牌一起启动了一整年的振兴旅游计划,涉及金额多达十亿元。细节包含:按照消费者数据精准投放度假套餐,门票,酒店住宿和机票等产品,折扣为4-6折,“预约未来旅行”产品采取预售模式。

虽然多达4折的折扣会使携程毛利降低,但预售可以帮助合作伙伴和携程自己获得大量免息资金来帮助渡过难关。预约旅游可以帮助旅客获得更好的旅游产品和感受,旅游地点可以防止疫情对旅游的影响。在可预见的一年内,预约旅游会成为常态,携程也可以通过此次预售了解消费者切实的需求。

二、

疫情下,携程突围的两大机会

疫情下,中国旅游研究院、携程旅游大数据联合实验室发布了《国人疫情后旅游意愿调查报告》显示在5至8月这个时间段内,国人出游意愿最高,其中五月更是意愿出行人数最高的一个月份。报告中显示有43%的人选择国内中短途旅游 ,24%的人选择城市周边游,23%的人选择国内长线游。

根据国家旅游局数据,今年疫情后第一个小长假5月1日至5日,全国共计接待国内游客1.15亿人次,实现国内旅游收入475.6亿元。该数据较2019年“五一”假日期间全国国内旅游接待总人数1.95亿人次,实现旅游收入1176.7亿元的人次和收入均减半,疫情下,未来仍需政策刺激和扶持,加强人民出游的信心。相信携程也定将受益于旅游的复苏。

1.从消费者市场来看 携程将受益于中国旅游市场继续发展

根据中国文化和旅游部数据,2019年中国国内旅游人数60.06亿人次,比上年同比增长9.6%,旅游总收入接近6.52万亿。

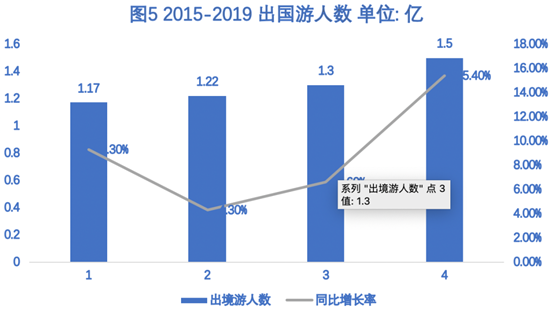

同时,随着人民币国际化的进程,人民币的购买力不断提升,海外市场也开始成为中国游客的香饽饽。根据图5(中国旅游研究院)表明,中国出入境旅游总人数达1.68亿人次,同比增加12%,目前我国出境游主要目的地为亚洲,占出境旅游人次的82%。

根据2019年世界旅游组织(UNWTO)的数据,2018年中国在海外旅游支出方面排名世界第一,价值2770亿美元。这几乎是同年美国在旅行支出1440亿美元的两倍。

贝瑞研究“财富中国”分析师Brian Tycangco在5月13日发文称《疫情后,中国最先复苏的将是出行和旅游行业》。中国已经拥有世界上最大的国内旅游市场:2019年,中国游客乘坐国内航班5.85亿架次。2018年,超过34亿乘客搭乘了铁路,加上其他所有其他形式的交通运输,中国每年有近55亿人次的国内旅行。

从数据中可以看出,随着汽车的普及,高铁站以及飞机场的兴建,中国国内的交通成本下降刺激了国内旅游市场的旺盛。无论是国内节假日政策还是海外市场,随着国际油价不断地走低,持续的低出行费用以及更强购买力的人民币会继续刺激整个旅游市场的发展。

2.从服务供应商角度看,携程将受益于中国OTA在线市场领先地位

目前整个旅游市场的服务商基本分为三大类,传统旅行社,OTA在线平台,航司,酒店或者机票代理。OTA虽然是后起之秀,但是随着人们对个性化旅游的需求以及移动端的普及(中国手机销售数量年表),OTA逐渐变成主流方式进行旅行服务。

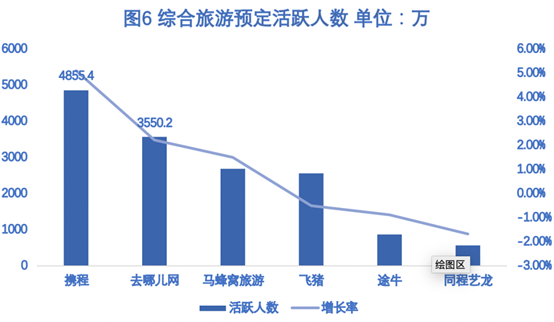

携程是目前中国OTA市场的第一位,根据易观千帆的旅游App下载量数据,携程一直占据综合旅游预订类行业第一名,四月份活跃用户有4855.4万,相比前一月,增加了5.1%。而第二名去哪儿网只有2.2%的用户增长。

根据易观的分析报告,携程旅游交易规模远超去哪儿和飞猪。第一梯队和第二梯队的交易规模差距明显,完全不足以对携程造成威胁。在线旅游产品消费过程中,机票/火车票等交通类产品是用户消费的主要类型,在线交通作为重要预订入口,对于酒店住宿、度假旅游等细分领域具有显著导流作用。

以携程为代表的OTA平台整合一站式产品服务,丰富“机+酒”产品组合品类搭配,加强品牌触达,以交通预订市场优势打通住宿、目的地出行产品渠道,形成业务板块间的相互导流,提高并保留用户下单率,赋能多板块业务增长。

与此同时,为了加强品牌影响力,携程经过多项并购,把主要竞争对手都划分到自家门下。2015年,携程收购艺龙大约38%的股权,两年后,艺龙与同程合并成为同程艺龙。同年,携程与百度进行股权置换,掌握百度先前拥有去哪儿股权。通过对自己竞争对手的强强联合,携程逐渐在OTA市场占据了接近垄断的地位,纵使阿里和美团在未来也无法撼动携程在OTA市场的地位。

携程CEO孙洁接受中国基金报采访时说,疫情导致预定取消激增,电话量达到平日的十几倍,上亿次退订。从侧面也可以看出,携程在线旅游预定业务的霸主地位,几乎人人都使用携程的服务。

根据携程的年报可以得知,携程在去年再次提出了携程未来发展的三大战略方向,即国际化,下沉,商旅服务。其中商旅服务市场会是未来最大的一个增长点,根据携程商旅服务报告可得知,国内近70%的商旅出行服务由公司在OTA平台上完成预定,携程若是可以整合这些业务打包成新的产品这将是会提高用户留存的重要的一步。

三、

关于携程的全球市场地位及投资预期

● 从分析预期来看:

虽然经历疫情损失巨大,但是大多数分析师看好携程的未来,总共有38位分析师对携程进行评估,尽管第一季度营收和净利润低于预期,但超过一半的分析师推荐看好或买入评级。其中,股价区间在$19.19到$38.58,平均价格是$28.02。

分析师们认为,在宏观经济低谷下,该行业内每个公司都在经历着类似的现状。

●从股价表现来看:

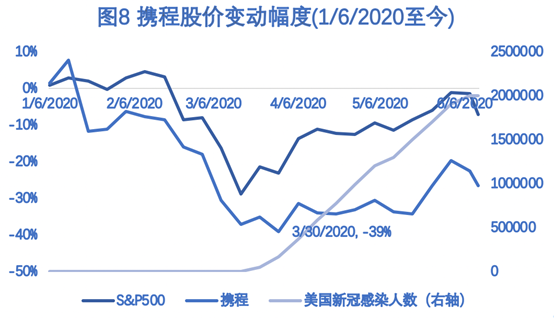

当然,还有一点特殊的是,携程业务虽然主要在中国,但其美国IPO,股价走势势必受到美国疫情影响。从下图携程股价图来看,携程与标普500指数的趋势几乎一致:

美国疫情最严重的时候也是携程股价下跌最惨烈的时期,未来,随着美国疫情好转和众多中概股回港上市,股价有未来向好的趋势。

●从市盈率来看:

作为中国市场的龙头,携程静态市盈率只有16.06,与平均(截取OTA行业领军公司)还有约30%的上涨空间。虽然在国际游服务这块,携程暂时无法达到Booking的高度,但通过对国外OTA公司的投资,逐步形成对国内国际旅游行业的垄断。

● 从总市值来看:

携程的市值为172.1亿美元,约为Booking的1/4,远远超过Expedia。携程与同程艺龙相比,公司估值还有约50%差距。

● 从新助力来看:

今年5月22日,携程并购荷兰机票销售服务供应商Travix来拓展国际市场。Travix公司总部位于荷兰,其业务覆盖世界除中国外大多数国家,Travix更着重于如何利用数据,对产品进行包装和销售,来获得更多的利润。

携程拥有大量中国客户的旅游数据,Travix可以根据此对中国旅客进行单独化的定制,形成对Booking强有力的冲击。根据旅游新闻网站Skift报道,Travix将为携程带来约20亿美元销售额。

四、

关于风险提示

从前文的分析我们知道,掌握OTA市场的秘诀就是掌握预定入口渠道,通过对机票等相关门票的代理服务,携程收获了足够的用户来源。但是随着航司以及酒店这一类的服务商对自己的业务代理权的回收,机票和酒店代理业务的可持续性和是否产生足够的利润去支持携程未来的发展是值得怀疑的。

第二轮疫情爆发的风险仍然存在,全球仍在期待疫苗的生产落地以降低对病毒的健康威胁,全球多数旅游市场虽已开启,但是热度一般,经济低迷预期下,人们的出行消费意愿可能遭遇负面影响,这也将继续影响类似携程等所有旅游服务提供商的营收迅速回升。

截止发稿:携程集团报价25.81美元。

实习分析师 Paul Dai

版权声明:本文为贝瑞研究原创,如需转载,需获授权。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

总结:目前股价有投资价值,但是还有进一步跌的可能,买了赔了别怪我。