亮眼财报暗藏隐忧,电商下滑,钉钉亏损

阿里巴巴在盘前第四财季报告,营收1143.1亿元,市场预期1070.4亿元,去年同期935亿元。预计全年营收超过6500亿元人民币,市场预估6574.6亿元人民币。截止2020年3月31日的12个月里,阿里巴巴数字经济体的消费型商业业务GMV达7.053万亿元,突破1万亿美元,实现了2015年设立的目标。

财报显示

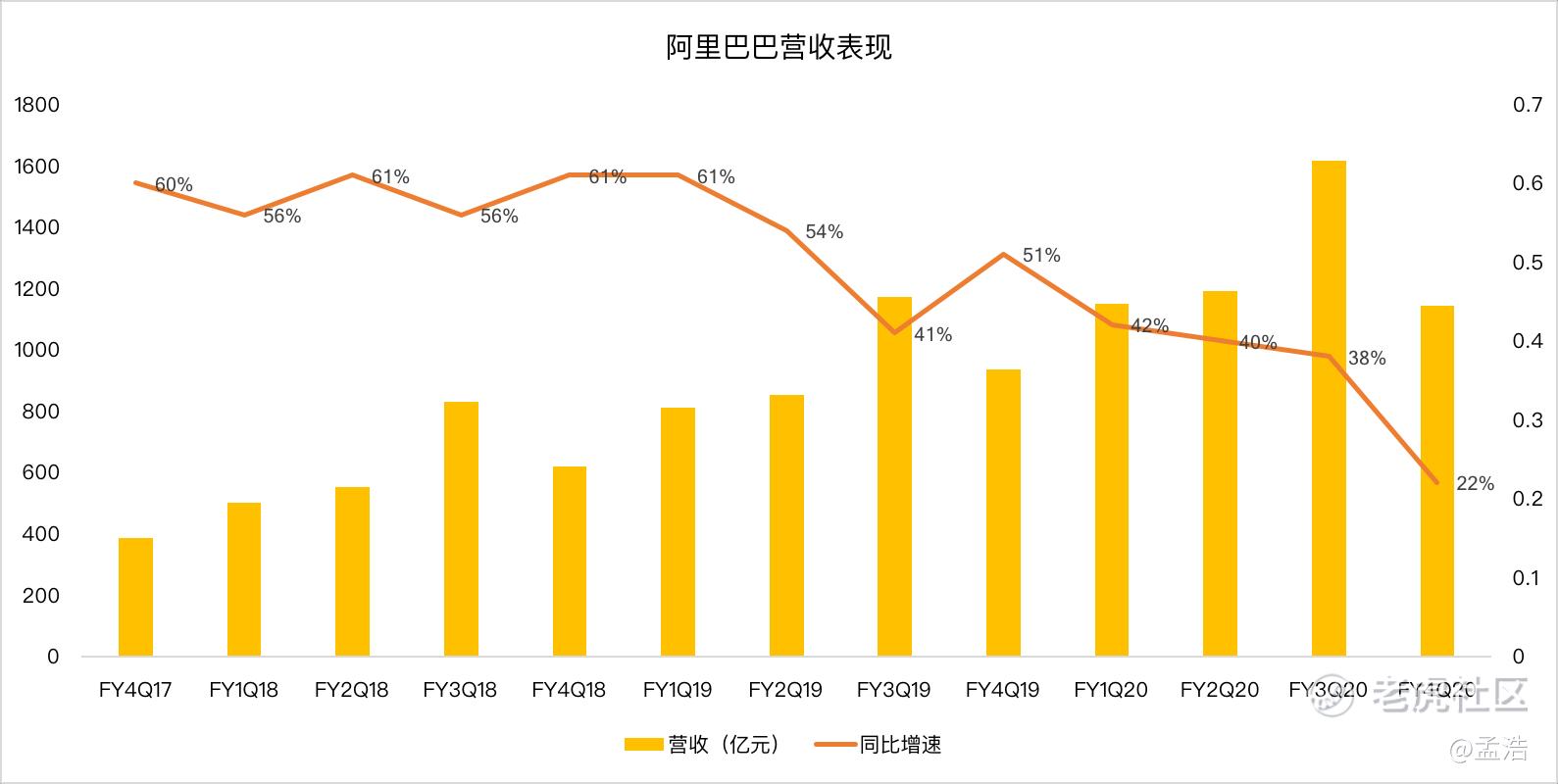

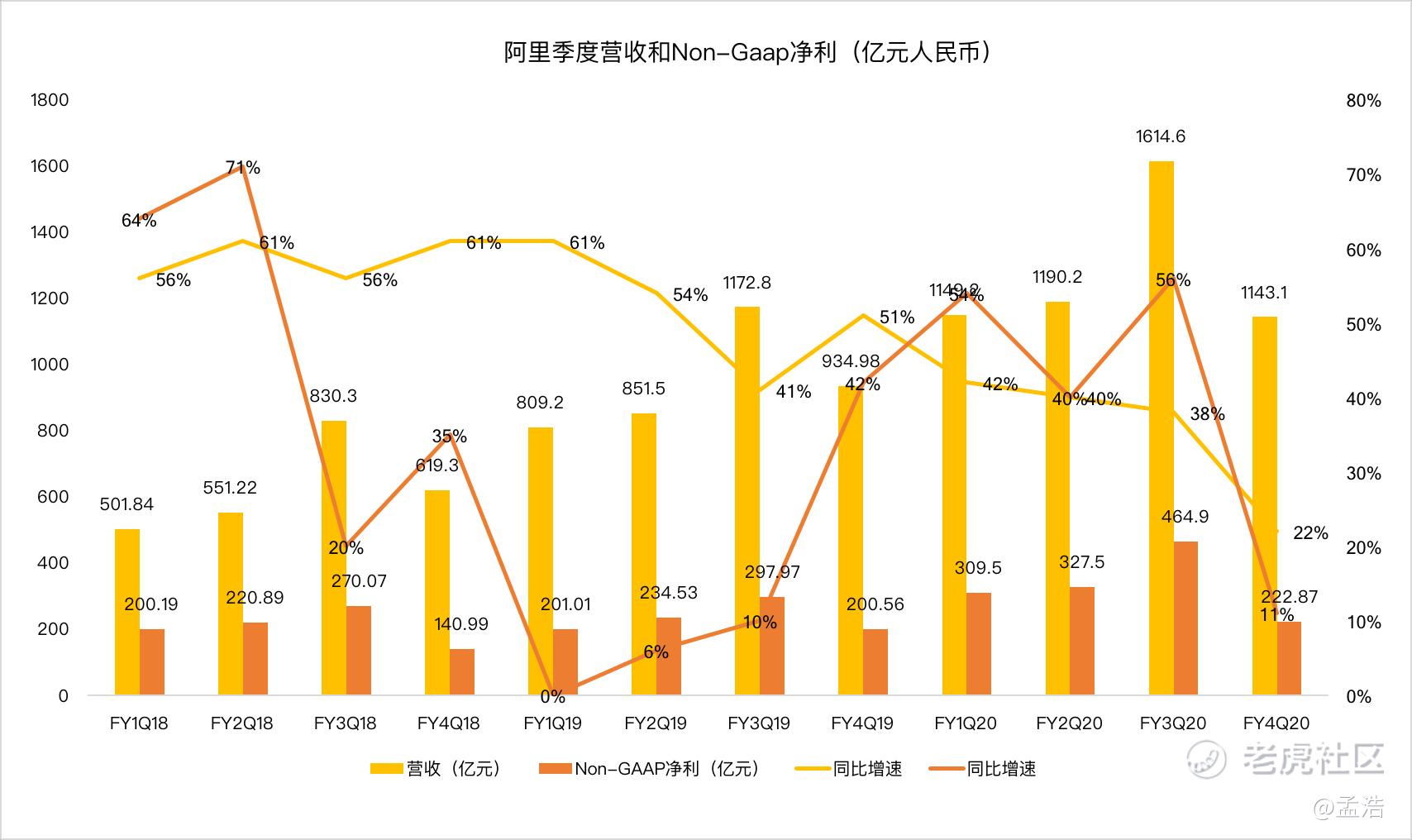

- 阿里巴巴第四财季营收1143.1亿元, 同比增长22%。

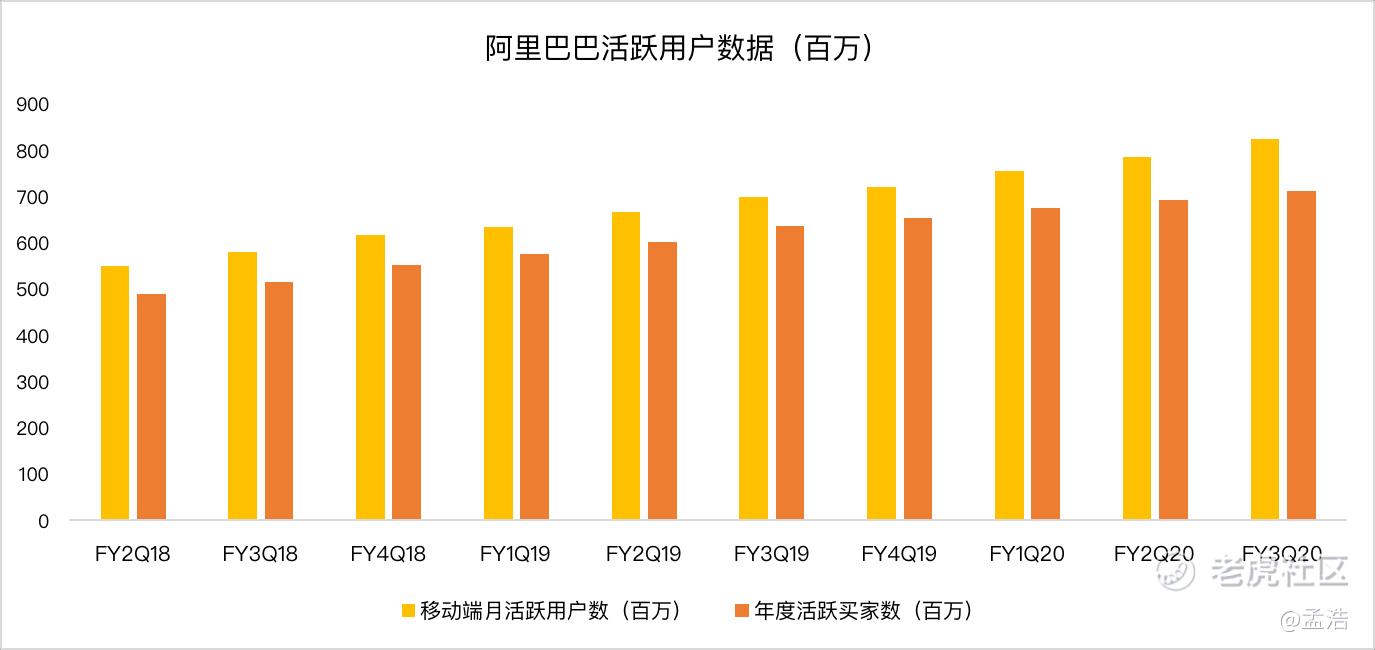

- 阿里巴巴第四财季移动月活跃移动用户达到8.46亿;年活跃用户数达7.26亿。

- 阿里巴巴non-gaap净利为222.87亿元,同比增长11%。

- 调整后每股收益9.20元人民币,大幅高出市场预期的5.88元人民币。

虽然财报超出预期,但也暗藏隐忧。电商业务下滑,钉钉不赚钱。

具体来看

核心电商业务骤降

阿里巴巴第四财季营收1143.1亿元, 同比增长22%

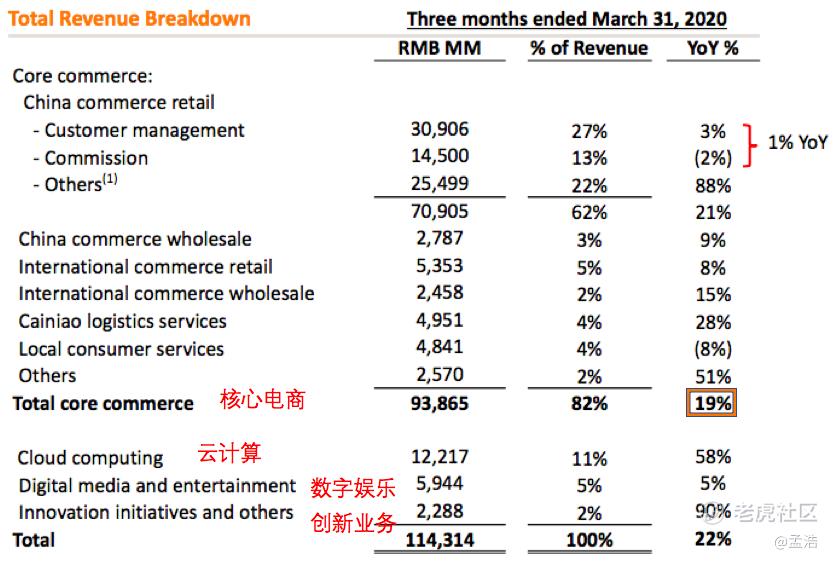

- 核心电商收入为938亿元,同比增长19%。

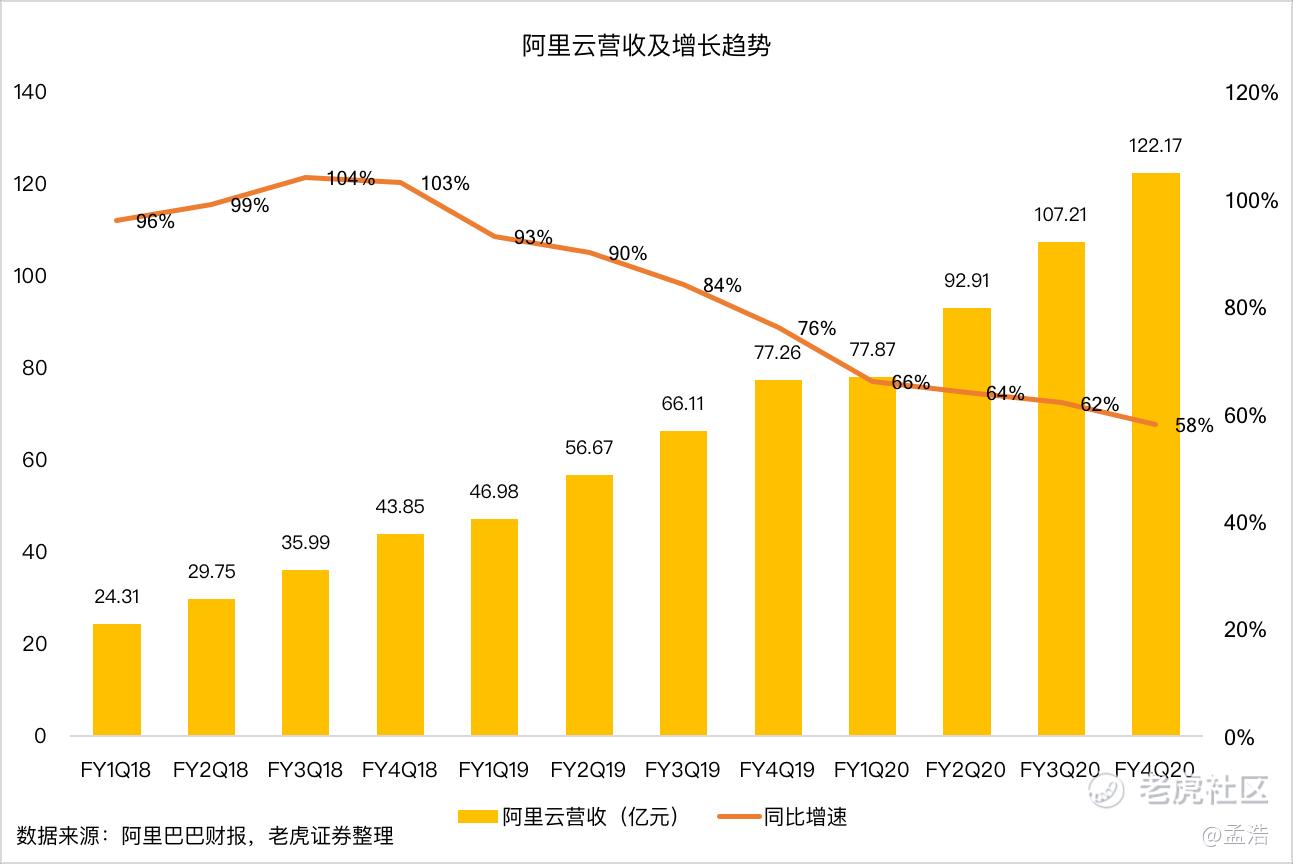

- 阿里云营收达122亿元,连续第二个季度突破百亿大关。

- 数字娱乐业务收入为59.44亿元,同比增长5%

- 创新业务收入为22.88亿元,同比增长2%

用户增长不够让人满意

阿里面临的问题是电商行业的整体放缓,中国电商整体已经从过去的高增长进入正常增长,盘子就这么大,未来阿里的增长,则必须要从压制京东拼多多的增长入手,这样才能确保阿里的独一无二的价值与行业至高话语权。

再看看这回阿里的用户数据,年活跃买家数增至7.26亿,季度净增1500万,移动月活跃移动用户达到8.46亿,季度净增2200万虽然数据依然增长,再看看拼多多,年活跃用户数达6.29亿,净新增4290万,与之相比,阿里的新增数显然不够让人满意。

云计算继续担当保增速重任

第4财季阿里云营收达122亿元,,同比增长62%,连续第二个季度突破百亿大关。主要由于公有云和混合云推动。疫情防控期间,线上办公、线上娱乐、线上教育的需求直线攀升,线上业务的激增对数据中心提出了更高的要求,云计算的重要性凸显。

另一方面,在截至2020年3月31日的季度,云业务本身调整后EBITA亏损为1.79亿元人民币(合2500万美元),而2019年同期亏损1.64亿元人民币。在截至2020年3月31日的季度,经调整的EBITA利润率从截至2019年3月31日的季度的负2%上升至负1%。临近扭亏点,是一个好的兆头。参考国外头部云计算公司,随着企业客户的增加,规模产生边际效应,相应阿里云的春天很快到来。

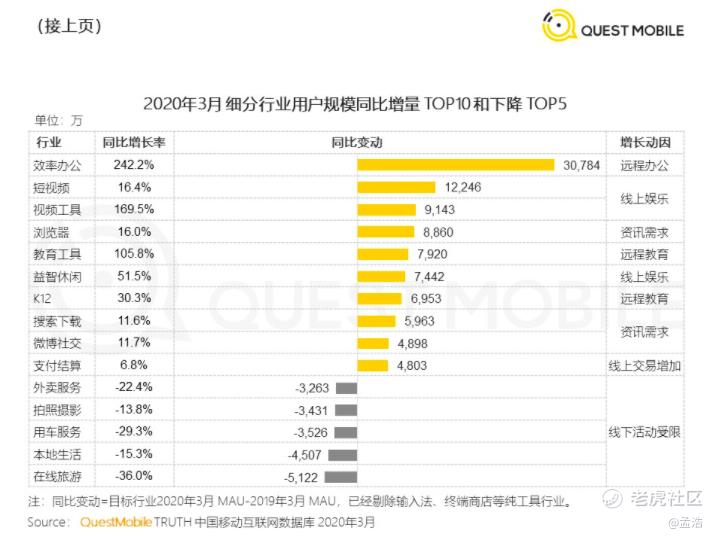

阿里钉钉作为国内首屈一指的在线办公软件近期下载量激增,在三月份,钉钉的平均每日活跃用户在工作日达到了1.55亿。 随着学校为教师和学生采用这一平台,钉钉在教育领域也取得了显著的渗透。 今年3月,钉钉平均每个工作日进行了超过100万次的课堂活动。根据QuestMobile数据显示,疫情期间效率办公同比增长242%,然而钉钉的增长对于阿里的核心电商业务来讲都微不足道,所层显得增长也无法弥补电商的损失。

总结阿里这次财报虽然超出预期,但也暗藏隐忧。尽管云计算业务带来了不小的助力,但仍难抵电商业务下滑,钉钉不赚钱。疫情之后,阿里或许仍需要更多的思考。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

钉钉啥时候商业化[疑问]