网易IPO业绩总览:游戏核心稳健,有道增长迅速,云音乐提升估值

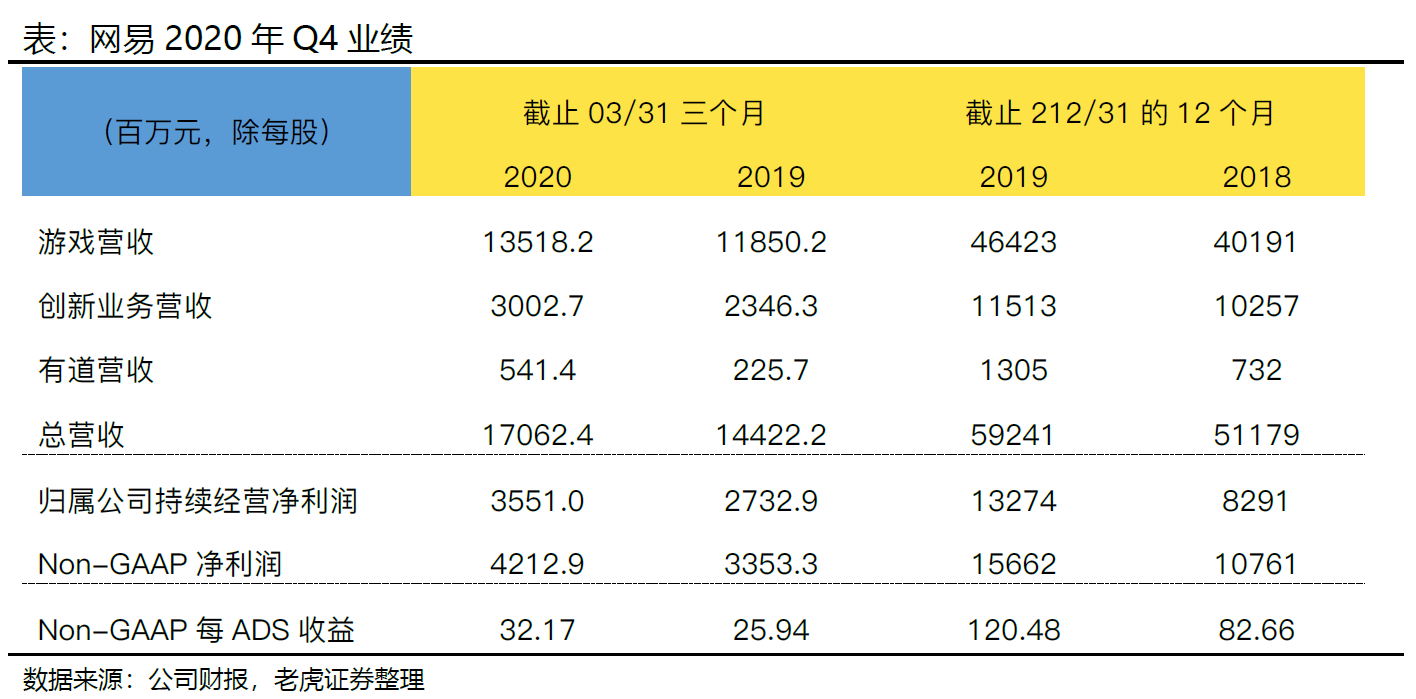

$网易(NTES)$ 于2020年5月19日美股盘后发布了2020财年Q1财报。公司Q1实现收入人民币170.6 亿元,同比+18.3%,环比+8.4%,超过Bloomberg预期156.5亿元;毛利润93.8亿元,同比+21.2%,整体毛利率升至55.0%。归母净利润35.1亿元,同比+29.9%,环比+16.3%。

主要财务指标

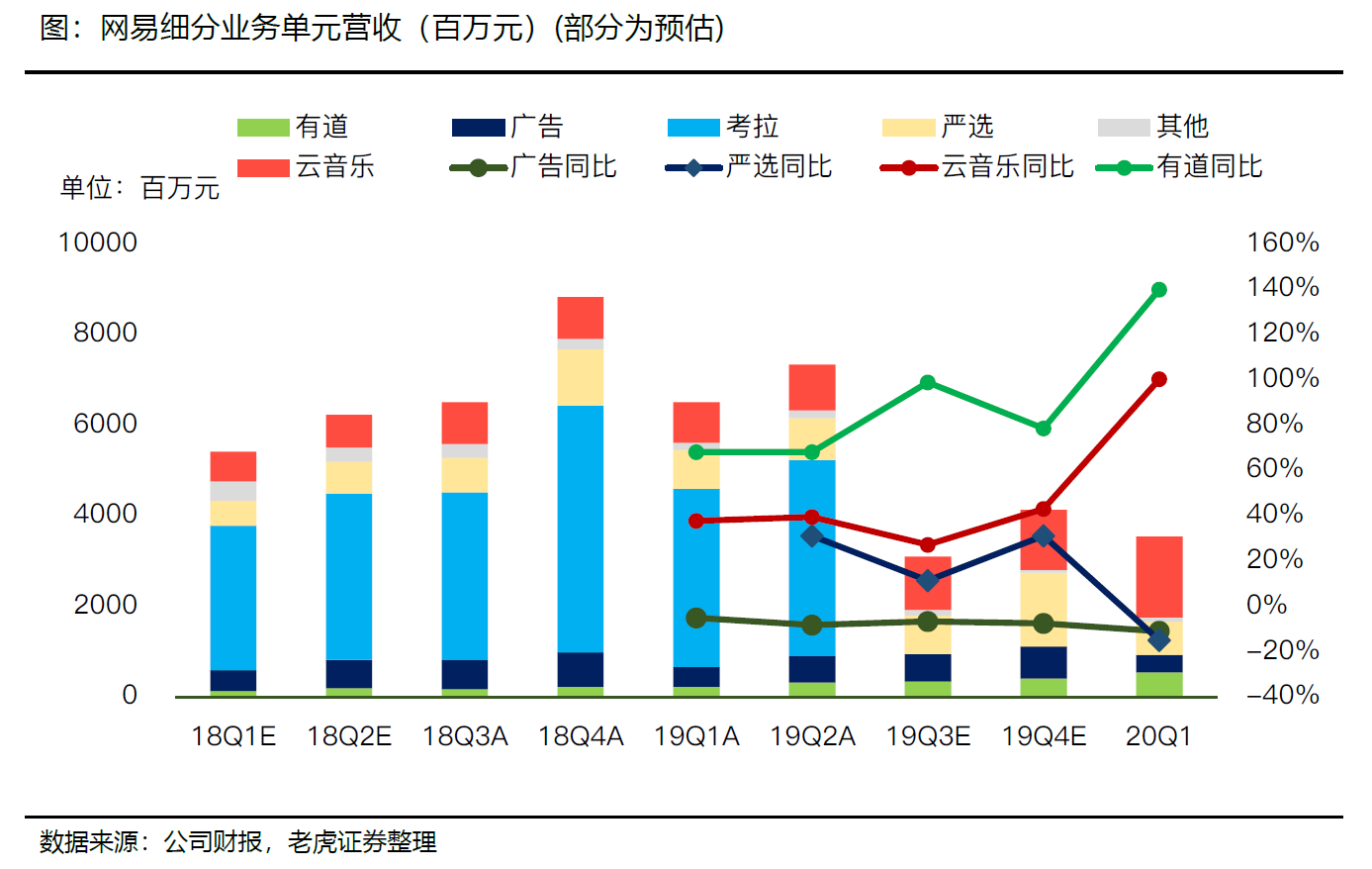

(1)分业务收入:Q1网络游戏业务收入135.18亿元(同比+14.1%、环比+16.5%);网易有道收入5.41亿元(同比+139.8%,环比+31.9%);创新业务及其他收入30.02亿(同比+28.0%,环比-19.3%)

(2)分业务毛利率:Q1网络游戏业务毛利率为64.1%(同比+0.4%,环比+1.0%);网易有道毛利率为43.5%(同比+20.1%,环比+13.7%);创新及其他业务毛利率为15.8%(同比+10.1%,环比-4.8%)

(3)费用及利润:Q1销售费率10.9%,研发费率12.6%,管理费率5.2%。毛利率为55.0%,营业利润率26.3%,调整后净利率24.2%。

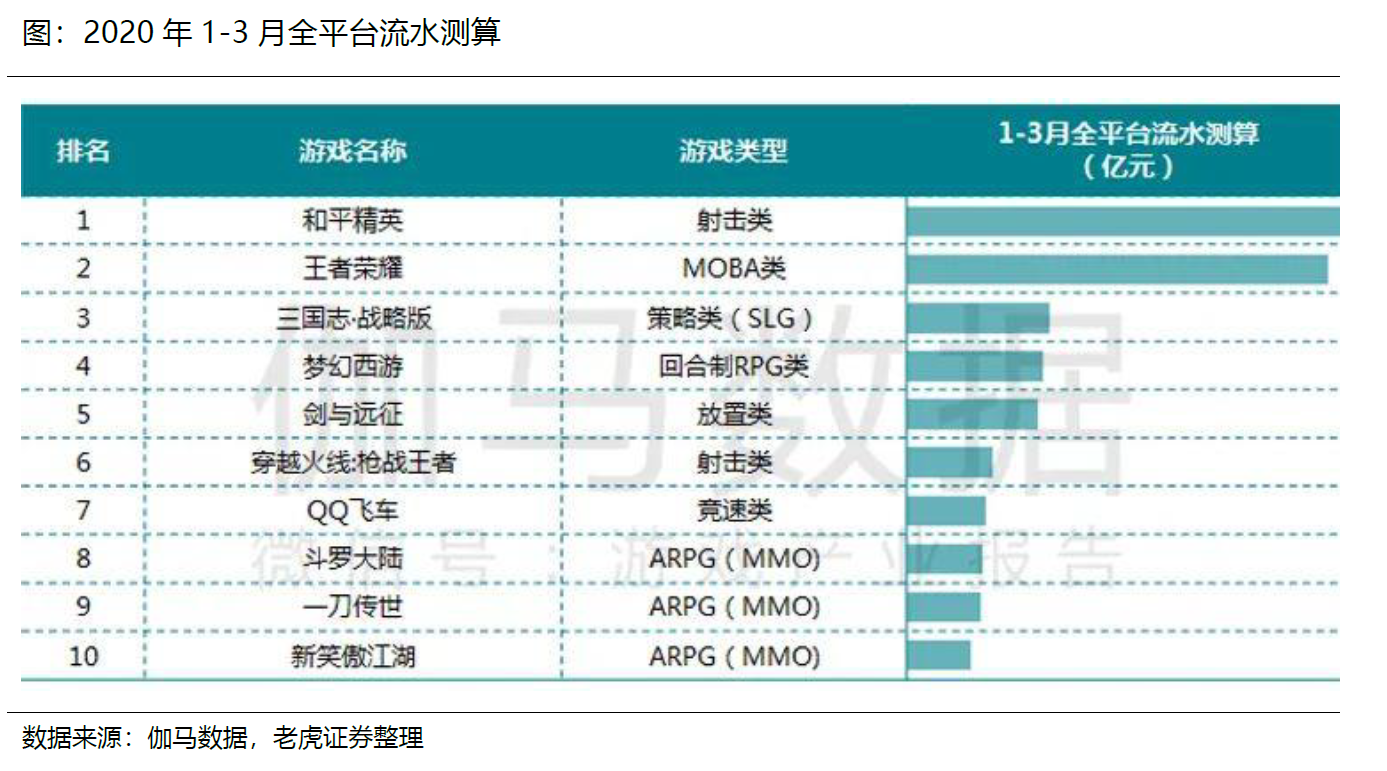

网游业务:增长稳健,旗舰产品翻新多,PC游戏疫情刺激提升明显,海外扩张红利期持续。

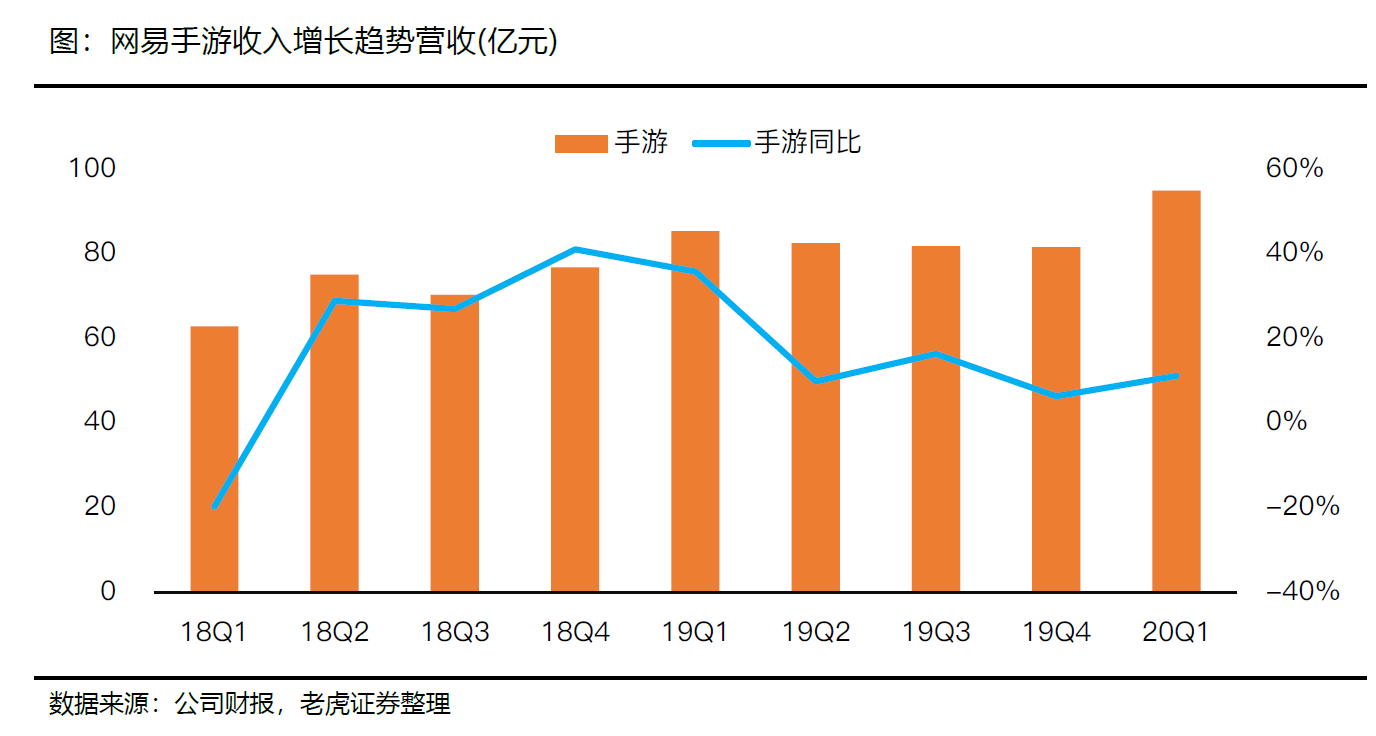

20Q1公司游戏收入135.18亿元,同比+14.1%、环比+16.5%,占总收入79.2%,其中手游收入95.0亿元,同比+11%,端游收入40.1亿元,同比+21%。

主要旗舰IP增长稳定,手游端老IP的新版本后带来新增长,《梦幻西游》手游五周年庆典、SLG手游《率土之滨》后发制人,另外还上线了《风云岛行动》、《绿茵之巅》、《一起优诺》、《海岛纪元》等新游戏;端游增速超预期,除《梦幻西游》外,《守望先锋》、《魔兽世界》等巨型IP疫情期间再焕新颜,增长超腾讯。游戏出海继续加深。Q1海外游戏收入比重超10%,《荒野行动》在日人气不减,合作IP在东南亚持续名列前茅。

疫情造成假期,刺激网游消费,但后期面临挑战。

国内手游1月流水普遍增加,包括日本、韩国在内的全球多个地区开始停课停工,有利于对海外游戏的推广。

但网易没有社交类App导流、视频内容类抢占用户时间、用户对老游戏的厌倦等都不利于游戏业务的增长。若停工持续时间较长,则反过来抑制影响整个娱乐消费,对中长期的游戏、音乐、在线教育都不利。

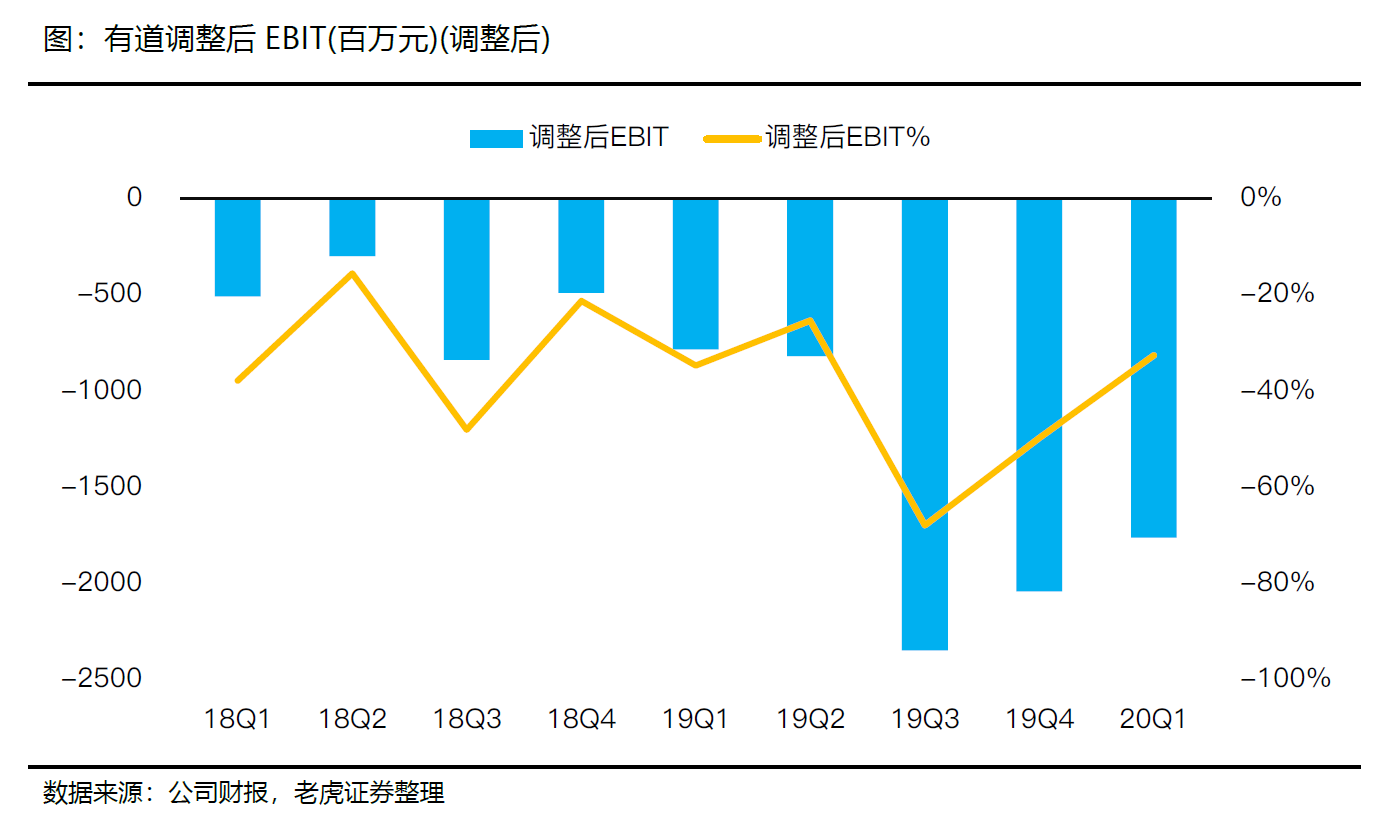

有道:在线教育疫情期间强劲增长,K12业务继续爆发,自有品牌建设初见成效。

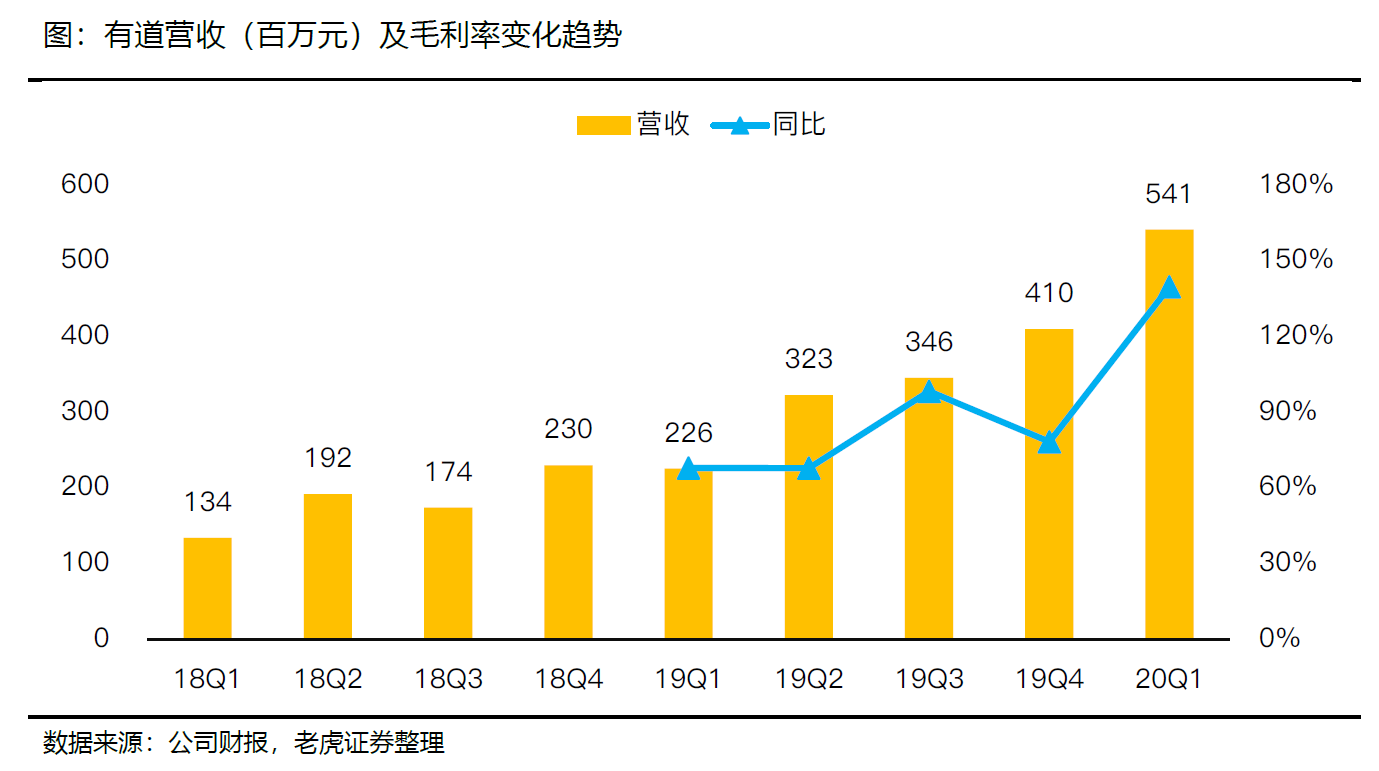

20Q1营收5.4亿元,同比+139.8%,毛利率43.5%,同比上升20.1个百分点,主要是有道精品课规模效应的持续扩大,销售额同比+311.9%达4.5亿,其中K12正价付费人次同比+358.7%至15.3万。同时,有道积极推进名师IP化品牌建设,与K12业务协同效应初见成效。另外,有道的线上互动大班模式使得在线教学更集约化,增大了利润率。

网易云音乐:爆发式增长,极有可能拆分寻求单独上市以提升估值。

在线音乐收入疫情期间增长迅猛,一方面是积极开拓版权生态,另一方面是推出并壮大音乐相关的周边娱乐业务,比如直播。目前,网易云音乐入驻原创音乐人已突破16万。

同时,根据网易2019年季度财报,我们预估了除了电商、广告之外的云音乐和其他创新业务的收入。按照管理层的说法,20Q1云音乐收入的同比增长在三位数,我们预计当即收入接近18亿元。毛利润水平应该接近创新业务整体毛利率水平的15%左右。

其他创新业务:

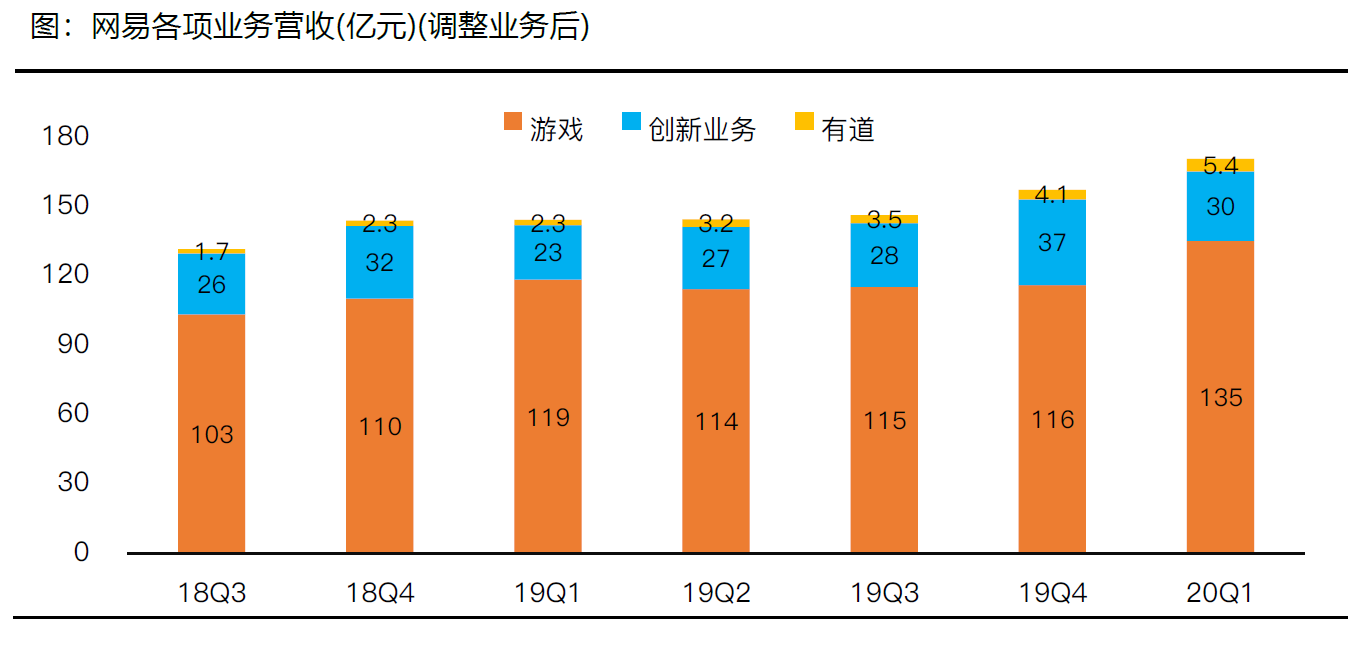

Q1的创新业务营收为30.0亿元,同比+28.0%,环比-19.3%,毛利率为15.8%,低于上季度的20.6%。整块分业务毛利率下降,意味着利润率较高的电商和广告的份额下降。

电商方面,严选推出多个公益口碑爆品,也及早地部署了防疫物资,受疫情整体影响依然存在,4月之后恢复情况良好。传媒和广告方面,20Q1网易跟贴通过话题升级,大幅延长了UGC内容传播时效,也带动了整体DAU数据。不过广告行业整体受疫情打击,对收入影响不小。

分红趋于稳定,Q1回购助力二级市场表现。

在19Q3特殊分红之后,网易定期分红趋势稳定,并持续上升,20Q1每ADS1.02美元,6月12日将记录发放Q2季度的股息,每ADS1.16美元。

股息支付率长期保持在经营利润的20-30%。管理层批准的3月2日起为期12个月不超过10亿美元的回购计划,在Q1实际回购约110万ADS,成本为3.42亿美元。同时,网易还在二级市场上购买了有道股票13.4万ADS,成本为210万美元。

盈利预期

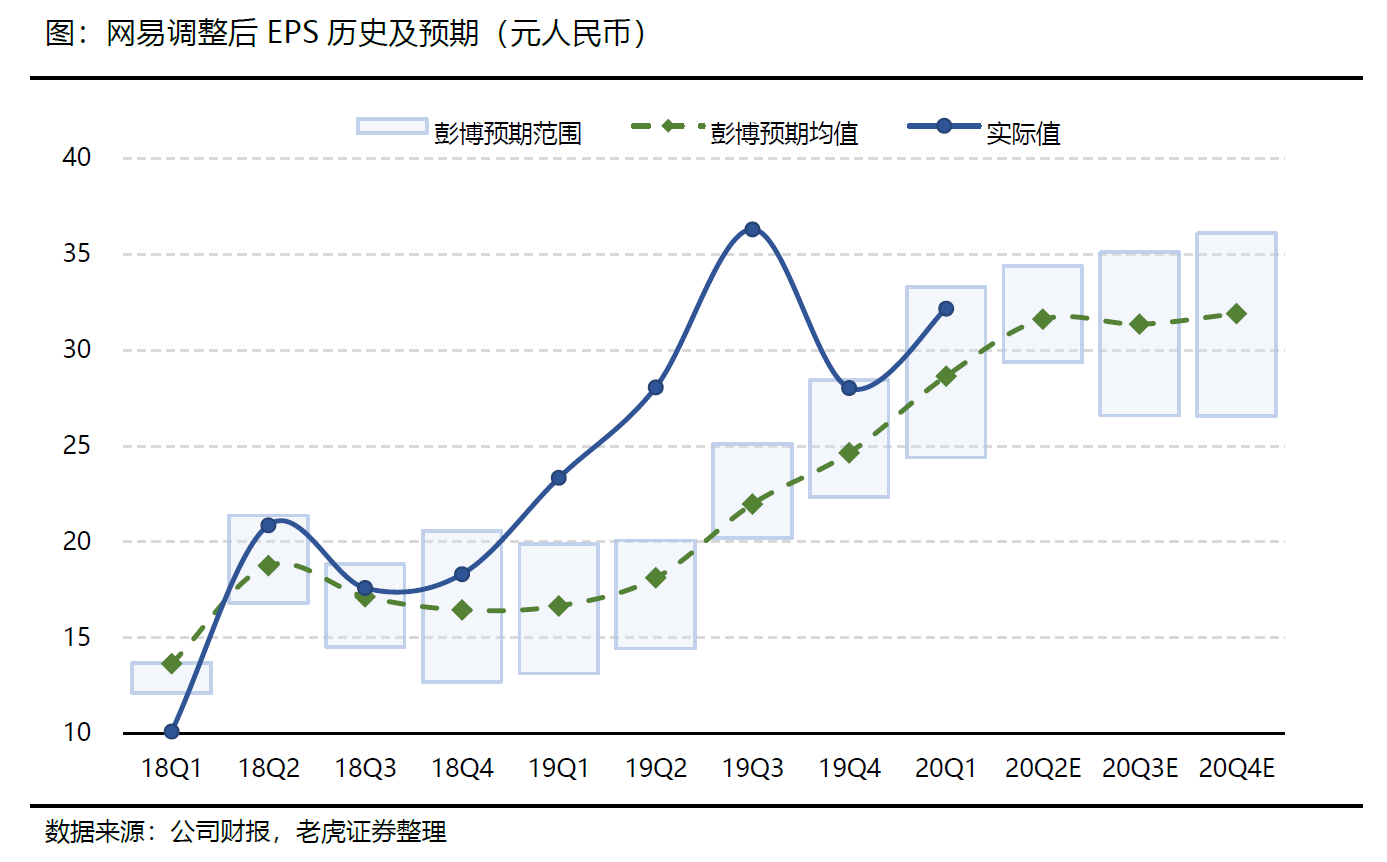

根据Bloomberg一致预期,2020-2022财年网易的营收分别为759.1亿元、864.9亿元、864.6亿元亿元,EBITDA分别为224.0亿元、258.0亿元和247.4亿元,调整后EPS分别为121.8元、139.0元和161.6元。

按季度来看,20Q2-Q4的营收预期分别为169.3亿元、175.0亿元、188.1亿元,EBITDA分别为50.5亿元、48.6亿元、48.6亿元,调整后EPS为31.6元、31.4元和31.9元。

香港二次上市

据媒体报道,网易将“抢闸”于6月2日-5日公开招股,估计集资额较早前市传的10亿-20亿美元(约78亿-156亿港元)进一步增加至20亿-30亿美元(约156亿元-234亿港元)。

继阿里巴巴之后,中概股公司二次上市步伐正在加快。自瑞幸造假事件后,纳斯达克收紧上市政策,美股市场未来政策形势不明朗,同时,香港的多元化融资渠道分散上市公司的风险,香港市场与国内无时差,更方便国内投资者交易,而网易作为重要的互联网企业,未来有望纳入陆港互联、相应指数,公司机构投资者比例也会增加。

风险提示

- 游戏行业的竞争激烈,新游戏市场接纳度不及预期,成熟游戏生命周期缩短;

- 国内游戏政策的变化以及海外推广遇到的地缘性风险;

- 在线教育扩张不及预期,市场竞争大于预期,盈利不及预期;

- 电商业务不及预期;云音乐市场开支增大,利润率降低;

- 宏观经济下行风险,娱乐消费支出降低

正文部分

2020Q1业绩表现

公司Q1实现营业收入人民币170.6 亿元,同比+18.3%,环比+8.4%,超过Bloomberg预期156.5亿元;毛利润93.8亿元,同比+21.2%,整体毛利率升至55.0%。归母净利润35.1亿元,同比+29.9%,环比+16.3%。调整后EPS为27.03元,同比+27.9%。

过去12个月营收同比增长18.3%,毛利率为53.6%。

分业务毛利率:Q1网络游戏业务毛利率为64.1%(同比+0.4%,环比+1.0%);网易有道毛利率为43.5%(同比+20.1%,环比+13.7%);创新及其他业务毛利率为15.8%(同比+10.1%,环比-4.8%)。

网游业务是网易的核心,20Q1公司游戏收入135.18亿元,同比+14.1%、环比+16.5%,占总收入79.2%。其中手游收入95.0亿元,同比+11%;端游收入40.1亿元,同比+21%。

网易的主要旗舰IP增长稳定,手游端老IP的新版本后带来新增长,《梦幻西游》手游五周年庆典、SLG手游《率土之滨》后发制人,《大话西游》和《阴阳师》也还在发挥余热。具有代表性的旗舰手游在同行业中保持强劲表现

此外,端游增速超预期,除《梦幻西游》外,《守望先锋》、《魔兽世界》等巨型IP疫情期间再焕新颜,同期增长超腾讯。其中《魔兽世界》经典版都吸引了大量过往玩家的加入。不过端游本季度增长只有2.8%。

出海手游《第五人格》和《荒野行动》在多个国家的下载榜和流水榜中名列前茅,其中《第五人格》在日本iOS排行榜排名依然较高,人气不减。而《荒野行动》长期保持在Top5,并进入竞技比赛的名单。同时,《荒野行动》还在10月推出Stwitch版本,海外游戏仅占网易季度游戏收入的10%左右。《漫威超级战争》、《终结战场》等在东南亚战场获得丰收。

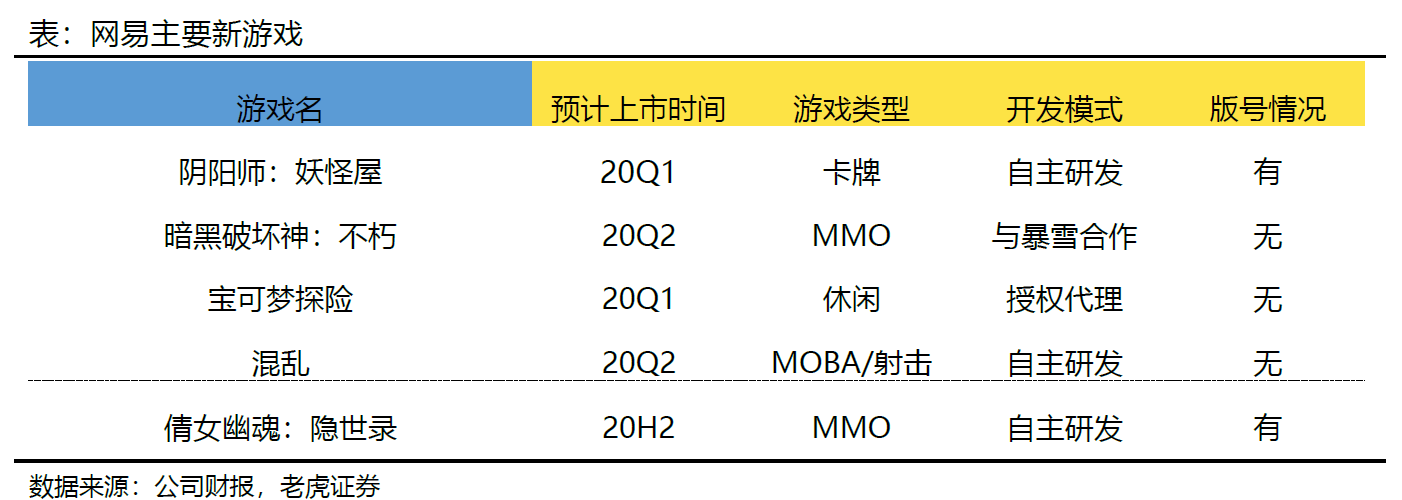

在新游戏准备方面,网易有望在今年推出《哈利波特:魔法觉醒》、《EVE回声》、《阴阳师:Koya》、《暗黑破坏神》和《神奇宝贝Quest》等受众较广的游戏。

20Q1营收5.4亿元,同比+139.8%,毛利率43.5%,同比上升20.1个百分点,主要是$有道(DAO)$ 精品课规模效应的持续扩大,销售额同比+311.9%达4.5亿,其中K12正价付费人次同比+358.7%至15.3万。

同时,有道积极推进名师IP化品牌建设,与K12业务协同效应初见成效。另外,有道的线上互动大班模式使得在线教学更集约化,增大了利润率。

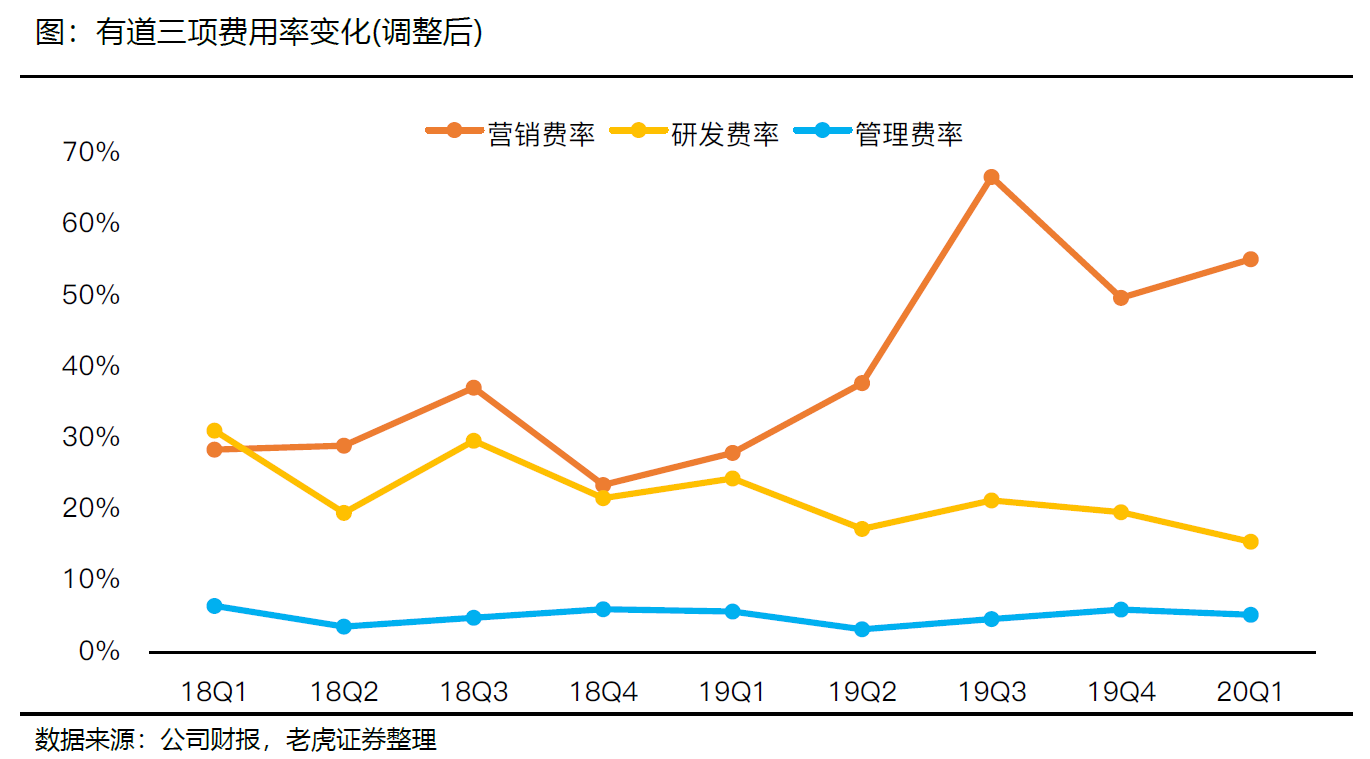

营收增长的同时,市场营销、研发和管理费用增长也扩大。20Q1销售和营销费用为2.9亿元人民币,去年同期为6400万人民币;研发费用为人民币8410万元,同比+53.3%。

Q1的经营亏损为1.76亿元,去年同期为7910万元。

网易的创新业务主要包括云音乐、严选电商以及其他广告收入。这部分包含的业务相对较多且各个细分单元的比例、利润水平未知,且业务变化较快,因此做同期对比并没有太大意义。

Q1创新业务营收同比+28.0%至30.02亿元,主要来自网易云音乐的净收入增长。2019年腾讯音乐的成功上市,让网易云音乐也更有可能成为继有道之后下一个单独分拆上市的业务单元。

在线音乐收入疫情期间增长迅猛,一方面是积极开拓版权生态,另一方面是推出并壮大音乐相关的周边娱乐业务,比如直播。目前,网易云音乐入驻原创音乐人已突破16万。

根据网易2019年季度财报,我们预估了除了电商、广告之外的云音乐和其他创新业务的收入。按照管理层的说法,20Q1云音乐收入的同比增长在三位数,我们预计当即收入接近18亿元。毛利润水平应该接近创新业务整体毛利率水平的15%左右。

而广告业务则有可能而受到行业下行的影响,预计20Q1同比营收-10%以上。同时,受疫情影响会持续萎靡。

分红加码,Q1大量回购

网易是为数不多有持续分红的中国科技企业,公司自2013年开始就有分红,在2019年Q3每ADS分红7.59美元,是一次较大的派息。同时,2020年Q1每ADS股息1.02美元,将于3月13日登记。不过公司预告从2020Q2开始,每个季度分红约为公司参与的税后运营利润的20-30%,未来预计更稳定。

盈利预期

截止20Q1,网易有现金及等价物7.90亿元、限制性现金4.95亿元、定期存款71.34亿元,短期负债27.7亿元。20Q1获得经营活动现金流65亿元,去年同期为26.3亿元。

根据Bloomberg一致预期,2020-2022财年网易的营收分别为759.1亿元、864.9亿元、864.6亿元亿元,EBITDA分别为224.0亿元、258.0亿元和247.4亿元,调整后EPS分别为121.8元、139.0元和161.6元。

按季度来看,20Q2-Q4的营收预期分别为169.3亿元、175.0亿元、188.1亿元,EBITDA分别为50.5亿元、48.6亿元、48.6亿元,调整后EPS为31.6元、31.4元和31.9元。

- 游戏行业的竞争激烈,新游戏市场接纳度不及预期,成熟游戏生命周期缩短;

- 国内游戏政策的变化以及海外推广遇到的地缘性风险;

- 在线教育扩张不及预期,没有完整的师资团队,盈利不及预期;

- 电商业务不及预期;云音乐市场开支增大,利润率降低;

- 宏观经济下行风险,娱乐消费支出降低

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 涓滴成河·2020-06-02老虎不能打新网易么点赞举报

- 股神不是神·2020-06-01网易云音乐很有想象空间点赞举报

- 别打扰我的发财梦·2020-06-01😙点赞举报

- 鑫鑫洋·2020-06-01[666]点赞举报