疫情下3M公司盈利可还行 但当前股价已被高估|贝瑞投教

导读:财报数据ROA指标或让投资者低估该公司的真实能力,疫情下,3M$3M(MMM)$ 公司仍然是一个业务盈利稳定的公司,但其当前的股价已高于同行平均估值。

Valens & Esther

一、

500强企业3M深耕创新技术

多元化产品帝国助力竞争优势

创新可以定义为为一个尚未存在的问题创造一个解决方案。知名的3M家公司就是这样通过不断满足客户的需求,并通创新和研发建立了多元化的产品线。

1968年,3M公司的科学家斯宾塞·西尔弗博士(Dr.Spencer Silver)试图开发一种用于飞机制造的超强粘合剂。然而,他意外地制造出了一种压敏胶,可以粘在任何表面,也可以在不留下任何残留物的情况下剥离。

他试图让公司的高管相信,这种粘合剂可以是解决一个还不存在的问题。不过,最终,上级认为这个产品实际上毫无用处,他的目标是首先制造一种强力粘合剂,而不是一种弱粘合剂。

直到一位同事想出在可以纸背上使用这种胶水的主意,这种粘合剂才有用。就这样,便利贴诞生了。最初,Post-Its的销售是一个巨大的失败,因为没有人知道它的用途。经过几次尝试和免费赠送样品给公司,人们终于看到它的用途,并且需求开始上升。现在,Post-Its(报事贴)是待办事项的标志性符号。

此外,在Post-Its发布之前,3M就已经拥有了无数成功的产品,其中大多数产品都是从创新中诞生的,以满足未被满足的和未知的需求。

当前3M公司经营Scotch™遮蔽胶带、Scotch™玻璃纸胶带、Scotch™乙烯基电子绝缘胶带、第一种防水砂纸、透明海绵、交通锥反光胶带,以及其他针对医疗、安全和工业、交通和电子以及办公用品行业的产品。

尽管3M的竞争对手也提供了类似的产品,但该公司专注于将技术优势摆在桌面上,最终使其产品更为成功。在这样一个价格竞争激烈的行业,该公司通过渐进式的经营变革来降低价格不会降低成本。相反,他们投入了大量的研究和开发,使他们的价值超过了价格优势。

此外,3M为其开发的所有产品申请了专利,以便在保持自身优势的同时,与竞争对手脱颖而出。3M目前平均每年获得约3000项专利。

这种对研发的关注不仅使他们处于有利的竞争地位,而且使他们能够推行多元化战略。这一战略扩大了公司在多个地区和市场的业务范围,目前3M在全球65多个国家扩展业务,并且有8000多名科学家和研究人员。

二、

3M超强盈利能力也受疫情拖累

统一会计核算下股价已经高估

如今,由于3M横跨多个行业, 目标市场广泛,公司仍然是一个盈利和稳定的业务。

不过,因为疫情的影响,公司也遭遇了一些产品周期性消极影响。一方面,公司于上世纪70年代首推N95口罩的,在全球范围内扩大生产,销量激增而而盈利不断提升,一方面全球对其研磨剂、密封剂、建筑材料和电气材料的需求有所下降抵消了部分增长。

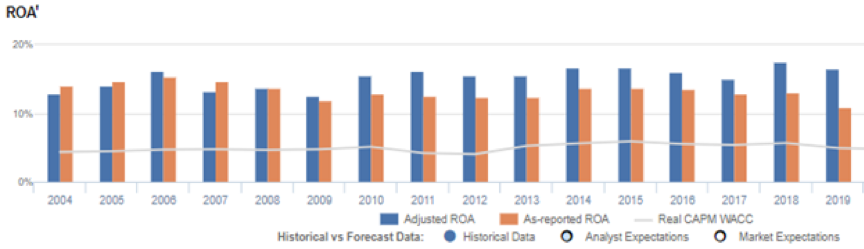

参看其16年来的财报数据,2010-2019年的ROA(资本回报率)仅为11%-14%左右,但实际上,基于UAFRS(统一会计)下的ROA数据实际上多年来高于16%,并在2018年增长至峰值18%趋势,然后在2019年略微降至17%的水平。

财报数据ROA指标表明该公司在研发方面的大量投资可能没有成效,但统一会计分析表明,该公司在过去十年中实际上保持了16%以上的稳健统一ROA水平。

我们认为,财报ROA数据的扭曲来自于错误地将研发视为费用指标。

以下是基于统一会计核算的盈利分析、期望分析以及业绩和估值预期数据,仅供交流参考。

1、3M的盈利能力实际上比你想象的要强大

实际上,研发是对公司长期现金流产生的投资。将研发作为费用入账,违反了会计的核心原则之一,即费用应当在相关收入发生时确认。

由于研发记录在财报的损益表中,而不是记录在资产负债表上的投资,使得净收入被严重低估。

3M财报数据中,ROA并没有真实反映公司盈利能力的真实优势。统一会计调整后,得到的ROAs比实际显示的要大。如果没有这一调整,3M在研发投资方面的成功率看起来将低于实际水平,从而导致估值下降。

因此,我们认为,财报中的ROA指标将扭曲市场对公司近期真实盈利能力的看法。如果只参看财报ROA,你会认为3M是一个比实际经济指标更弱的业务。

根据上图,在过去的16年中,有12年是3M的平均ROA实际上是高于财报的ROA。例如,2019年财报数据的ROA为11%,明显低于统一会计下的17%的ROA。且当2018年统一资本回报率达到18%的峰值时,财报ROA仅为13%。

通过统一的会计核算,我们可以看到,公司的真实ROA实际上明显更高,3M过去16年的平均ROA从13%到18%不等,而财报在同一时间段内,ROA仅为11%到15%不等。

2、3M的统一利润率相对要弱,但与统一资产周转率相匹配

3M统一资产回报率的趋势很大程度上是由统一利润率的趋势以及统一资产周转率的稳定性驱动的。

从2004年到2006年,公司统一利润率从16%增加到17%,2008年则下降到14%。此后,从2010年到2017年,统一利润率提高到17%,并在2018-2019年进一步增加到19%的峰值。

在目前的估值水平下,市场的定价预期是利润率略有回调,同时资产周转率也适当下降。

3、3M的统一市盈率低于近期历史 股价显示略有高估

正如3M公司(3M Company)的统一会计所强调的,公司统一市盈率为21.8倍,约为公司平均估值水平,但低于自己的近期历史。低市盈率匹配的是低每股收益(EPS)增长, 3M该公司最近的EPS平均缩水率为4%。

华尔街分析师提供的股票和估值指导或见解一般不用做参考,但是其提供的近期盈利预测有相关价值。我们将华尔街对GAAP收益的预测转化为统一的盈利预测,转换后,我们得到华尔街分析师预测3M 2020年将萎缩16%,2021年将增长12%。

根据目前的股市估值,我们可以使用收益增长估值指标(earnings growth valuation metrics)折算出所需的增长率,以证明3M当前的股价(发稿期间140-150美元区间)是合理的。这种操作通常被称为市场嵌入预期。

为了匹配当前股价,3M公司需要在未来三年的统一收益率(Uniform earnings )每年需再缩水1%,因此华尔街分析师对3M公司在2020年萎缩16%低于实际的需求,且华尔街分析师对于3M公司在2021年的增长比率也略显高估。

此外,公司的盈利能力是公司平均水平的3倍。加之现金流高于其债务总额,包括债务到期日、资本支出维持和股息。总之,这表明信贷和股息风险较低。

综上所述,到2020年,3M的平均收益增长率将低于同行平均水平,当前该公司的股价高于同行平均估值。

三、UAFRS如何帮助您看清企业的真相

一些世界上最伟大的投资者从价值投资之父本杰明·格雷厄姆教授那里学到了很多,大都非常接近他的投资理念。

他的追随者包括:

沃伦·巴菲特和伯克希尔·哈撒韦公司的查尔斯·芒格;戴维斯基金(Davis Funds)的戴维斯(Shelby C. Davis);第三大道价值基金(Third Avenue Value Fund)马蒂·惠特曼;First Eagle的Jean-Marie Eveillard;峡谷资本(Canyon Capital)的米奇·朱利斯(Mitch Julis)

这些伟大的投资者都学习了证券分析和估值,运用这种方法来管理他们数十亿美元的投资组合。

统一调整财务报告准则(UAFRS)可以作为对GAAP和IFRS以及PFRS中存在的许多不一致的解答。

根据UAFRS,每家公司的财务报表都是在一套一致的规则下重新编制的。由此产生的基于UAFRS的收益、资产、债务、来自运营、投资和融资的现金流和其他关键元素,成为更可靠的财务报表分析的基础。

每周我们将关注一家跨国公司,从UAFRS和外界报道的角度来看,这是非常有趣的。我们强调中间会有一个调整的过程,这也说明了为什么其实财报里报道的数字有时是不可靠的。

通过UAFRS这种方式,我们可以更好地了解推动某只股票实现回报的因素,以及该公司的真实盈利能力是否反映在当前的估值中。

版权声明:本文为贝瑞研究原创,如需转载,须获授权。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。