腾讯背"谁"一战?

$腾讯控股(00700)$ 一季度的成绩单还没发,二级市场就“未卜先知”,先盘它一个涨停板(10%)再说。成绩单下来,按100分来算,给他90分毫不为过。广告业务达标,金融支付业务没有更差,游戏增速甚至超标……

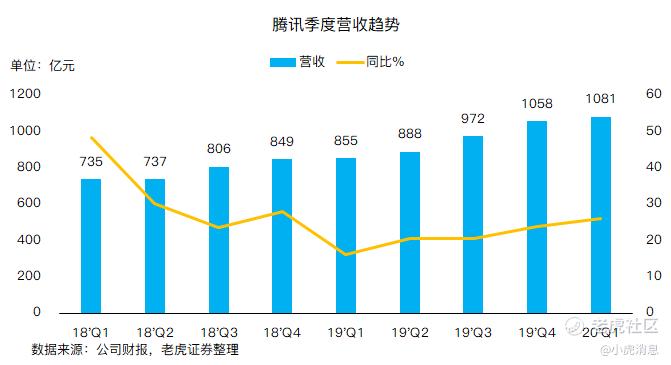

财报显示,本季收入同比增长26%达到1081亿元,高于彭博一致预期1011亿元;期内盈利294亿元,同比增长6%,也高于一致预期236亿元。看似“增收不增利”,按非国际财务报告准则(Non-IFRS)来算,盈利同比增速是29%。

货币化角度,两个方面表现突出:

第一、网络游戏。

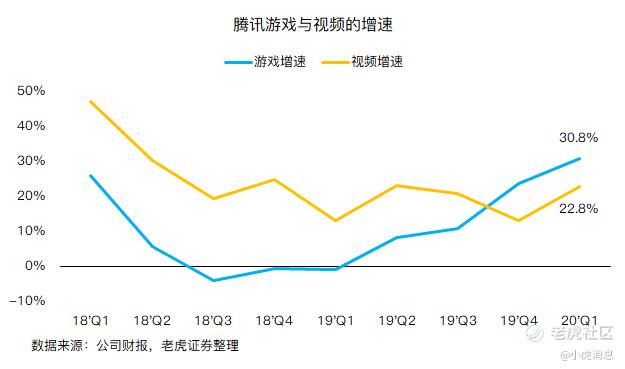

老生常谈了,该项收入增长31%至373亿元,主要的贡献来自手游和海外游戏收入。国内的手游很好理解——都是疫情逼的。“农药”和“吃鸡”都在宅家期间创下最高流水,即使本来被渐渐看衰的《王者荣耀》也被外力强行续命。

同时,由于此前并购了海外游戏商Supercell(已并表),在海外市场的研发能力和渠道扩展也相应增强,本季度又增添了维旺迪旗下的Universal Music Studio,虽然从产品上还无法一时撼动EA、暴雪等外头部公司,也无法与其他重要内容IP巨头相比,但与出海的国内游戏厂商还是拉开距离。

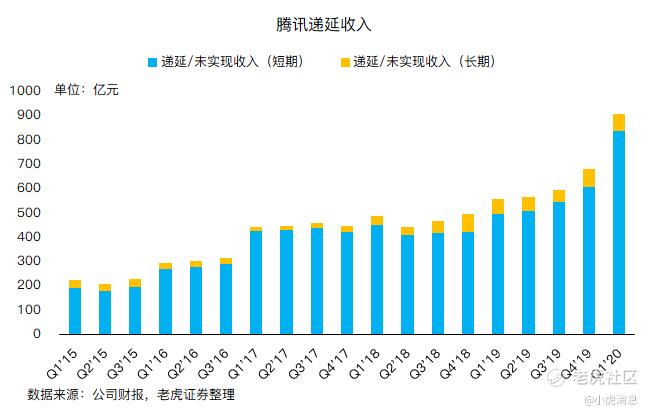

此外,腾讯的递延收入比上一期足足增长了230亿元达到837亿元,环比增速高达37%,强烈地反应了后续游戏收入的强劲。Sensor Tower数据显示《王者荣耀》4月收入环比增长43%,回归国区iOS手游畅销榜榜首,并带动腾讯游戏收入环比增长9%。

该项收入同比增长32%至177.13亿元,其中社交及其他广告收入增长47%至人民币145.92亿元,直白地说就是移动广告联盟及微信朋友圈带来的收入增长。

不过,视频号目前依然处于摸索前进阶段,虽然导流相当重要,但是内容本身还是腾讯所欠缺的,预计在未来四个季度内,这项业务将成为关键。

从运营数据角度,也有两项特别突出。

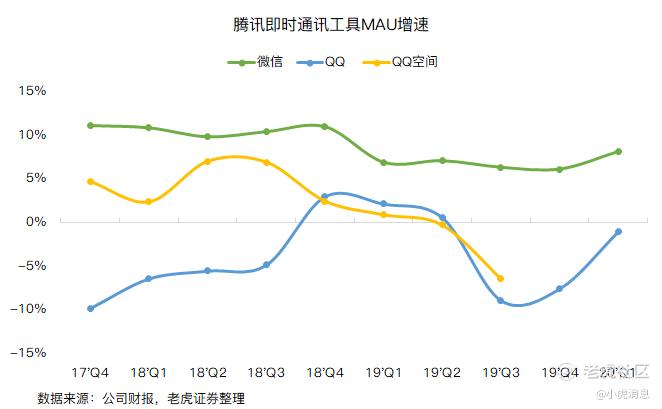

第一、微信月活。

本季度微信及WeChat合并月活跃账户数达12.025亿,同比增长8.2%。十亿级别上还能做到这个增速的公司,全球能数得过来的超不过5家。大家可能把这一增长都归为疫情期间的“宅家令”,但仔细想想,更重要的原因是微信生态系统的完善。无论是生活相关的支付,还是理财保险相关的金融,以及电商相关的各种流量与广告,都是用户生活必不可缺,同时他们都围绕在微信“通讯”需求的大核心上。

第二、收费增值服务账户数。

该项本季同比增长19%至1.97亿,主要是视频及音乐服务会员数大幅上升。自制视频内容可是腾讯花了大成本的,原本因为去年内容档期的“延迟”造成的损失,一下子在居家的大环境下补起来了。内容算不算备受欢迎,这要后浪们来评判,但是付费意愿的增强也是不断加强变现的前提。

缺失的那10分,体现在利润水平上。

按照IFRS标准算,本季度利润同比增长6%,相当于“增收不增利”。腾讯在疫情期间捐献的26亿元,的确也占了其整体净利润近10%,但这并不是主要因素。主要因素有两个:

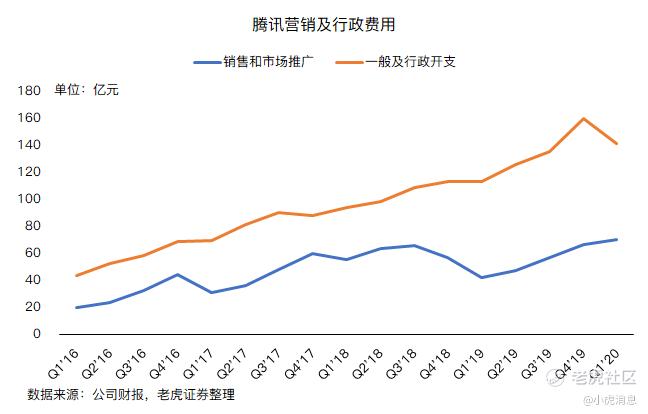

1. 销售及市场推广费用。该项单季同比增速高达66%,比去年同期猛增近30亿元,按照腾讯自己的说法,主要是用在了微视的推广上。反过来说,在短视频内容上,腾讯的投入依然很大。反过来看,头条系给的压力依然很大。之前COO强势表示一定要做好微视,从微信整个生态版图来看,这款短板不修齐,也无法打造一个完美的闭环。但事实是,内容生态依然是头条系、快手的强项。

2. 一般行政支出。本季度此项同比足足增长28亿元,主要是来自于雇员人数的增长,以及疫情期间给部分地区员工的福利。福利补贴是一次性的,但是员工的增长,更多的是来自于收购公司的并表业务,比如在欧洲的Supercell。并表带来的成本如若无法完全体现在收入中,则未来对利润的伤害将持续。

第一,腾讯对投资以及联营公司的整合,正在向阿里靠近。此前的“佛系”投资,在长期协同效应面前显得不再有诱惑力。这点从近期对$阅文集团(00772)$ 态度的转变就可以看出来。

第二,游戏领域的统治力增强。收购专业化的团队,一方面补充海外实力,更重要的是刺激内部孵化。

第三,生态系统的黏性正逐渐增强。微信作为一个基础软件,战略高度已经与其他任何软件拉开距离,是苹果、其他安卓系列机型未来可能需要倒舔的金主。

这样的腾讯,还需要哪门子的“背水一战“?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 在那一秒·2020-05-14拿个评论分点赞举报

- 好公司长期持有·2020-05-14继续观察点赞举报

- KorA·2020-05-13😳点赞举报

- 复兴计划·2020-05-13新高警告点赞举报