Roku Q2:广告放缓,营收跟不上用户增长步伐

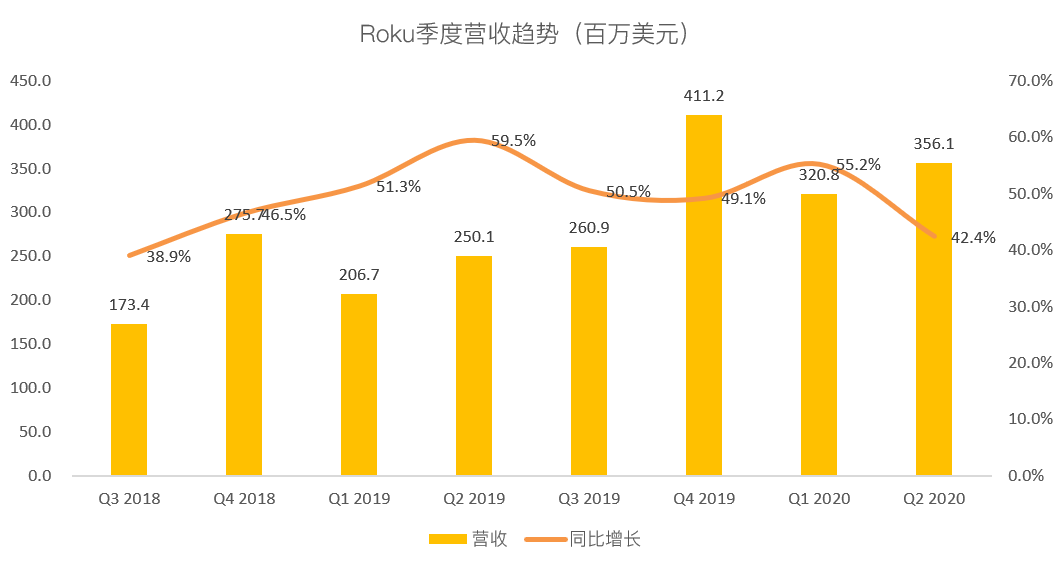

$Roku Inc(ROKU)$ Q2业绩公布,营收超过分析师最高预期达到3.561亿美元,同比增长42%。除ARPU外,各项核心数据均超越分析师预期,

第二季度营收3.561亿美元,预计3.148亿美元(2.84亿至3.49亿美元)

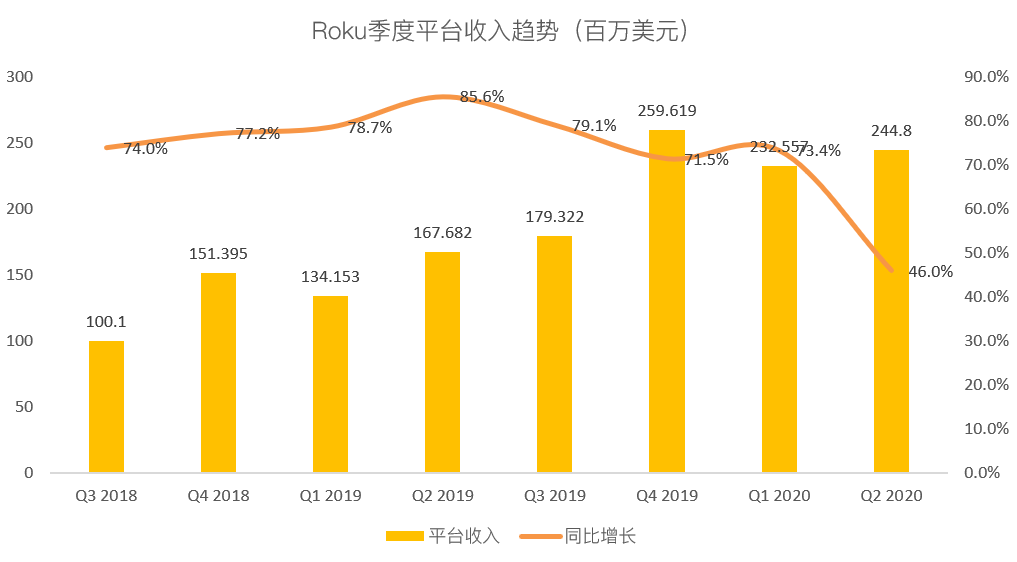

其中,平台收入2.448亿美元,同比增长46%,预计2.172亿美元;硬件收入为1.113亿美元,同比增长35%,预计为9,480万美元。

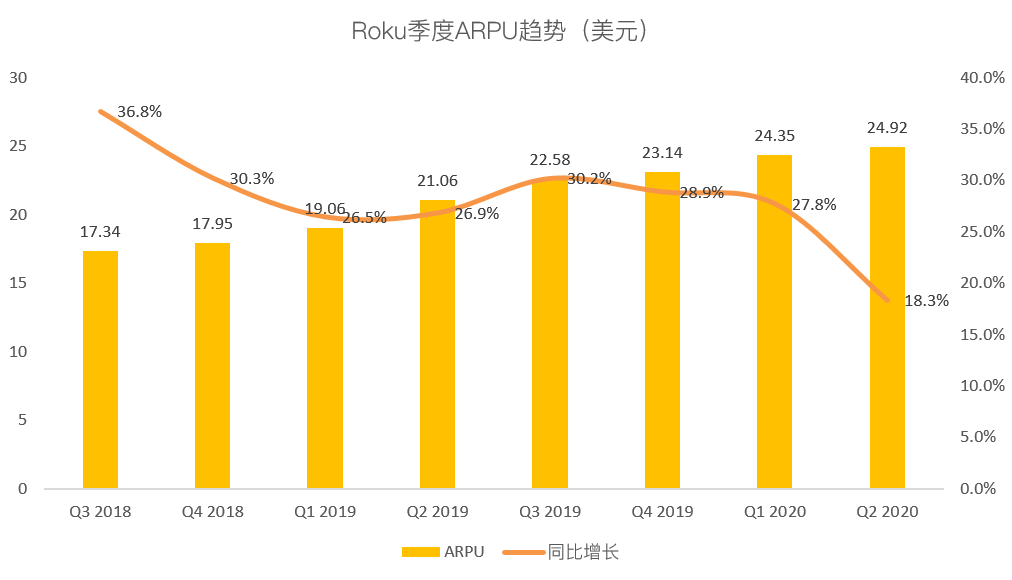

ARPU24.92美元,同比增长18%,预计25.27美元

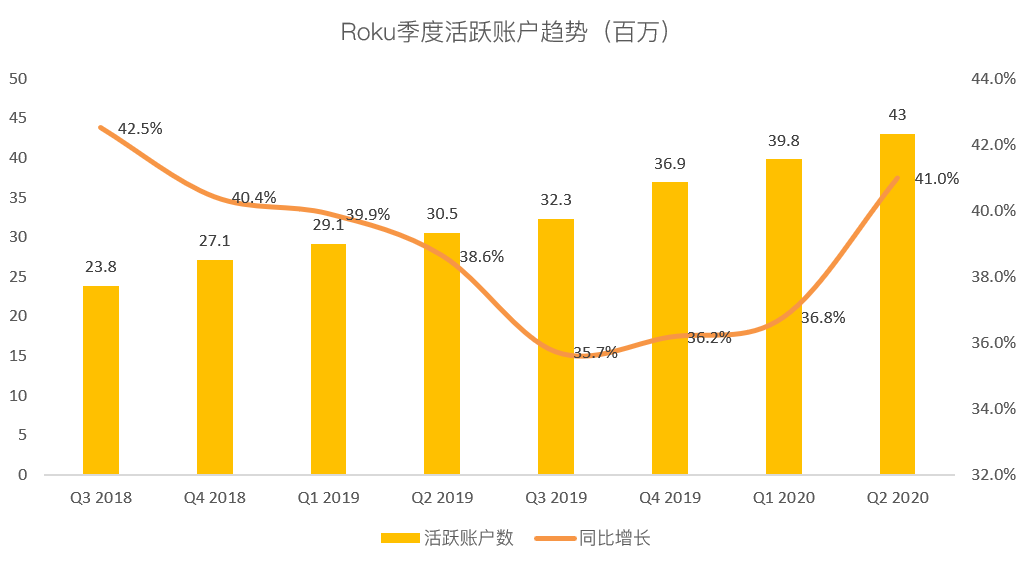

活跃账户4300万,同比增长41%,预计4150万

用户观看时长146亿小时,同比增长55%,预计144.3亿

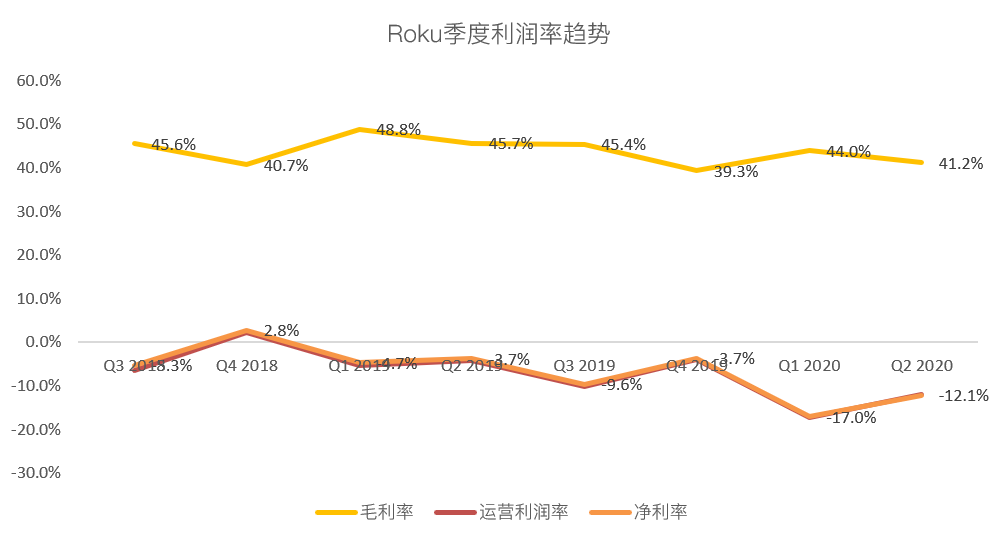

毛利率为41.2%,预计为40.8%

EPS为-35c,预计为-55c

以唯一未达预期的指标ARPU而言,并非营收miss,而是作为分母的活跃账户超预期的增长。我们看到,活跃账户增长从第一季度的37%,加速至第二季度的41%。而拉动活跃账户超预期增长关键,则是众所周知的疫情因素,却同时是广告商投入不足的原因。在全行业广告收入下滑的情况下,平台收入增速放缓至46%。平台收入正是Roku高毛利高增长业务,属于Roku股价起飞引擎。

此外消息面来说,Steve Louden确认将继续担任首席财务官。作为CFO,他发言称疫情极大限制了管理层给出业绩前瞻数字,同时认为电视广告支出要到2021年才能完全恢复。

“下半年营收会在去年基础上坚实增长,但不会像疫情前预测那样快速增长”,这些评论代表的不确定性也属于财报后股价向下波动的注脚。

整个来说,Roku仍将受益于疫情流行和剪线族趋势,活跃账户今年有望增长40%,而市场普遍预期为30%。与AT&T的HBO Max和康卡斯特的Peacock等新服务达成协议,可能会在近期推动Roku超越分析师对用户的预期。

预计到2024年,美国大约一半的电视家庭将不再使用付费电视。

与去年相比,公司营收增长可能会继续放缓,部分原因是广告支出的下降,这在2021年年中之前都是一个不利因素。然而,网络电视的数字广告通常比传统广播受影响小。因而在Roku等平台上的数字广告将在衰退后更快复苏,因为很大一部分传统广告收入将永久性地转向在线广告。

尽管消费者可能更多转向Roku等内容聚合器,活跃客户数量可能会进一步增加,但营收可能不会随之增加,因为在经济衰退期间,广告营收通常会下降。长期来看,付费电视用户的减少仍是$Roku Inc(ROKU)$ 的主要增长催化剂,于自身而言仍需强劲的国际增长来支撑更高的估值。

附:

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 好玩吧幸福女性·2020-08-07应该没什么大问题点赞举报

- 价值投资为王·2020-08-06盘前股价竟然跌了点赞举报

- 华尔街的同志们·2020-08-06墨西哥和加拿大可以布局了点赞举报

- 张三尺·2020-08-06感觉没什么大问题啊。是哪个大佬一直出货点赞举报

- 恬苹果·2020-08-06价值投资为王点赞举报

- 森林的森·2020-08-06跌的多就是我们的机会。点赞举报

- 一路向北II·2020-08-07学习一下点赞举报

- 飞天小姑·2020-08-07学习了点赞举报

- 香妍·2020-08-06😃点赞举报

- adoupangbao·2020-08-06哎点赞举报

- 地球上的星星·2020-08-06666点赞举报

- 买个仇币·2020-08-06咋办点赞举报

- 奇奇·2020-08-06👍点赞举报

- 峰高谷低·2020-08-06嗯点赞举报

- 柜台·2020-08-06的1举报

- sunny阳·2020-08-06阅点赞举报

- BGXL·2020-08-06ok1举报

- 梅西_9895·2020-08-06OK1举报