除了估值,来看看百度的“云卷云舒”

最近有传闻百度网盘将分拆独立上市。继企业云分拆上市之后,国内的个人云业务也到了可以独自横眉冷对市场估值大考的时候。从百度的股价反应来看,盘前1%的涨幅像是资本市场伸出还算认可的小小橄榄枝。借此,本文从智能云的角度谈谈百度。

1. “十六车道”的野心

我想先问一个形而上的问题—— Big Tech(指数字科技)的新基建能解决一切问题吗?这不难回答——北京堵车、埃博拉病毒、种族歧视、如何进行价值投资、中美贸易摩擦、王大壮不喜欢女人——Big Tech都解决不了,Big Tech也不是上帝给人类的终极的大一统答案。

但Big Tech 至少能为这些问题的解决方案提供全新的维度。比如百度地图的熟路模式可以缓解高峰期的堵车,Google的contact-tracing追踪埃博拉疫情爆发,数字货币可以涨到让价投怀疑人生,王大壮可以在蓝城上找兄弟——维度多了,Big Tech的触角就能在所有的难题里激荡。

类似于想致富先修路,修路能解决一切问题吗?答案也是否定。但你连路都没修好,许多问题就根本没有去解决的资格。你或许会嗟叹于你家村口修了个十六车道,但新基建的意义就在于,你不想着要用的时候固然岁月静好,但你如果有刚需了,你家门口的路不会被如狼似虎的坦克群开到爆掉(服务器不会挂掉)。而这也是亚马逊的云服务——AWS诞生的逻辑原核。

所以平台型的Big Tech一定要有在村口建十六车道的野心。

这份野心归结起来也很简单,就四个字——大智移云,也就是大(数据)、智(人工智能)、移(移动互联网)、云(计算),这四字业已经成为巴菲特口中的institutional imperative了,就是不做不行。如果心再野一点,就是大智链移云,加个区块链。如果志不在此,那本质上你就只是个APP,不能叫科技平台型公司。

2. 中枢神经:云计算

所以无论是亚马逊、谷歌、Facebook,还是BATH,考察它们的业务能力,就看“大智链移云”就行了,这个分析框架可以把看似极度纷繁复杂的Big Tech模式给简单化。而“大智链移云”里面,中枢神经系统是云计算;就百度而言,无论是组织架构还是业务逻辑,智能云的地位就是中枢系统。我称之为百度的智能云业务,或者百度的智能泛云生态。

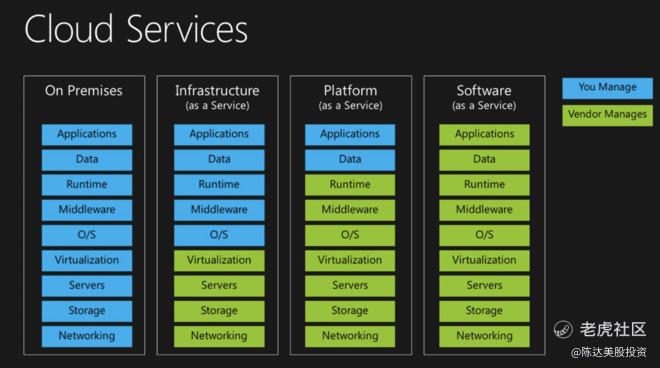

狭义的云服务,就是通过“云”提供计算服务。简单科普一下——云服务简而言之可分为四类(下图):On-Premises,IaaS,PaaS 和 SaaS。最左边的On-Premises差不多等于你家局域网,你自用自管自我呵护;最右边的SaaS就是用户啥都不用管,即插即用。而IaaS和PaaS在中间。下图从左至右,对于用户而言,自身可塑性由重到轻,对用户自身的要求由高到低。

我见过一个生动的比方,来解释其中区别。On Premises 就好比你是老司机自己买车开车,修车养车上保险啥都是你的。IaaS 就好比你从租车公司租了个车,养护就不归你了,你就帮忙加个油呗;PaaS就好比出租车,司机也给你配好了,你说个目的地,司机给你安排得明明白白;SaaS就是轨道交通,你只决定上车和下车。而关于On-Premises 右边的三个模式,也有人总结得很好—— IaaS = host,PaaS = build, SaaS = consume,我认为非常贴切。

3. 云计算从1.0到2.0,AI是核心动力

云市场本身是个故事很大且在不断膨胀的大蛋糕。根据 Canalys的数据,2019年全球云服务规模是1071亿美元(亚马逊AWS2019年收入350亿),CAGR增速高达38%。而中国是仅次于美国的第二大云市场,2019年市场规模107亿美元,除一除,占全球市场规模10%。当然中国云市场增速要远高于美国。

Gartner和中国信通院预计到2022年,全球公有云市场规模将达到2733亿美元。蛋糕很大、利润很厚,你看亚马逊的上古神器AWS仅仅占亚马逊总收入的13.5%,但却占了亚马逊operating income(运营利润)的77%,且保持着yoy33%的惊人增速。

而国内云市场,第一梯队是阿里云,腾讯云与百度智能云。但即便是第一的阿里云,与全宇宙第一的AWS有多少差距呢?我们先不论全球市场占有率,但从产品一致性、跨区部署能力、容灾备份、服务数量与性价比,阿里云与AWS的差距仍然是肉眼可见之大。

但云计算服务的landscape正在发生变化。

在1.0时代,对于大多数”上云“的公司,云服务其实就是一个成本问题。无非是自己DIY On-Premises的玩法让老板们心在滴血,还不如外包出去。而当时所谓公有云,本质上是莫得感情也莫得灵魂的服务器。当然Big Tech在兜售”云“的时候各种装逼概念乱飞 ,但北方有句话叫做“包子有肉不在褶上”——AWS除了先发优势以外,只因为比竞争对手多了一点点叫做flexibility的灵魂,就卖得好到飞起。

芒格也有句话叫:人总是计算得太多,思考得太少(People calculate too much and think too little. )。这用在1.0的云时代也非常成立 ——1.0的云,计算得太多而思考得太少。比如阿里云,坊间许多评价就是俩字——难用,或者委婉一点叫“用户体验差”。当然这里并不是批评阿里云不好,此评价放在腾讯云身上也贴切。毕竟1.0 的云,其使命就是“不需要你自己维护服务器”而已。

而2.0的云应该是计算得多但思考得更多的云,是AI+Cloud的组合——是智能云或者准确地说我认为应该叫云智能。你会问你这是不是一个PPT概念要来割我韭菜?并不是。逻辑也很简单:诸如百度在人工智能上的领先优势,必然是要通过云才能“货币化”,因为唯独通过云这个载体,才能实现AI技术最终的工业化大生产,才能将智能化服务成规模落地到所有可能的场景里。我认为这是百度最应该坚持做的事之一 —— 云行业的赛道很挤,而智能云与AI化的泛云生态,是一个差异化竞争市场,这片海要蓝一点。

4. 百度智能云是一个怎样的故事

所以我认为理解百度,可以从百度的智能云业务,或智能泛云生态开始理解起。

本质上AI最牛逼的地方,就是通过用户(客户)的行为数据洞察到行为背后隐藏的真相,从而增强整个系统的预测能力。通过云+AI对数据的收集、分析和判断,预测人类行为,而对塑造对于行为模式的全新认知,创造全新价值。

举个例子。一个比较常见的SaaS云服务是CRM(客户关系管理),在没有AI的情况下,比如最早年的Salesforce的CRM服务,实质就是一个客户信息数据库。而百度基于AI+云的CRM,数据相关工作直接甩手给AI——通过机器学习、深度学习、预测分析、自然语言处理,百度可以极度优化用户洞察和CRM的功能性,从而改善leads的产生和转化,导致的结果是,直接提升变现能力。

2019年第四季度,托管页的营收已经占到百度核心在线营销服务的四分之一。从客群上看,托管页的所有者也更趋向于不具备开发能力的中小企业,通过百度托管营销平台,百度AI+云的输出提升了中小企业广告投放的ROI。李彦宏也在财报电话会上说,从长远来看,百度托管营销平台正在成为销售和市场营销的SaaS。

而关于智能云,百度目前布局且擅长的赛道是产业服务——金融服务、智能客服、智能城市(医疗、安防、综治),提供领先的解决方案。另外在智能语音方面,云服务进行多元化变现,百度语音提供对自然语言文本的解析服务。自动驾驶方面,V2X和车联网都有智能云生态落地的好案例。比如百度车联网,小度车载和Apollo智能车云两大解决方案,解决OEM云端一体需求,为Smart Car 提供“技术底盘”。 Apollo智能车云能有效降低车企IT成本、提升业务效率、创造后向收入。

虽然这一块的业务目前货币化还处于襁褓之中,但增速与潜力都比较强劲。IDC 最新的研报提供了一个统计数据,国内AI 云服务市场2019年市场规模1.66亿美元,但2018至2024年复合年均增长率高达93.6%。超高速的增长,也让智能云在创造社会价值的同时,最终也能为股东们创造价值。

5. 百度网盘,云计算市场的隐秘角落

最后来说说最近爆出消息的、百度可能拆分云盘业务单独上市。

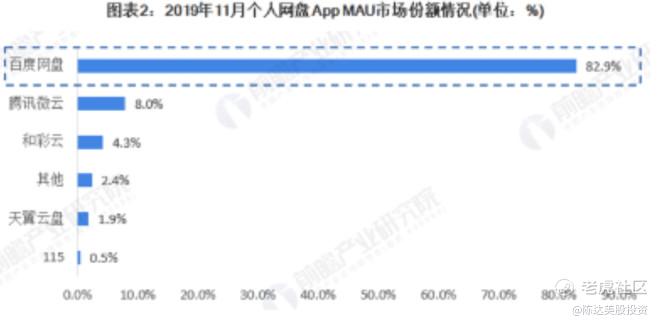

其实除了大家都在拼命凹泳姿的to B红海的企业云,个人云是一个容易被忽视、但赚钱不输的赛道,虽然网盘的名字土得掉渣。目前个人网盘行业基本处于百度网盘一家独大的局面,2019年11月,百度网盘MAU市场份额为82.9%;其次为腾讯微云,MAU市场份额约为百度网盘的1/10。

(来源:公司资料)

这块业务,我们可以对标美国云存储公司Dropbox,算个大概估值。Dropbox 2019年全年总收入为16.61亿美元,同比增长19%,净亏损5000万,在苦熬多年后,终于迎来了盈利的曙光。而2019年Dropbox付费用户为1430万,ARPU为125美元,市值约为90亿美元;据报道出来的数据,目前百度网盘用户已达7亿,付费用户累计数千万,根据付费用户的规模和费用测算,百度网盘如果选择在科创板上市,按照25-30倍市销率,估值可达300亿人民币。结合Dropbox的估值,再参考看金山云,这一估值也不过分。

6. 结语

我看百度,还是试图跳出陈旧刻板的搜索印象,因为市场给搜索印象的估值巨低,比较偏颇。在现在这个世道里,你看一个公司估值高不高,就看他有没有二次上市的冲动,因为本质上二次上市就是增发,一般只发生于管理层认为股价高估(或至少fair value)之时。但百度我可以说绝对不会在此时于香港二次上市,反而,我认为它有私有化回归的冲动。

除了估值,我认为百度最有意思的还是看它“云卷云舒”——我看到在经过疫情之后,云服务作为AI的载体,逐渐开始在各个行业成规模输出,做到了“工业化大规模生产”,在公共服务、远程教育、智慧医疗、电商娱乐、制造安防等场景里,落地开花。据高盛预测,百度智能云2019年第四季度营收17亿元,同比增长57%。同期的阿里云的增速为62%,相差无几。百度整体估值进一步的“正常化”,智能云是其潜力所在。

个人云盈利了,百度云算迈好了第一步;智能云上位了,百度才能摆好未来的发射方向。其中的空间,市场或许未必在此时理解。但是毕竟,做一件长期有价值的事,不被人理解几乎必然。

利益披露:作者不持有百度仓位。

行文仓莽,如有不足,请多包涵。

如转载,请署名陈达,万分感谢。

---------------------------------

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 朱耀尉·2020-08-02百度不在风口上1举报

- 森林的森·2020-08-01但是毕竟,做一件长期有价值的事,不被人理解几乎必然。1举报

- 罗老板投资笔记·2020-08-06呵呵,百度自己都没学会变现,如何给别人变现还是个大大的?点赞举报

- 愚心·2020-08-02好(✪▽✪)点赞举报

- 核动力印钞机·2020-08-03,点赞举报

- 厚重少文·2020-08-02学习了点赞举报

- ashxx·2020-08-02不错点赞举报

- TOM来自地球·2020-08-0266666666点赞举报

- Perfect Nico·2020-08-01阅点赞举报

- 悄悄走过·2020-08-01哈点赞举报

- 花花2019·2020-08-01[微笑]点赞举报

- 奥然奶奶·2020-08-01对点赞举报

- 福头虎脑·2020-08-01有道理点赞举报