乱世买黄金?黄金珠宝股“周大生&老凤祥”受益逻辑 |贝瑞研究

注:图片来源于网络,如有侵权联系删除

签约分析师: Kai

摘要:金价与黄金珠宝股的走势有着较强的同步性,金价在空中高位运行阶段往往带来黄金消费的旺季。

贝瑞研究声明:文中观点系分析师基于公开及历史数据撰写,仅供交流探讨,不作为直接投资建议。

非农创纪录高增 黄金不跌反涨

7月1日,现货黄金报收1780美元/盎司,创2013年以来的最高水平。黄金作为避险资产,在2020年的疫情全球化和经济大范围停摆中,获得了领先大部分风险资产的超额收益。

7月3日,美国6月季调后非农就业人口录得增加480万人,创历史新高,好于预期的增加300万人;6月失业率为11.1%,连续第二个月回落,好于预期的12.3%,利空黄金。然而金价一度回撤后再次转涨,非农数据对市场短线影响比较大,但是不会影响黄金中长期的方向。

亚洲和欧洲的疫情有所缓解,复工复产正在推进,但美国疫情二次高峰已经迫在眉睫,黄金避险需求犹存,黄金ETP持仓量升至历史高位,纽约商品交易所黄金期货净多头仓数不断增长,都印证了这一点。

截止到7月3日,美国累计病例277.8万,增加5.4万,连续三天超5万。全球连续两天新增破20万。这对经济后续的影响存在很大不确定性。自然有更多的资金青睐避险的黄金。

来源:东方财富choice

只要疫情没有彻底消失,黄金就依旧会获得避险需求的支持。根据疫苗研制的进度以及全球防疫状态下经济缓慢复苏的进程,这轮黄金牛市目前还处于中段,金价高位运行的机会还非常大。即使疫苗入市、疫情急剧好转导致金价大跌,也可能出现暴跌中的大规模抄底购买消费,类似的场景出现在2013年。

古人言:盛世收古董,乱世买黄金。如果你错过了年初以来黄金这波上涨,那么黄金珠宝公司的股票现在仍有机会。

金价与黄金珠宝股共命运

在中国的可选消费领域,黄金饰品具备消费和投资保值双重属性,前者受居民收入与消费偏好影响,后者则由投资者对金价的预期带动。而金价与黄金珠宝股的走势有着较强的同步性。

如 2009至2012 年金价牛市带来的黄金珠宝销量高增长,A股的老凤祥从 2009 年底部上涨至2012 年的高位,期间 3 年业绩复合增速达 68%和 26%,股价最大涨幅分别达5.7 倍和 2.4 倍。

好景不长,接下来是漫长的黄金熊市。2013-2018 年由于金价的长期阴跌,国内黄金珠宝市场消费和投资需求退潮,黄金珠宝股票也从高位回落。但也给投资者留出了逢低布局的机会。

来源:中国黄金投资网

2020年这轮黄金上涨,国际金价与国内金价共振,年初至今国内黄金期货价格最高上涨

近 10%,一度接近历史高点。由于疫情影响,国内黄金消费在一季度出现大滑坡,与受避险需求支撑上涨的金价相背离。但很快在二季度启动了V型反弹。上图显示的中国黄金投资网的数据佐证了这一点。

接下来的疑问是,黄金消费在反弹中只是恢复到2018-19年的历史低位?还是向上冲高到2012年至2013年的历史高位?

国内黄金消费的三大引擎

首先是短期高位运行的金价。从历史金价与黄金消费的运行情况看,金价上涨初期反而会在一定程度上抑制黄金珠宝消费的数量;金价持续上涨一年后,黄金珠宝消费呈现量价齐升态势;金价见顶后,黄金消费存在一定的惯性,其零售增速的明显放缓滞后金价见顶回落约一个季度的时间。对比当前金价行情,目前金价正处在牛市的中段,价格在空中运行但仍未见顶,所以黄金珠宝消费在疫情后的V型反弹过后仍有继续向上爆发的潜力。

来源:通联数据

其次,考虑到国内经济中长期将处在物价通缩而资产通胀的阶段,猪肉在跌,茅台在涨;房租在跌,房价在涨。资产通胀是由于货币流动性正在向具备抵押资产的家庭或企业流动,而受疫情全球化影响,面对需求萎缩的实体经济投资回报率在降低,所以有资产也有钱的家庭或企业寻求投资回报更高的东西,而不是把钱用在消费。作为避险资产的黄金,可以对冲股市、债市的下行风险,成为资产配置中不可缺少的一环。也就是说,黄金抗通胀是支持黄金消费的引擎之一。

还有就是中国居民黄金消费增长的长期潜力。根据前瞻产业研究院2019年的调研,目前中国人均黄金珠宝消费水平是56美元,远低于日本的187美元和美国的322美元。中国居民人均可支配收入、人均 GDP 及消费信心的提升将对黄金长期需求做出支撑。另外,适龄婚育人口数量虽然已经过了2013年的历史最高峰,但在二孩政策引导下后期会有小高峰,也会支撑黄金消费增长。

黄金珠宝股:老凤祥 VS 周大生

金价与黄金珠宝个股及业绩走势同步性极强,金价上涨对其股价和业绩催化主要表现在三方面:一是库存黄金增值;二是经销商补库存;三是自营门店的黄金产品销量旺盛。

A股两家黄金珠宝龙头老凤祥和周大生,受益逻辑不同。

老凤祥受益于金价提升带来的库存增值以及持续增长的门店规模。2018年以来,老凤祥内地黄金珠宝市占率维持在6.5%以上,始终处在行业第一。2019 年公司期末存货 114 亿元,单季净增32 亿元(同比增长 28%),提前加大储备应对金价上行。同时,公司黄金自产比例同比提升 15pcts 至 48.1%。2020年一季度受疫情影响, 门店新开放缓(开 12、关 14),期末门店净减 2 家至 3891 家,但按照全年开店目标,预计年末门店数仍将保持稳健增长。

周大生的门店数量与老凤祥不相上下,截至 2020 年 3 月底门店总数 4002 家。但公司近来发力线上自营渠道,效果显著。2019年线下自营收入 10.95 亿元,同比降低 2.83%,线上自营(电商)收入 5.01 亿元,同比增长 43.22%,疫情以来发动电商大V主播带货,得益于直播带货, 6 月 1 日-21 日周大生阿里平台实现销售额5.6 亿元,居珠宝/钻石/翡翠/黄金类目首位(根据淘数据)。

一季报对比来看,老凤祥分别实现营收、归属净利润144.9/3.7 亿元,同比 -3.4%/-0.6%;

周大生实现收入 6.78 亿元,同比降低38.25%,归母净利润 1.01 亿元,同比降低 48.15%。

可以看出,周大生受疫情影响明显比老凤祥更严重,这是经营模式的不同所导致的。从盈利模式看,周大生走的是镶嵌类产品高毛利模式,老凤祥走的是素黄金首饰低毛利高周转模式。后者以批发高周转模式为主,库存去化效率更高,先付款后进货的经销商充当了安全垫,使得公司营收在疫情期间没有明显受到实体商业活动停摆的冲击。

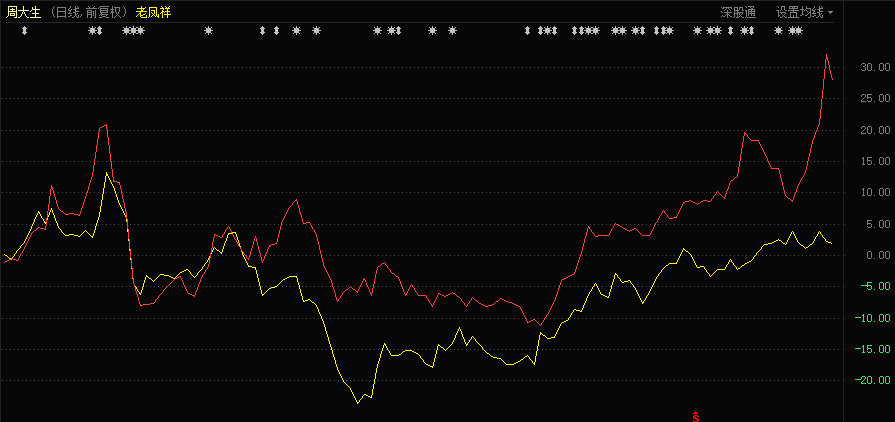

图注:2020年来周大生(红线)老凤祥(黄线)动态涨跌幅对比

4月以来,周大生受益于主播带货的业绩提振,股价从16元底部反转向上,目前已经创历史新高,明显跑赢老凤祥。对比来看,老凤祥近五年的ROE始终维持在20%以上水平,与周大生的22%十分接近,且明显高于同行业其他可比公司。展位后市,当前A股板块轮动上涨效应下,作为周期性行业的黄金珠宝龙头,老凤祥有望迎来估值重塑的补涨。

版权声明:本文为贝瑞研究原创,如需转载,需获授权。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。