找回节奏的Snapchat,新挑战是越提越高的市场预期

今早Snapchat$(SNAP)$ 公布了19Q3财报,盘后下跌,算上盘中的“损失”,一共蒸发了14.6亿美元的市值。

那么是这份财报不够好吗?

并非如此,无论是用户增长、营收、盈利还是下季度指引,均超过或符合分析师共识。

在我看来,恐怕只是因为Snap回到了老游戏:

如今它的市值是年初的2.7倍,业绩扭转的“利好”已经被纳入股价,资金开始重新关注“公司是否能击败不断提高的市场预期,维护自己的估值”。

眼下看来,想让华尔街满意,Snap要拿出更强的“前景”。

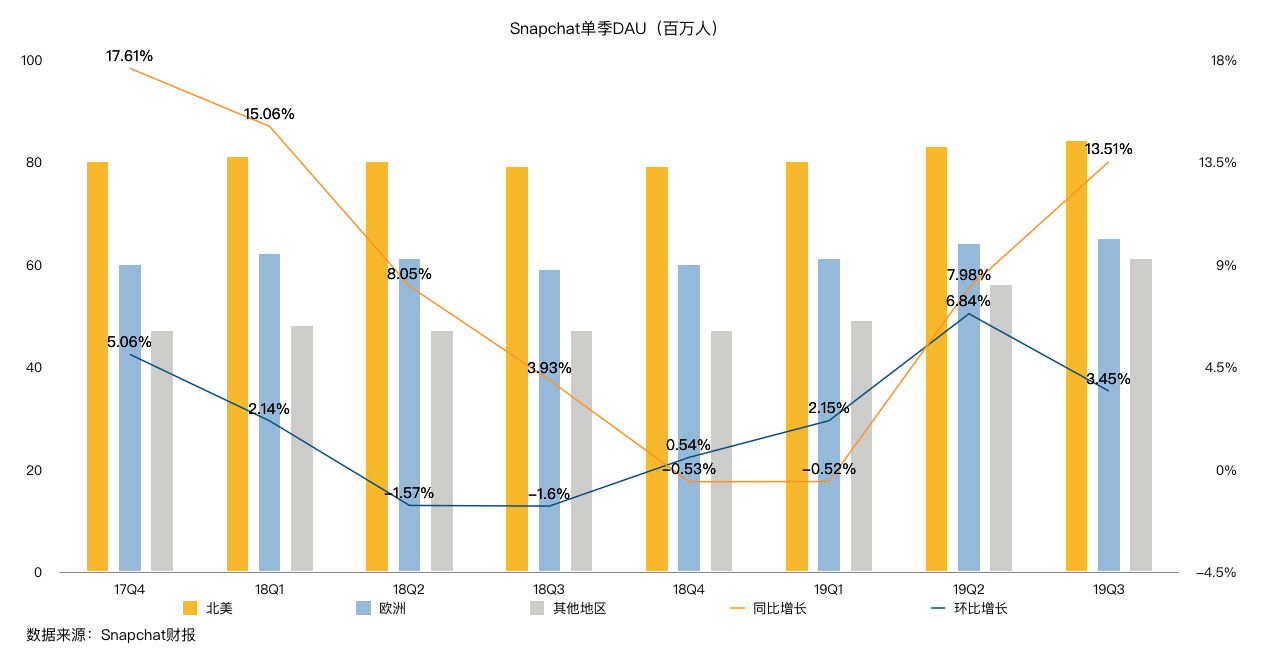

用户增长超预期,竞争力仍强

得益于欧美以外国际市场的增长,Snap本季度DAU上升到2.1亿,超过2.07亿的预期。

不仅如此,管理层预计Q4 DAU为2.14-2.15亿,大大超过2.08亿的分析师预期。

一方面,这意味着股东们可以对“用户增长扭转”彻底放下心来。

连续三个季度反弹,在任何人看来都是趋势的确认,说明上季度的扭转绝非一时运气。

另一方面,这也意味着Snap保持着对年轻用户的吸引力,可以适当缓解市场对社交行业竞争风险上升的焦虑。

正如前瞻所言,不光是老对手Instagram,抖音带来的短视频模式,如今也在海外社交市场产生越来越难以忽略的影响。

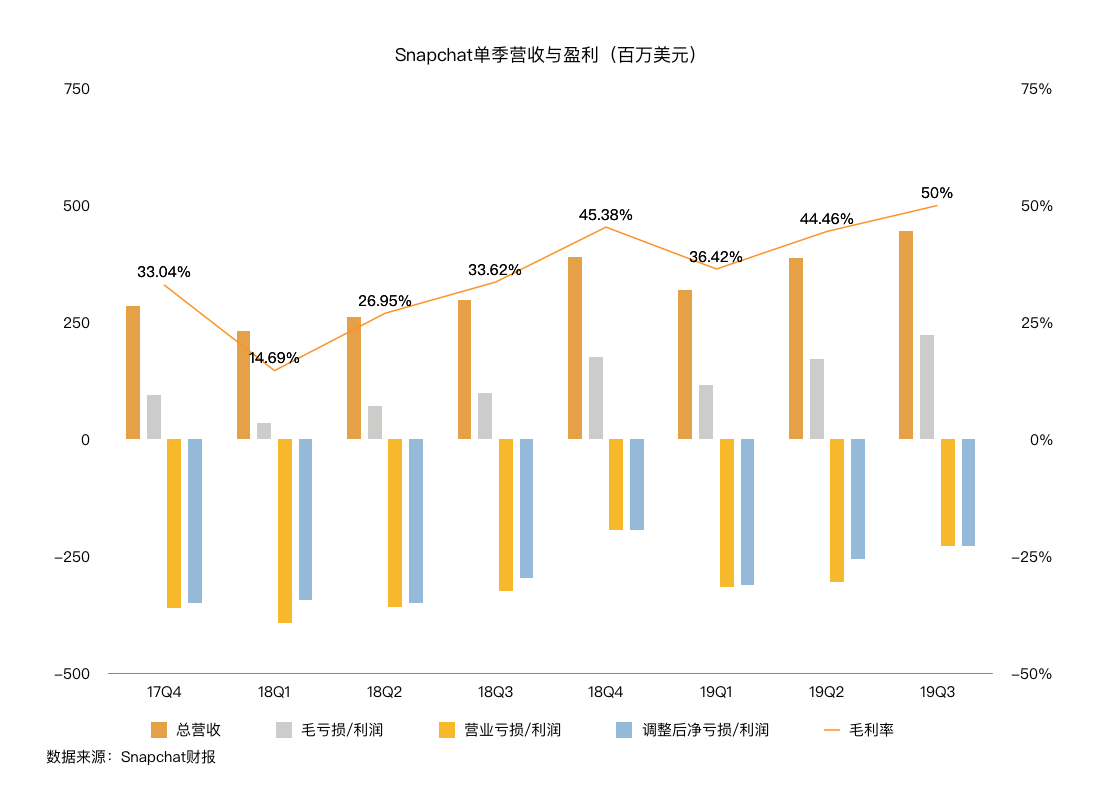

广告效率加强,盈利能力稳健提升

Snap回归“正轨”的迹象还体现在:保持用户增长的同时,稳健提升平台的广告效率。

本季度公司营收盈利双双超预期,毛利率再次抬升。

此外,管理层预计Q4营收为5.4-5.6亿美元,调整后EBITDA为2k万美元,符合分析师预期。

当然,公司当前在财务上并非无懈可击,事实上它存在初创公司的常见问题:员工期权开支过高。

本季度期权开支占总营收的36.1%,没有出现明显的收缩,这是未来Snap需要解决的问题。

“卖事实”、WeWork和FB,Snap下跌的原因?

如上所述,本次财报其实表现不错,但连同正常交易时段在内,财报日当天Snap反而下跌了7.4%。

一个很容易想到的原因是估值争议。

参考FB的市值,现在Snap的活跃用户比它“贵”得多,这自然引起部分投资者担忧:

FB已经有足够的规模来当作护城河,但处在激烈竞争中的Snap是否能够维持如此高的估值?

再考虑到社交平台的数据很容易被第三方“爬取”,故此我认为,9月底开始的下跌有“卖事实”的意味在。

如果真是如此,那么这可能也意味着,如今的估值就已经是市场针对“三季度业绩超预期”的评估了。

而另一个原因恐怕是WeWork和Facebook影响。

今年以来,国内互联网业界热衷于讨论“流量红利期终于彻底过去了”,资本市场也出现了明显的风向转变:

在上个季度,披露亏损业绩的中概股均遭“杀跌”。

事实上,这一趋势不仅出现在中国,也出现在美国,Uber和Lyft两大出行巨头的走势正说明了投资者如今变得不乐意为亏损买单。

而最近的WeWork撤回上市事件,更是加速了市场转向,更为注重商业模式的合理性。

在这种情况下,Snap的亏损就显得有些扎眼。

当然,手握2.1亿优质用户的广告公司,不大可能永久亏损,只要能合理控制成本,盈利可期。

但,“广告公司”,这就是忧虑所在。

目前为止,除了广告变现之外,中外社交平台们都没有探索出其他合理有效的商业模式。

从这个角度来说,Snap只是个小号的FB。

那么它就不可避免要遇到FB式的难题:如何在不惹恼用户和监管的同时,提高广告效率?

尤其是,比起FB分布广泛的用户群来说,Snap的年轻用户们更活跃、购买意愿更强,也更敏感易变。

除非Snap能走出新的变现道路,否则未来很长一段时间里,它都要被FB引发的行业逆风影响。

小结

Snapchat用又一份不错的财报确认了自己的确找回节奏,但华尔街的预期游戏仿佛永不止歇的跨栏比赛,为了再次惊喜市场,它需要从帽子里掏出新的兔子。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 千本桜蔷·2019-10-30好像涨回来了点赞举报

- MURPHY是只黑天鹅·2019-10-23说的太好了!点赞举报

- 偶尔动脑思考·2019-10-23赞点赞举报

- YBA·2019-10-24好点赞举报

- 他二哥加油·2019-10-23[鼓掌]点赞举报

- 2eaef1f6·2019-10-23好点赞举报

- 唐尼Donnie·2019-10-23[龇牙]点赞举报

- 踏浪擒牛·2019-10-23牛吗?点赞举报