斗鱼Q3:毛利率升至新高也难言亮点

斗鱼自上市来,股价表现并不顺利,当前价较发行价11.5美元低33%。Q3财报数据能提振市场情绪吗,目前看来或不乐观。

毛利率继续上升,营收MAU增速下行

Q3营收18.59亿元,同比增长81.3%,严格意义来说miss了分析师预期。

从数据来看即增速较Q2的133%下了一个台阶,本季度81.3%和之前两个季度超100%水平就相形见绌。

从分部营收来看,直播服务营收16.624亿元,同比增83%,总营收占比为89.4%。近九成的营收占比,直播业务即是斗鱼的晴雨表。受益于直播业务规模的扩大,季度毛利率继续上行趋势,达到历史最高的17.0%。毛利率连续四个季度上升,可称亮点。

事实上投资者已经见证斗鱼毛利率从2017年的-0.2%提高到2018年的4.1%,再到Q2飙升到16.1%。毛利率持续强劲增长趋势,也是公司未来盈利的必由之路。

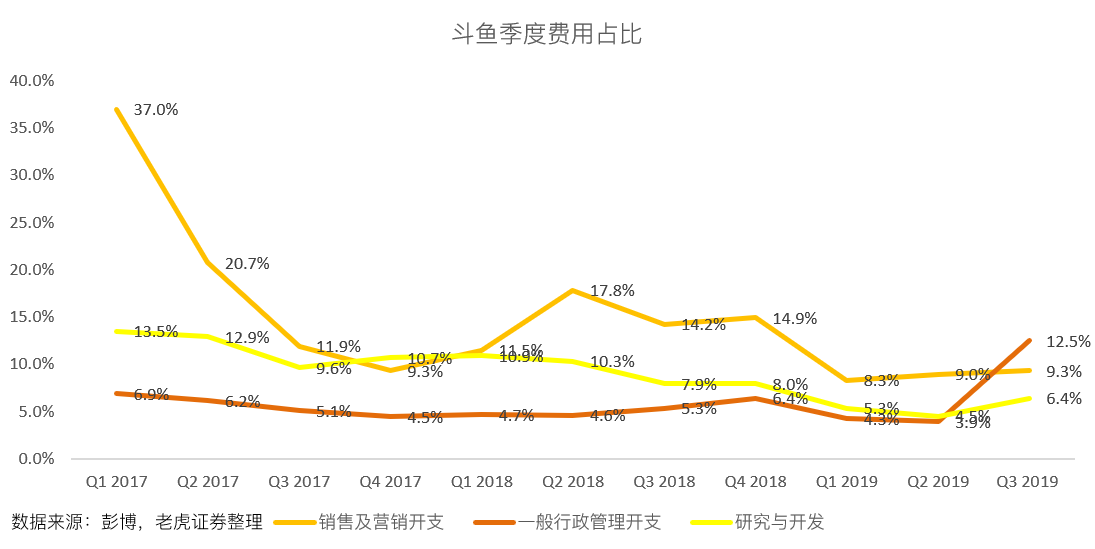

而在费用端,Q2斗鱼尚可宣称盈利,Q3只好划重点Non-GAAP盈利。从季度费用占比走势也可看出其中端倪,

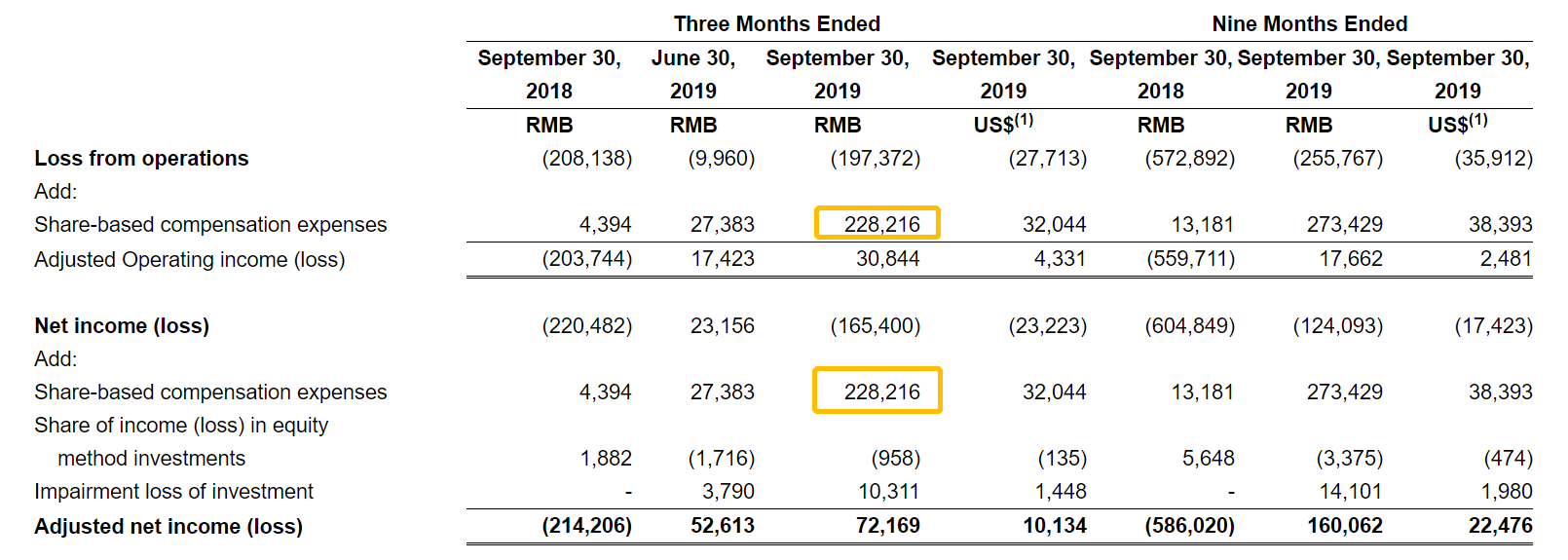

Q2一般行政费用占比为3.9%,Q3一跃至12.5%,同比增326.3%。主因如财报所言,主要由于公司IPO确认的股权激励费用。

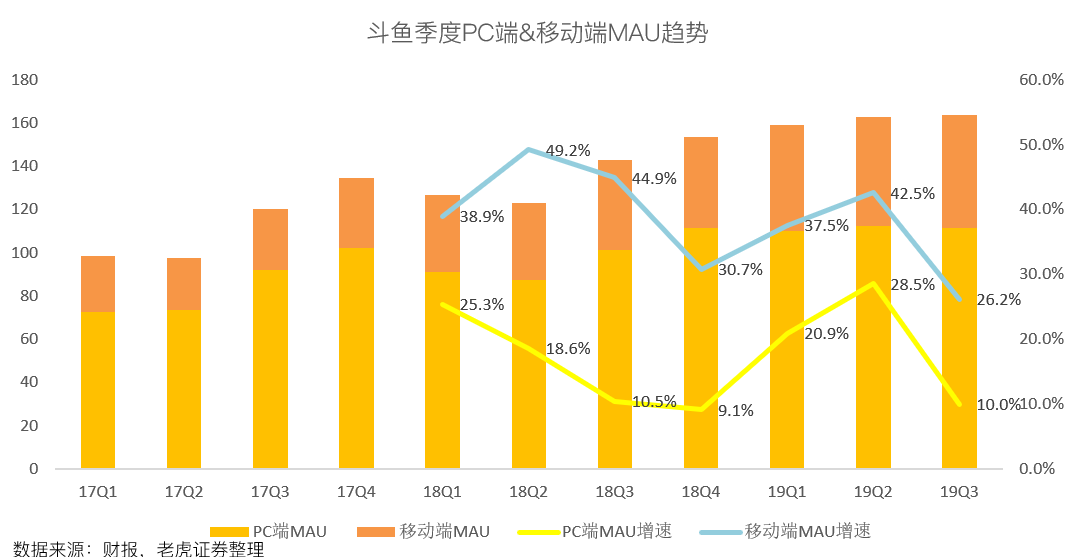

季度MAU表现来看,尽管平均移动MAU达到5210万同比增26.1%,增速亦滑落至近6个季度新低。这种趋势同样体现在,付费用户数的核心指标上。

估值处于同业低水平

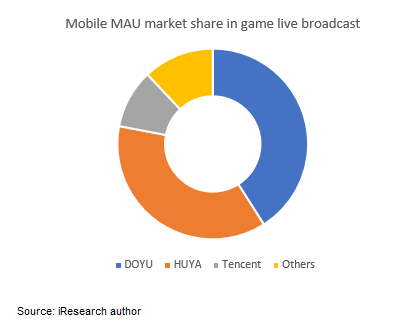

尽管斗鱼和虎牙某程度上形成了游戏流媒体直播平台的双寡头趋势,这种形势并不够稳固。短视频的增长态势,企图抢夺更多的用户时间。抖音和快手有近80%的受众属于千禧一代,因此可能会对传统视频游戏流媒体网站构成严重挑战。

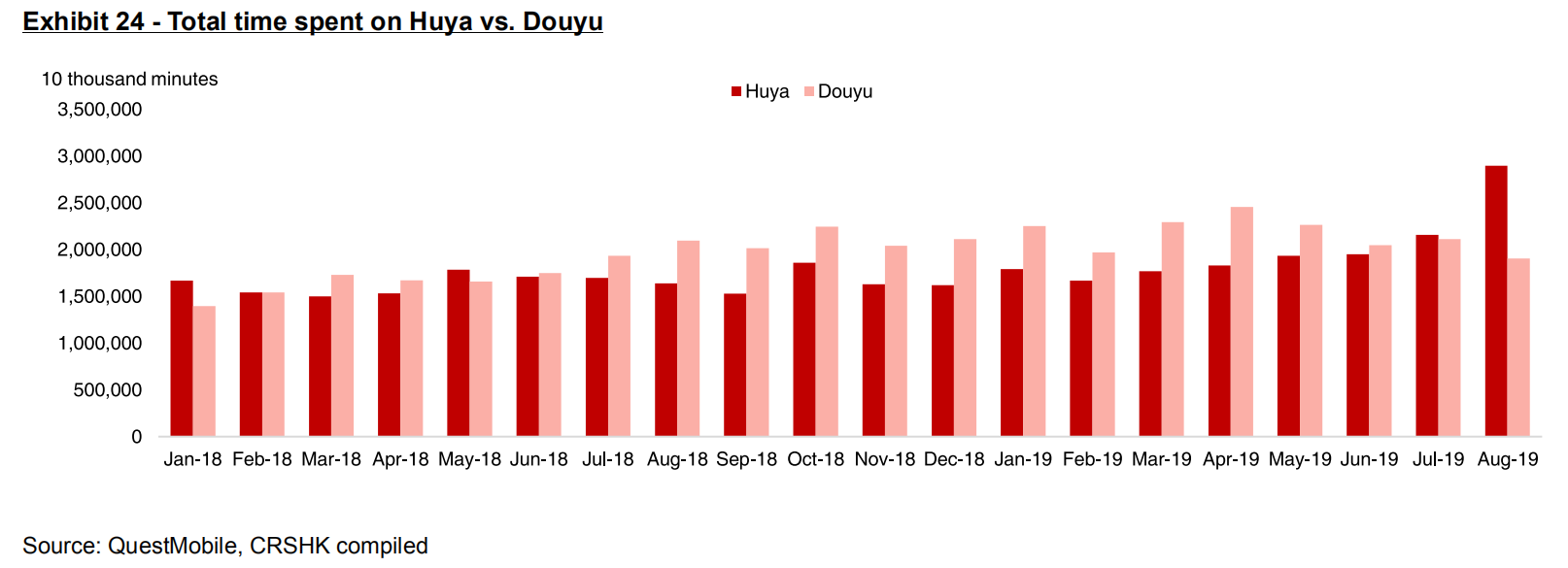

根据QuestMobile的数据,斗鱼用户整体消耗时长在今年4月升至峰值后,已见颓势。

可能好消息在于,斗鱼当前股价较IPO发行价已属折扣,某种程度上为投资者创造了买入机会。当前估值为17.5倍2020年预期每股收益,显得低估。要知道国内流媒体的同行,例如虎牙交易价对应为31倍,YY为19倍。

最后

根据艾瑞咨询的数据,到2023年,中国的游戏直播市场预计将超过350亿元人民币,行业MAU(游戏玩家和观众)都将达到4亿。

手游在国内电子竞技市场中的直播渗透仍处于起步阶段,直播MAU的数量仅占游戏玩家总数的20%至25%,均意味着用户增长还有进一步的增长空间。

机构预计斗鱼能在2019年至2021年之间实现约55.61%的年净收入复合增长率,高于电竞市场的预计复合年增长率。斗鱼尝试将最高质量的游戏直播内容带入中国市场,前景向好值得关注。

$(DOYU)$$(HUYA)$$(00700)$$(YY)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 牛前草·2019-11-28嗯点赞举报

- 小two·2019-11-28确实无亮点点赞举报

- 偶尔动脑思考·2019-11-28赞点赞举报

- 方中玉·2019-11-27付费用户数增长还是很猛的点赞举报

- 新韭菜绿油油·2019-11-29卡点赞举报

- 怡燕·2019-11-28行吧点赞举报

- 阿弥陀佛AMITFO·2019-11-28!!点赞举报

- 三国·2019-11-28牛点赞举报

- 叫啥好·2019-11-28😄点赞举报

- CD一天·2019-11-28不错的点赞举报

- lhctjc·2019-11-28😓点赞举报

- 战无忧·2019-11-28难点赞举报

- 恒稳升·2019-11-28[微笑]点赞举报

- YBA·2019-11-28好点赞举报

- 风影Jason·2019-11-28不错不错点赞举报