直播恢复弹性,陌陌正走出监管阴霾?

陌陌周二盘前公布了三季度财报,主要指标营收、付费用户数等均超出市场预期,净利润同比实现大增,直播业务在监管压力下维持了增长弹性,盘前陌陌股价涨超5%后回落。

在上个季度遭遇监管阻力之后,旗下产品探探下架导致活跃用户和付费用户大幅下降,九月份市值更是缩水12亿美元。随着公司旗下手机应用APP陌陌以及探探的重新上架,活跃用户数及付费用户数都将有明显的回升,陌陌有望重回高增长态势。

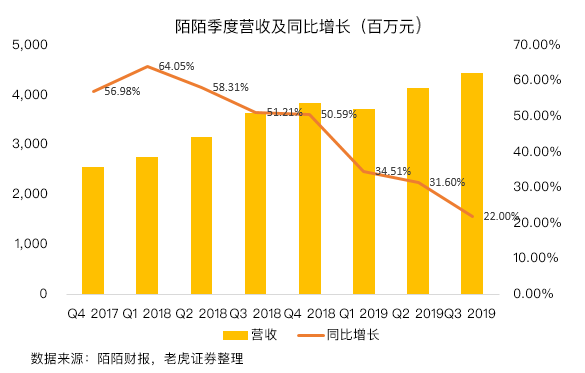

活跃用户持稳,营收增速继续下滑

进入2019年,在宏观紧张局势和国内监管压力的双重考验下,陌陌营收增速持续下滑。本季度,陌陌营收44.5亿美元,同比增长22%;月度活跃用户1.141亿,去年同期为1.105亿。

陌陌的营收依然主要依赖于直播,过去四个季度平均贡献75%的营收,本季度付费用户总数达到1340万,直播业务受付费用户以及ARPPU的推动,在高基准下同比增长18%,付费用户贵族等级系统升级、直播间互动玩法等极大推动了付费用户的付费意愿。

值得注意的是,占比较高的直播业务增速放缓直接导致了整体营收增速的放缓,但在营收达到一定体量之后,这种放缓是可以接受的。

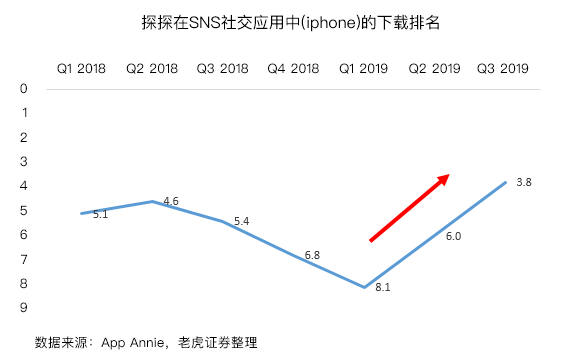

探探成为新盈利增长点还需时日

在直播业务趋于稳健之后,陌陌正在挖掘新的利润增长点。收购探探之后,增殖服务收入迅速发力,在营收的占比逐步加大,逐渐成为新增长新引擎。本季度探探付费用户数达到450万,去年为360万,付费人数有了大幅度提高。

根据App Annie的数据显示,本季度探探在SNS社交应用中的下载排名重回前列,在主要海外市场印度地区的排名也相对稳健,探探在重新上架后依然广受用户喜爱。

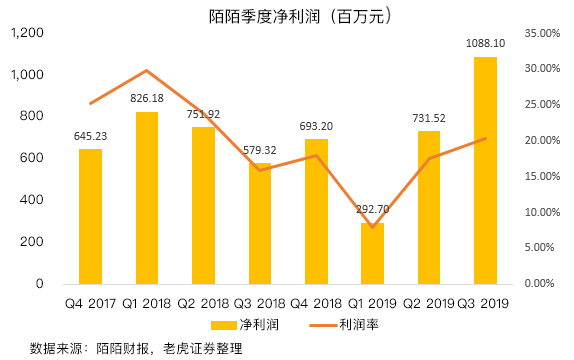

然而,本季度财报显示,Non-GAAP下,三季度公司整体净利润为10.849亿元,陌陌主App的净利润为12.472亿元,而探探的净亏损为1.595亿元,上一年同期为净亏损1.32亿元,可以看出探探的亏损还在加大,而且探探的活动开支和海外营销费用也在拖累整体利润水平。

此前,公司管理层明确表示,未来两三年中,探探会成为公司新的增长引擎。就目前来看,探探的变现效率远不及陌陌,同时探探的设计逐渐向男性偏斜,男性的消费能力是不如女性的,这也让我们对探探的变现能力引起质疑。

小结

本次财报看,陌陌依然处于业绩上升期,虽然本季度股价的宽幅波动表明投资者担忧同行业的竞争加剧以及监管环境的不确定性。但陌陌作为国内最大的社交平台之一,拥有过亿的用户基础和优秀的变现能力,立足“社交+娱乐”的陌陌正重新回到正常的发展轨道。$(MOMO)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 冰冰乖·2019-11-27不好弄违规1举报

- 火锅料·2019-11-27确实违规了点赞举报

- 冰冰乖·2019-11-27业绩还行怎么玩就掉了点赞举报

- 逆袭王子·2019-11-26不错点赞举报

- MonkC·2019-11-26[呆住]点赞举报

- 嘻哈哥·2019-11-27不错点赞举报

- 三国·2019-11-27唉点赞举报

- 初晓冬雪·2019-11-26真不错1举报

- 股神66666666·2019-11-26😊点赞举报