所以,这就是特斯拉为什么Q3盈利?

是的,上周特斯拉$(TSLA)$ 财报出来很多人都懵逼了,营收比Q2少的情况下怎么做到反而盈利的?

——脚趾头想都知道和财务记账手段有关,但除此之外呢?

真正意义上的“成本结构改善”到底有没有?如果有的话改善到了什么程度?

因为如果真是成本出现了结构性改善,这是基本面的提升,直接影响特斯拉估值的。

这几天的争议基本就是空头觉得“全是财务手段,没有真正改善”,多头觉得“有不少的真正改善”。

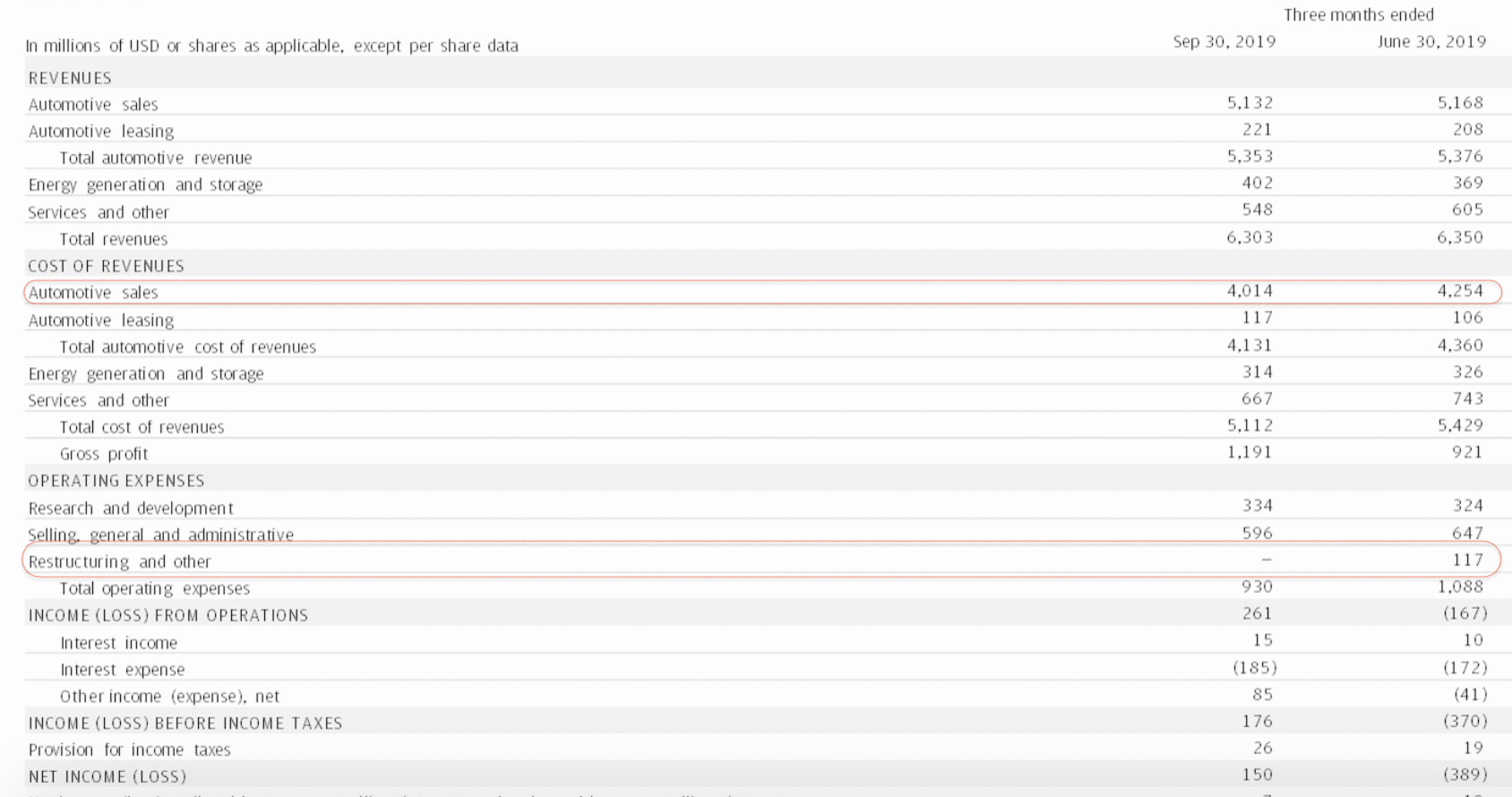

这是上周的8K,可以看到盈利多出的3亿刀就来自两个地方:

1.本季度没有重组开支,就是裁员关店要付出的遣散费、商誉减值等等,这部分Q2记了1.2亿刀。

2.汽车销售业务的经营成本环比下降了2.4亿刀。

第一条没什么好说的,第二条就很关键了——怎么省出来的?

所以昨天10Q文件一披露,各大机构的分析师立刻蜂拥而上捋了好几轮,现在大家推断,几个影响了盈利的财务手段是:

1.保修条款变更

这导致保修应计费用下调1800万、现有担保负债变动3700万。

这个合计5.5k万刀是一次性的,占Q3税前利润的30%,影响汽车销售毛利率一个百分点。

2.特斯拉在10Q文件中承认,还没有进行“和供应商的商业谈判”。

也就是说,特斯拉可能会延长付款,以便在谈判中供应商施加压力。

这也会影响Q3的开支,具体多少不知道,因为松下没有回复彭博社的提问。

其他一些七七八八的推论,我觉得看起来不太靠谱,就不说了。

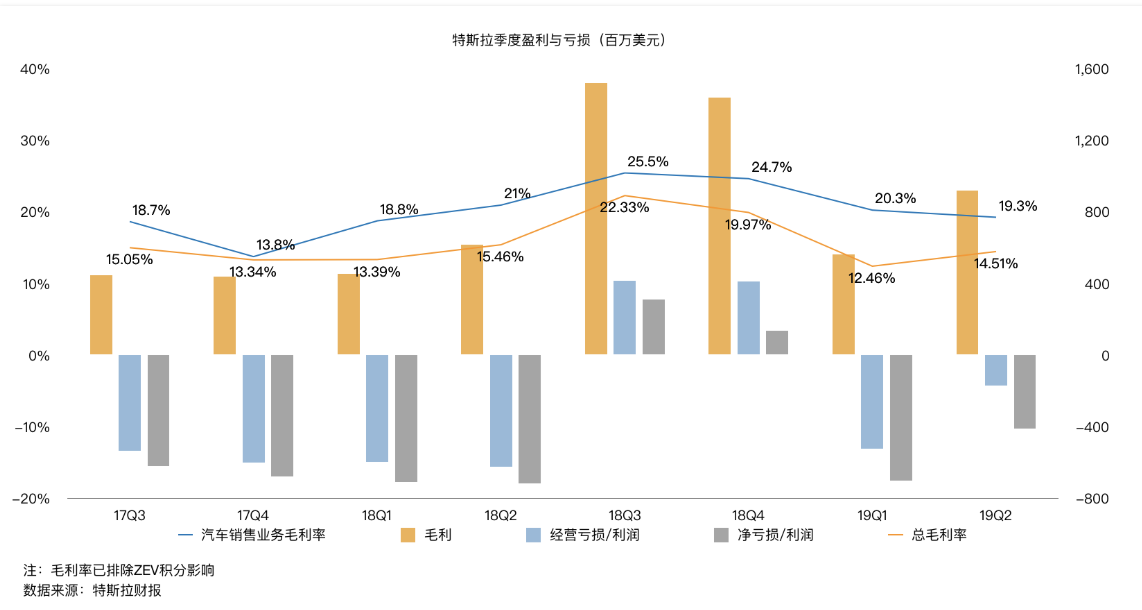

总之,我个人觉得,看起来特斯拉确实是出现了一定的基本面改善。

因为它毕竟账面上省了2.4亿刀,即使扣掉这些花哨的财务手段,要说Q3没进步也过分了。

——但,很有可能只是恢复到Q1的水平。

讲道理,Q2的盈利数据真的不怎么样,环比提升也算正常,还往下跌才是危险了。

另外,大家看新闻估计也知道了,10Q文件里放了一个雷:美国区销售额大跌。

同比下降39%,正如我看到的一个海外投资者评论,这要是BBA,CEO该引咎辞职了。

不过我个人觉得还好吧,不是好消息,但是没有新闻表述的那么严重:

1.“美国区需求出现问题”早八百年已经被price in了,不然今年股价怎么会是这个死样子。

2.符合目前特斯拉管理层的指引。

再次引用上回德银的研报:

特斯拉管理层告诉我们,预计美国的M3需求量将为18万辆/年,而欧洲将会有9万辆/年,不过欧洲未来的发展潜力高于美国。

按照现在这个表现看来,差不多就是18万辆了。

小结

总而言之,10Q符合我之前的预期,即:

不算是一个好财报,但反正大家也预期到了,关键还是等Q4中国区的表现。

1.公司(除中国外)运营状况恢复到了19Q1的水平,很有可能这就是特斯拉在美欧市场的短期瓶颈了。

2.欧洲各国的销量温和上涨,暂时没看出成为引擎的潜力。

3.老老实实等中国发力吧,我看新闻,据说上海厂现在只等审批流程结束就可以开工了?

4.如果中国区不发力,那么…

至于说股价,我有点拿不太准,和大家探讨一下:

过去三个季度特斯拉整体趋势向下的逻辑是,它在美国市场的表现让投资者失去了“想象空间”。

第一它没有展现出预想中的爆销。

——我没说它销量不好,我说的是不及预期,你们都知道多头对它的预期有多高吧?

第二它并没有展现出早期吹了半天的“资本效率”。

——可拉倒吧就这死不上去的毛利率,说好的相对传统车企的优越性呢?

现在反转,我猜可能是资金已经开始提前押注中国市场的成功了,没谁会傻乎乎真等数据出来才买入的。

那么问题来了,上一次特斯拉多头们在Model 3连生产线都没造完的时候就把股价推过了380,这次他们会把中国故事的泡沫炒到多高?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

销量虽然有起伏,但是世界上真的没有特斯拉的对手,喜欢特斯拉的人几乎不可能买别的车了。九歌啥时候分析特斯拉的光伏和储能业务,这块感觉也是很厉害,潜力巨大。

所以短期波动很正常,但是长期来看的话特斯拉这辆车是不得不上的呀,对人类的影响都是巨大的,看有投资人说到2030年特斯拉的市值会到一万亿美元,看这个趋势可能性还是很高的呀[看涨]