整理:从两地上市、基本面、估值来看阿里打新

$阿里巴巴(BABA)$将于11月26日在港股上市,港股代码为$阿里巴巴-SW(09988)$ ,老虎打新正在开放中。打新截止日期是11月20日(周三)如果打新的朋友要抓紧。

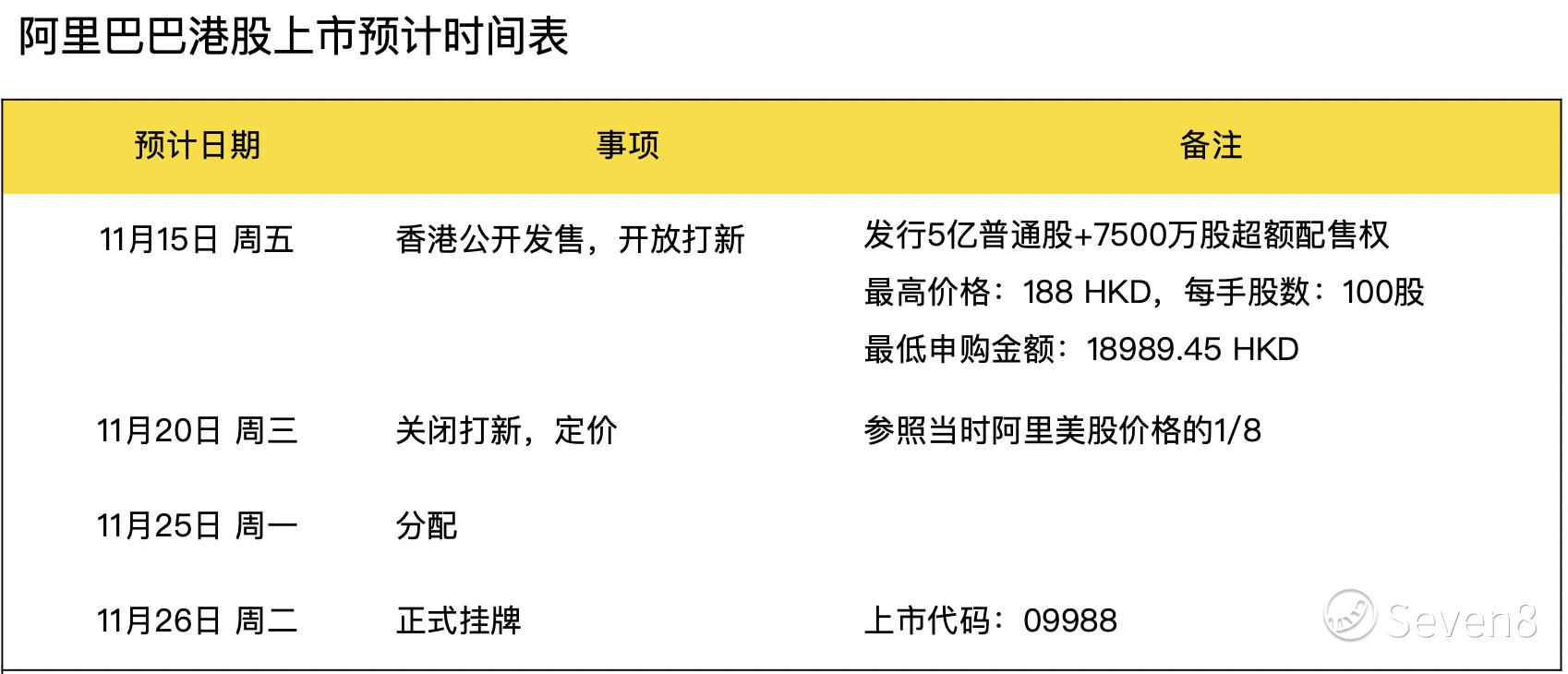

1. 阿里港股上市发行信息与时间表

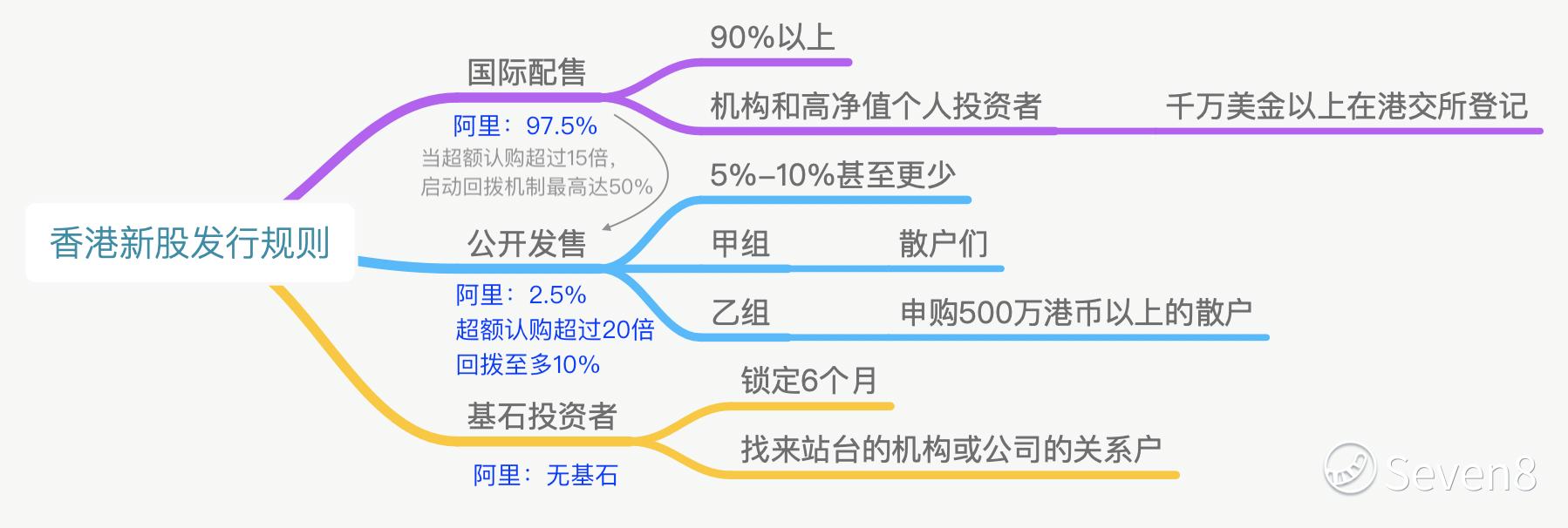

首先本次阿里港股上市没有找基石投资者,可见阿里信心十足。发行的的5亿股中,97.5%分给了国际配售散户可以参与的公开发售部分仅占2.5%,即1250万股。如果公开发售部分超额在20倍以上,设置公开发售回拨机制,最高到10%。

什么叫国际配售?什么叫回拨?我们看一下香港新股发行的规则。一般港股的主板市场IPO发行分为国际配售和公开发售,国际配售通常占大头主要是给机构投资者和高净值的个人投资者(在港交所登记资产超过1000万美金)。当公开发售部分认购的规模太多,比如阿里,多达1250万股的20倍时候就会从机构投资者的份额中再拿一些过来给散户。

2. 阿里巴巴港股上市价格

阿里本次在港股上市还没有最终定价,但设置最高价格不超过188港元,因此最大募资额为1081亿港元。申购金额以188港元的上限计算,每手100股,申购一手需18989.45(加上港交所的申购费和交易征收费等)具体的定价日期将在11月20日美股盘前,以当天的美股价格的1/8为锚定基础定价。

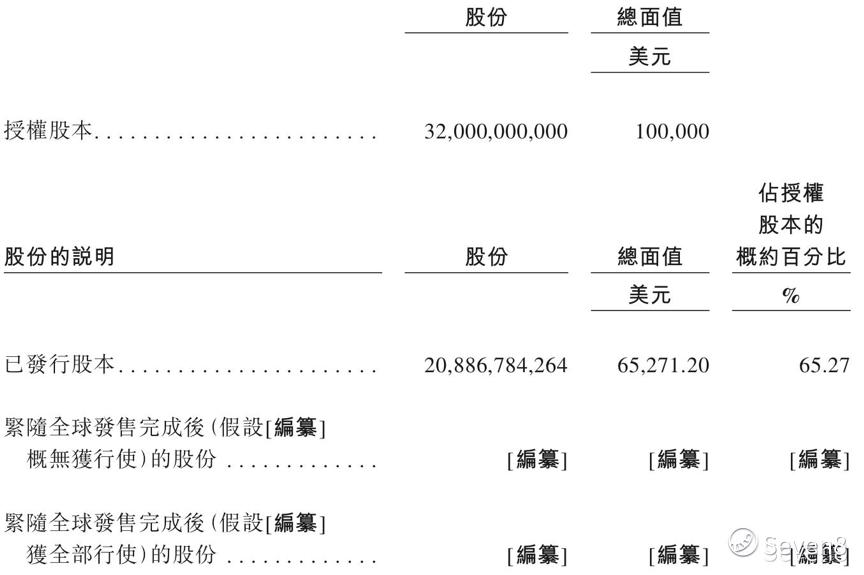

阿里在2018年7月曾经完成一项1:8的拆股计划,完成后阿里的总股本为320亿股,其中208.87亿股已经在美股公开发行了,占总股本的65.27%。在美国上市的中国公司是以美国存托股(ADS)形式发行的,因此阿里的美股存托股1ADS=8股普通股。而本次在香港发行的至多5.75亿股就是普通股。因此阿里港股的上市价格是以当天美股价格的1/8为锚定。

我们来看,11月15日的阿里美股收盘价是185.49,如果按照这个价格定价,港股发行价应该是185.49/8*7.8=180.9左右,(7.8是美元兑港币汇率)。但具体的定价将以20日的美股价格决定,按照阿里港股定价上限不超超188港元,即对应美股价格在192.8美元,因此相信20日之前美股价格不会超过192.8美元。

3. 港股阿里和美股阿里有什么不同?

阿里本次采用两地上市的形式,在美股和港股同市价挂牌。两地上市大家不会陌生,我们国内很多公司同时在A股和港股上市,只是在不同的市场发行不同类型的股票。我们上面说了,阿里在美股发行的是美国存托凭证,而在港股发行的就是普通股。存托凭证是有一定的托管费用,一年一股大概在0.01-0.03美元之间,不会超过0.05美元,如果持有100股阿里美股一年的ADR管理费就是1-3美元,量小可以不计,持股量大的还是得注意。

再则,从上面我们可以发现,阿里在美股的流通股超过200亿,但是本次香港只发行至多5.75亿股,显然在港股的数量占比非常小,因此美股阿里的流动性会更好。

最后,港股市场因为沪港通、深港通的通道存在,部分中国境内投资者可通过沪深港通直接购买,这是目前中国公司在美股上市与港股无法比拟的优势。受制于外汇的管制,此前人民币要去纽交所购买阿里的股票难度较大。可以预期,若阿里港股上市后,随着那日港股通,会有越来越多的内地投资者借助沪港通、深港通成为阿里的股东,长期而言对阿里巴巴估值提升有比较大价值。拓宽融资渠道,对阿里资金多元化,减少对美国市场的依赖有非常积极的作用。

4. 阿里此前两次上市表现如何?

历史上,阿里有过2次上市记录。第一次是在2007年11月,阿里巴巴B2B业务(1688.HK)登陆港交所,当时恰逢全球科技股大热和香港热钱膨胀。上市当天股价大涨193%,创下当年港股市场新股涨幅之最,市值超过了200亿美元,相当于当时百度和腾讯市值之和!

而当时阿里在香港上市的仅仅是它的B2B业务。飙涨的股价让阿里巴巴赢得香港新股王的称号。但其后一年金融危机给股价造成重创,阿里股价一路走到破发,最终在2012年以发行价13.5港元退市。但就打新而言,首日表现满分。

第二次是2014年9月,阿里巴巴集团正式在纽交所挂牌交易,上市首日大涨38.07%,总市值2314亿美元,成为当时全球市值第二大互联网公司,仅次于谷歌。上市后,短短2个月内,阿里股价一路飘红,最高触摸到120美元,较68美元的发行价上涨76%!虽然后来2015年中因为A股股灾拖累,阿里一度破发,但后来阿里开启了一波长达33个月的大牛市,期间股价最大涨幅270%。

5. 港股打新收益如何?

这两年港股新股市场的火爆提升了港股打新的热度,2018年港交所新政以来,港股成为全球最热门的IPO市场。据统计,2018年港股共有218只新股上市,首日上涨率55%。2019年港股新股胜率仍高达64%。踏入秋季,香港IPO市场终再次火爆,家喻户晓的鲁大师首日暴涨218%,傲迪玛汽车暴涨93%,国际永胜集团78%,德视佳46%。

6. 阿里港股打新还有肉吃么?

从长期基本面来说,阿里巴巴无疑是中国最具确定性的公司之一。但我们说打新有没肉吃主要是考虑上市首日的表现,是否有套利空间。

基于此前两次上市首日表现都特别好,大家对本次打新热情很高。首先我们要注意到,阿里上市定价是锚定20日美股的价格1/8,首先我们必须注意的是,从20日定价到-26日上市,期间仍有4个美股交易日,在这期间美股价格的波动会直接影响到26日港股首日的表现,这里是不确定因素。再则,阿里此前两次上市都是首次公开提交招股书披露业绩(第一次是B2B业务,第二次是集团整体)对投资人有巨大吸引,但是本次是两地上市,阿里在纽交所上市已经5年,每个季度都发财报,所有信息和业绩都是公开的,理论上,目前美股的价格已经反映了市场对公开信息的预期。因此暴涨暴跌都不太可能,最关键还是20-26日之间的几个交易日美股表现如何。

由于阿里港股跟美股是可以互换的,因此如果存在两地市场的估值差异,一定会很快被套利填平。所以如果为首日投机,空间不大,那么阿里值得长期投资么?

7. 长期投资阿里如何?

无疑,阿里的长期基本面非常牢靠。公司除了核心电商业务全球第一,云计算和金融支付都是国内第一。整个阿里集团已经形成一个数字生态,各项业务之间通过资源和大数据共享创造有效的协同发展效应。

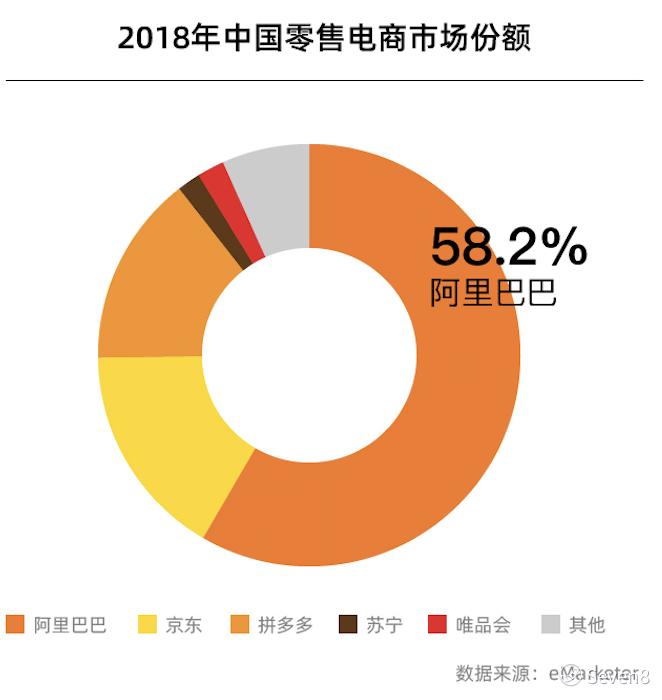

To C的电商业务,阿里仍然保持强劲增长,今年天猫双11全球狂欢节总成交额达到2684亿元人民币,电商基本盘稳固,数据显示,阿里巴巴砸中国电商零售市场份额过半。

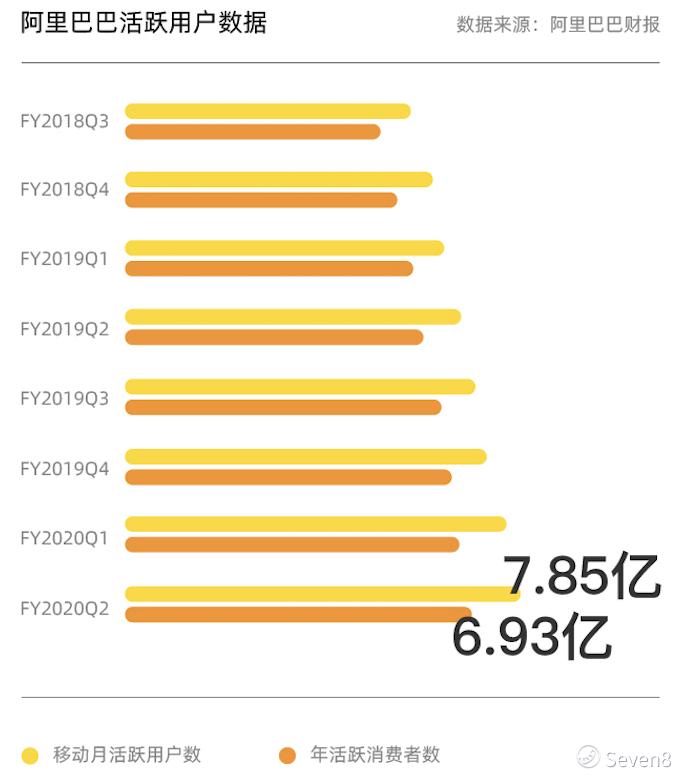

阿里公布的招股书显示,截至2019年3月31日的过去12个月期间阿里中国零售市场GMV达5.727万亿元人民币,其中淘宝和天猫GMV分别为3.115万亿元和2.612万亿元。同期内,中国年度活跃消费者与蚂蚁金服年活跃用户之总和(去重后)达9.6亿。零售年活跃消费者已经7.85亿,移动端月活6.93亿。

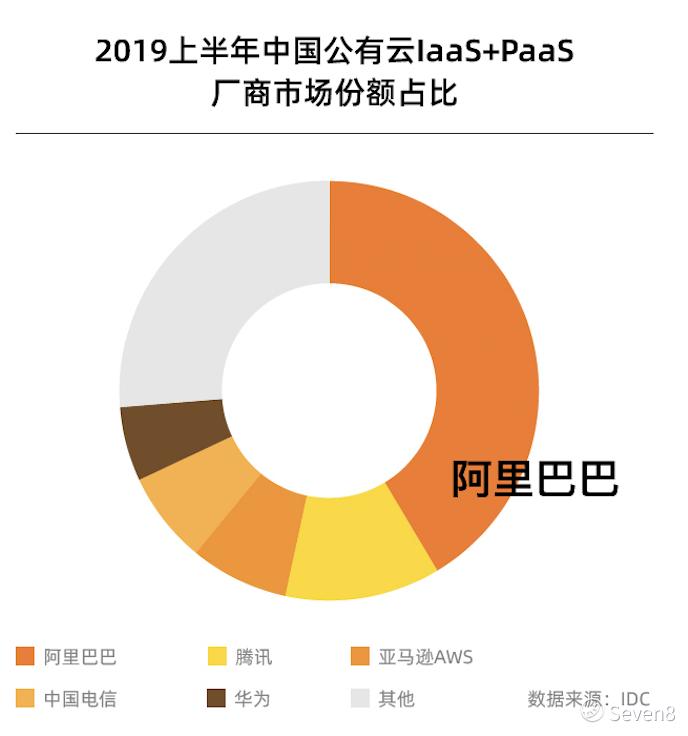

To B业务潜力巨大。中国2018在IT上的花费4070亿美元,美国1.164万亿,国内公有云的渗透率10%,美国公有云的渗透率22%。在市场规模上还有很大的上涨空间。在国内,根据IDC的数据显示,阿里云在国内公有云市场份额已经近50%。

虽然云业务还没有盈利,是因为国内公有云市场仍然不成熟,但我们可以参考美国云市场,亚马逊和微软因为云计算利润的爆发受到投资者的追捧。

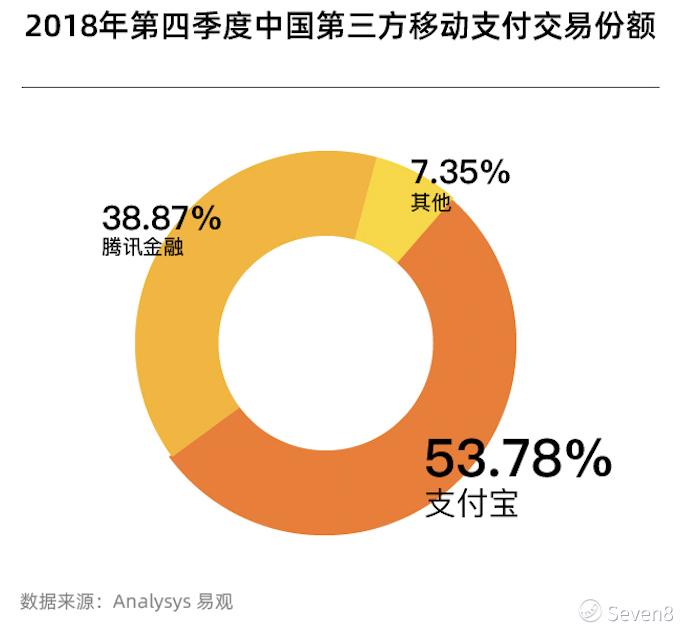

移动支付行业第一。阿里持有蚂蚁金服33%股权,目前支付宝交易规模超过20万亿,2018年占移动支付领域53.78%份额。

此外,阿里手头还有超过2000亿元人民的现金储备,让公司可以持续为未来投资。

7. 阿里估值如何?

再好的公司要谈到值不值得投资都逃不开估值。阿里最新季度营收增长40%,Non-GAAP净利润增长40%。由于GAAP净利润包含来自蚂蚁金服的一次性股权,因此我们用Non-GAAP净利润计算市盈率,能反应公司的经营情况,剔除掉一次性收入后,阿里过去十二个月Non-GAAP每股净利润为6.71美元,对应的静态市盈率(LYR)=27倍。

根据彭博预测数据显示,阿里巴巴未来12个月的市盈率(TTM)不到23倍,相比之下亚马逊的预测市盈率(TTM)是78倍,腾讯是31倍。很明显阿里估值并不高。

一千个人心中有一千个合理市盈率。

在今年9月的投资者大会上,阿里巴巴首席财务官武卫做了一次估值推算,她介绍,阿里巴巴消费者业务拥有年度活跃消费者6.7亿人(目前已上升到6.93亿),计及内地其他业务合共7.3亿人,若全球业务计算总数达8.6亿人。同业亚马逊的市值达9000亿美元,核心业务市值4000至5000亿美元,而亚马逊的年度活跃用户数为4亿人,相当于每名年度活跃用户的市值达1000至1200美元。以亚马逊市值作参考及模拟,并把这个逻辑套用在阿里巴巴8.6亿年度活跃消费者上,单是面向消费者的业务估值推算约为8600亿美元。

如果我们分业务板块给予阿里未来估值,首先来看核心电商业务,彭博预计阿里巴巴2019年至2021年核心电商营收的复合增速为23%,EBITA复合增速为16%,因此给予阿里核心电商18-20倍EV/EBITA,到2020年这部分市值为4896-5169亿美金。

再看云业务,亚马逊AWS云业务在2015年至2018年的PS估值倍数在11至19倍之间,考虑到AWS为全球龙头,且已经实现盈利,给予阿里云一定估值折价,即2020年阿里云PS倍数为6-7倍,对应545-636亿美金之间。

蚂蚁金服最新估值为1500亿美金,阿里的持股比例为33%,该部分业务合理市值在495亿美金左右。

阿里巴巴的大文娱和创新业务主要收入来源为优酷、UC浏览器等等,该部分业务仍处于亏损状态。如果以已经上市的爱奇艺作为对标对象,以PS估值法,上市以来爱奇艺的PS倍数大多在3-6倍。考虑到优酷MAU和付费用户数低于爱奇艺,给与一定估值折价,即2倍PS,对应合理市值为100亿美金左右。

综合上面的分部估值法,大致预计阿里巴巴能保持未来三年复合增长率23%的情况下,合理估值为6036至6400亿美元,对应美股股价为230-245美元,较当前价格仍有不错的长期投资回报。

结合阿里的确定性及如此体量下仍具备成长性,未来股价伴随企业业绩提升而增长的可能会更大。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 33_Tiger·2019-11-17$阿里巴巴(BABA)$ $阿里巴巴-SW(09988)$ 如果指望打新阿里港股上市首日就大涨获利,那可能想多了,有美股价格在这锚着呢,大涨是不太可能的,当然不会暴跌。 阿里港股发行给我们了几个信息: 1)最高发行价格不超过188港元,对应的美股价格是192.8,也就是说在定价前美股阿里不会涨过这个价格。 2)截止申购和定价日是20号,到正式上市的26日期间美股有4个交易日,这四个交易日美股阿里的涨跌直接关系港股阿里首日价格。换言之,如果这4个交易日美股价格大跌,那也是一个机会。 3)港美股价格理论上是趋同的,也一定会趋同。港股美股可以互换,港元跟美元是挂钩的,意味着两地市场一旦有任何套利空间,一定会因互换而快速磨平。 4)如果市场是有效的,那么我们默认现在美股价格反映了市场对阿里的看法和估值。如果港股阿里上市带来了溢价,必然也会拉动美股阿里的估值。 5)打新阿里超募是肯定的了,这么多资金现在冻结着,25号公布中签之后会解冻出来,打新不到的还需要投出去,如果当时美股价格较20日的定价有优惠,买美股也不错。 特别说明,我持有阿里美股,在十一期间明确说过我买了美股阿里,我会参与打新,对于阿里,首先我认为当前估值不会,动态市盈率23倍不到,比腾讯便宜,但核心增速比腾讯更好。 阿里不再是一个电商巨头,很难定义它的全部,如果按照阿里自己的描述就是数字经济体,一个比较均衡的生态。阿里在B端展现出来的实力胜于当前中国任何一家巨头企业,而它C端已经是全球最大电商,消费无止境,我们看到广告、游戏等行业都在经济下行期看到明显天花板,但消费市场的天花板是最高的。6举报

- 主神级交易员鄧文·2019-11-17算了,还是说完吧,不管是从政治层面,还是137亿刀的基本面,还是香港金管局的在港股里养几条大鱼的魄力,还是从国内的机构有钱没处敢去买的思维,137怎么也得干到800左右,只是时间问题而已点赞举报

- 主神级交易员鄧文·2019-11-17这个就看有没有庄稼搞一票了,188港币对应192刀;打新一手18900港币,2700刀,对应27刀一股,拿去嫖点赞举报

- 嶀山灵牛·2019-11-17看样子大家都很看好啊1举报

- 偶尔动脑思考·2019-11-18赞点赞举报

- 金黄8988·2019-11-18申购支持一下点赞举报

- 渴望的健康·2019-11-17说实话上市公司就是好。点赞举报

- 拉上11块·2019-11-18阿里厉害点赞举报

- 此地无银二三两·2019-11-18[微笑]点赞举报

- shafrira·2019-11-18[得意]点赞举报

- 石家庄二炮手·2019-11-18[开心]点赞举报

- 涅槃之路·2019-11-18牛逼点赞举报

- 小鱼呀·2019-11-18阅点赞举报

- xin2012·2019-11-17呵呵1举报

- RoyYep·2019-11-17[开心]1举报

- 无纹虎·2019-11-17[微笑]1举报

- 唐尼Donnie·2019-11-17[龇牙]1举报