营收翻倍,网易有道首秀告捷

北京时间周四凌晨,国内领先的智能学习公司网易有道公布了上市以来首份财报,结果主要财务数据表现抢眼,在线课程、学习智能硬件两大业务均显示出较快增长速度,盘后股价涨近2%。

两大主营业务驱动营收增长

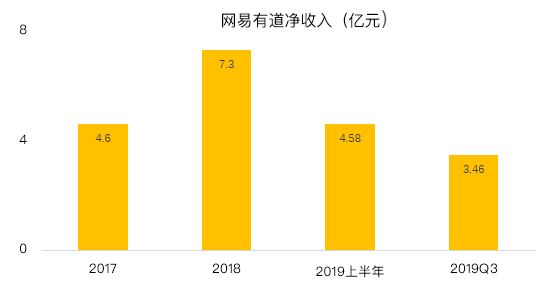

Q3财报显示,网易有道净收入为3.5亿,同比增长98%,K-12付费学生人次和人均客单价强劲增长成为主要的推手。

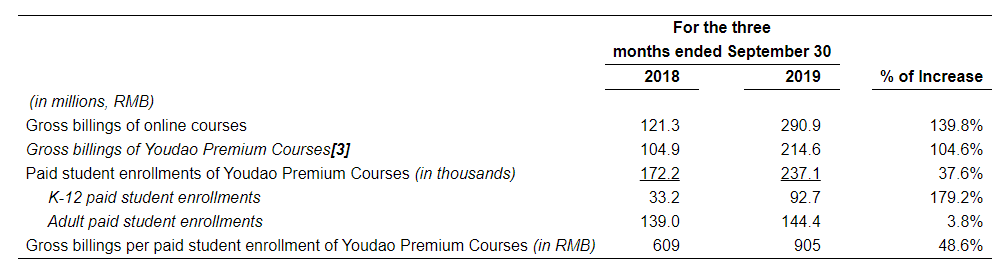

分业务看,以K12精品课程为成为代表的在线课程依然是收入的主要来源。财报显示,网易有道在线课程收入2.909亿,同比增长139.8%,其中有道精品课收入为2.146亿,同比增长104.6%,付费人次23.71万,有道精品课人均客单价大905元,同比增长39%。

此外,另一大业务学习型智能硬件收入同比暴涨7倍,广受消费者欢迎的有道词典笔和有道翻译王的销量大幅增加。尤其是今年网易有道推出的有道词典2.0,将查词从互联网带入人工智能时代,成为AI技术落地的代表性产品。

此次营收接近翻倍增长很大程度上依赖于有道多元化的硬件和软件产品,多年来,网易有道词典、有道翻译官、有道云笔记等消费者耳熟能详的学习工具为有道积累了大量的用户。此前网易有道IPO招股书显示,网易有道学习工具产品平均MAU超过1亿,网易已然成为教育行业重要的参与者。

费用支出相对可控

成本方面,由于网易有道还处于快速扩张阶段,费用支出还在以较快的速度增长,但都处于相对可控的范围内。

财报显示,三季度市场营销和销售费用2.31亿,去年同期为6500万,主要是公司在获客方面的投入增加,同时品牌投入、销售和市场营销人员薪酬也在增加;产品研发费用7490万,同比增长42.1%,主要由于课程开发专业技术人员数及相关工资支出增加;一般管理费用为1810万,去年同期为850万。

净亏损有所扩大

随着业务规模逐渐扩大、老师薪酬结构优化,有道本季度实现了稳定的毛利润增长。财报显示,三季度网易有道的毛利率为25.8%,较去年同期有所提升。

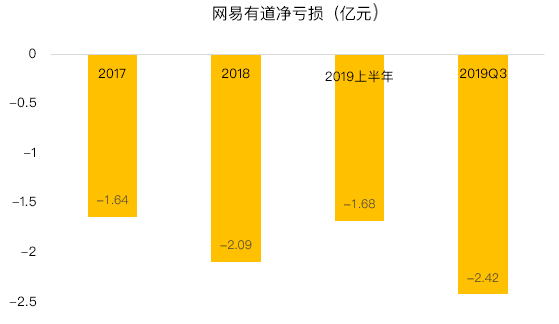

值得注意的是,本季度公司净亏损2.42亿元,而上半年总计亏损1.68亿元。亏损扩大还是由于随着在线教育行业竞争加剧,公司不得不加大技术和营销投入,导致短期内收入规模难以覆盖掉费用支出。

小结

总体来说,网易有道首份财报可圈可点。在线课程、智能学习设备主营业务彰显出活力,尽管亏损有所扩大,但随着时间推移,规模效应会降低平均成本。

同时,有道身处在线教育行业的蓬勃发展期,随着公司加大技术投入,提供更加优质的内容,用户人数和用户参与度也将不断提高。$(DAO)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 韵涵·2019-11-21老师我中了70股网易有道被套,希望今晚上能得到你的指点,多谢了🙏点赞举报

- 小虎AV·2019-11-21道一句:666点赞举报

- GUOshu·2019-11-21高增长点赞举报