亚马逊:牺牲短期利润,换取长期增长

上个月底,亚马逊公布了2019财年三季报,从财务指标来看,总结起来主要包括四个方面,营收增速强劲反弹,毛利率下滑,净利润降速,自由现金流较18Q1以来首次回落。本期报告,我们主要探讨这些指标变化对亚马逊市值可能产生的影响。

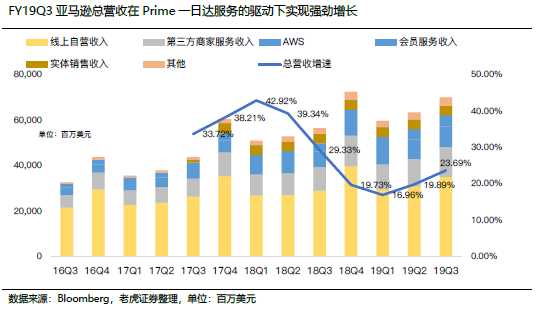

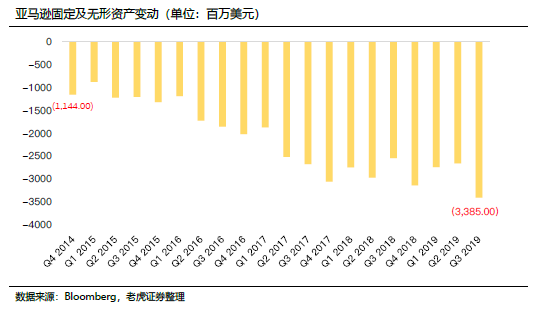

从业务角度来看,总营收的增长主要是因为北美地区Prime一日达业务推动,AWS由于竞争压力对产品和服务降价导致毛利率小幅下滑,反应云业务议价能力减弱,对于Prime一日达和AWS基础设施的投入牺牲掉了短期利润,致净利润失速,自由现金流回落。

营收结构

亚马逊营收主要分为直营电商,线下零售,第三方在线销售佣金,会员服务,AWS和其他收入。其中直营电商为营收的主要增长推力,在营收中占比较大。

亚马逊营收结构中大部分是线上收入,这也决定了其市值对营收增速和毛利率高度敏感。

前者代表市场份额的扩张程度,后者表示产品和服务的竞争优势,议价能力。

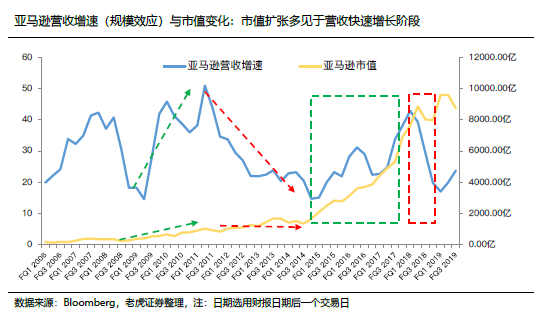

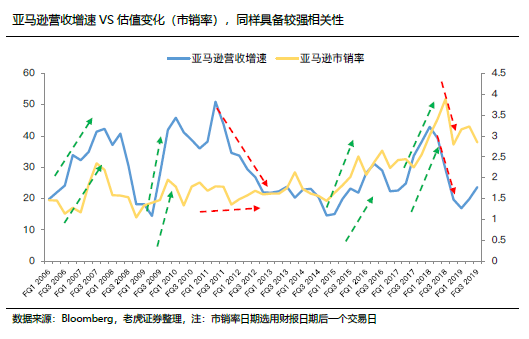

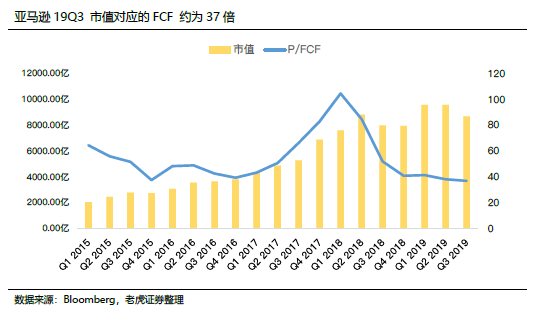

从历史表现来看,过去亚马逊市值和估值水平的扩张和其营收增速,毛利率水平变化均有较强的相关性。市值的扩张周期多见于营收高速增长阶段,业绩降速周期市值的变化反而比较有限。

而亚马逊的毛利率本身也有较强的周期性特征。或许这可以解释,本季度亚马逊,宁愿牺牲短期利润,也要换取长期市场份额增长的一个原因。

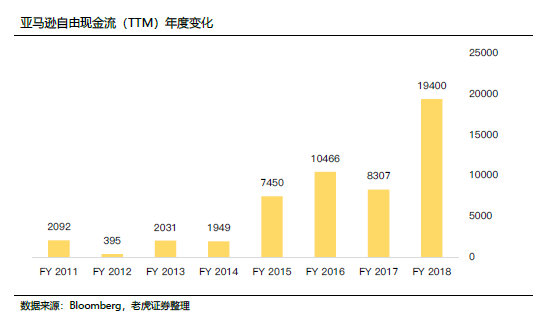

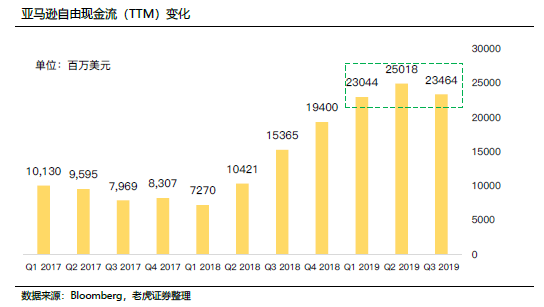

亚马逊一直强调自己是一家注重为未来投资的公司,且一直倡导用自由现金流(FCF)来估值。在亚马逊的战略考量中,利润水平并不能真实反映公司财务状况。相反,充足的自由现金流允许亚马逊进行长期的战略投资,形成生态圈效应。

- FY09以前,得益于亚马逊电商平台不断发展,亚马逊自由现金流稳步上升;

- FY09以后,亚马逊加大对AWS、物流等基础设施的投入,自由现金流有所下降。

- FY11-FY18,亚马逊自由现金流总体稳健。

- FY17亚马逊投资约90亿美金建设AWS数据中心是造成当年自由现金流大幅下降的主要原因。由于AWS等新业务利润增长较快,亚马逊FY18自由现金流达到194亿美金,高出公司净利润。

本季度自由现金流(TTM)的回落,除了受Prime和AWS等基础设施投入(资本支出)影响外,另一个在于AWS的利润本身就是自由现金流的主要来源,这部分业务降价又降速,最终造成自由现金流减少。

净利润到自由现金流的调整过程如下: EBIT【息税前利润】 -Taxation【税款】+Depreciation & Amortization【折旧和摊销】- Changes in Working Capital【营运资本变动】- Capital expenditure【资本支出】= FCF【自由现金流量】

因此,从这个角度看(增长性的资本开支),19 Q3公司的自由现金流虽有所下降,但仍然比较充裕。

亚马逊依然更重视规模效应,公司通过一日达的扩张,牺牲短期利润,换取用户体验和市场份额的扩张。从历史经验来看,亚马逊的市值变化和估值水平与营收增速存在较强的相关性。

19 Q3公司的自由现金流有所下降,但仍然比较充裕,属于投资的正常回落。

未来较大的风险更有可能在于,在激烈的市场竞争中电商业务、云计算发展不及预期,尤其是其主要对手微软在获得JEDI云项目订单之后,进一步得到市场更多的认可,可能对AWS(亚马逊主要运营利润来源)造成威胁,这种情形可能造成自由现金流的恶性循环。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 葫芦兄弟·2019-11-16分享的非常好点赞举报

- 夏夏夏·2019-11-04感谢分享1举报