Roku流媒体财报大好却遭遗弃,只怕重蹈Facebook覆辙?

2019美股当红炸子鸡ROKU流媒体$Roku Inc(ROKU)$ 在经历近两个月的大起大落后,依然是年内暴涨350%的明星股。投资者对其情绪摇摆,9月暴跌44%,10月又涨回43%。不管是对流媒体平台高速成长的信心,还是炒作热点收割韭菜的热情,这种分化的情绪也让这家极具争议性的公司的一举一动都成为媒体的焦点。

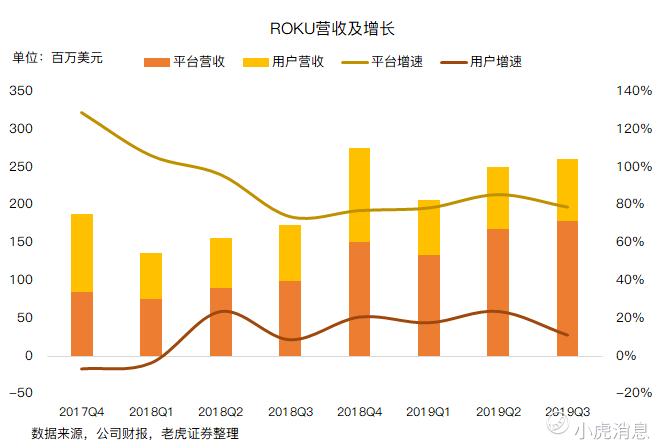

美国时间11月6日盘后,ROKU公布了Q3财报,单季营收2.61亿美元,同比增长50%,也超过华尔街一直预期的2.57亿美元。由于预计公司在从"硬"到"软"的转型中有更多开支,华尔街预期其本季度亏损,EPS为-0.26。虽然实际亏损每股0.22美元,依然不解投资者心头之恨,盘后怒砸15%。

过去一年,ROKU的财报营收利润每次都能双超预期,这也让这家不沾内容的流媒体系统平台商给投资者留下了增速黑马的印象。

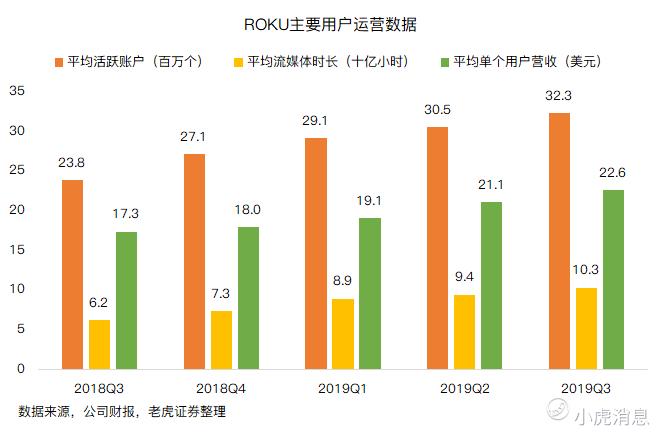

在Netflix、Hulu包括新上线的Disney+都在为流媒体内容持续烧钱只是,ROKU趁美国硬件商看不上眼的空挡,已然在流媒体系统平台领域是构建了足量的用户基础。公司在第三季度再度新增170万个活跃账户,至第三季度末的活跃账户总数达到3230万个。同时,系统被用户使用的时长连续增加了9亿小时,达到103亿小时。与此同时,每个用户的平均收入增长了30%,达到22.58美元。

运营数据再次刷新投资者想象,但变现并不那么容易。“硬件”销售的增长摆脱不了美国有限的家庭数目的瓶颈,若是要出海竞争,就不得不与价廉物美的小米、华为、OV双雄等中国厂商同台竞技,失去川普一心营造的“保护伞”,很大可能得不偿失。因此,死守系统将会把公司带入死循环,公司不得不从已经构建的用户群体上进行更多的商业化变现,比如——广告。

本季度ROKU平台营收的占比已经超过68%,换句话说,从广告、内容分销上的收入已经成为公司收入的绝对主力,平台营收当季增速达到了79%,而用户部分的收入增速只有11%,高下可想而知。

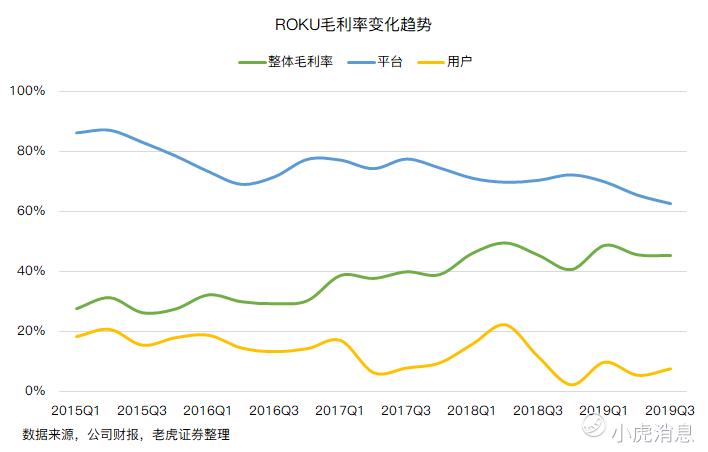

更重要的是,平台收入还有更高的毛利率。ROKU从“硬件”上获得的毛利率在几个季度之前就降到了个位数,虽然不至于惨到雷布斯的flag基准(5%),但7%也无法给公司创造想象。平台营收加入广告等因素,毛利率一直超过60%。但不断下降的毛利率依然在给ROKU敲响警钟——内容分发和渠道成本的上升会不断降低未来利润的天花板。尽管Netflix、Hulu、Disney+、Prime Video等各家百花齐放,百家争鸣,但对倒贴依赖的下游厂商根本不带手软,成本可以不断转移,毕竟手握IP的才是爷。

也因此,ROKU期待增加广告运营的效率,前些日子匆匆签下一家帮助营销人员计划和购买视频广告活动的需求方平台公司Dataxu。ROKU目前拥有超过3050万个内置广告技术系统的活跃账户,是美国最大的OTT服务商(Over-the-top media services)。Dataxu可以帮助ROKU将广告抵达那些切断服务的用户。

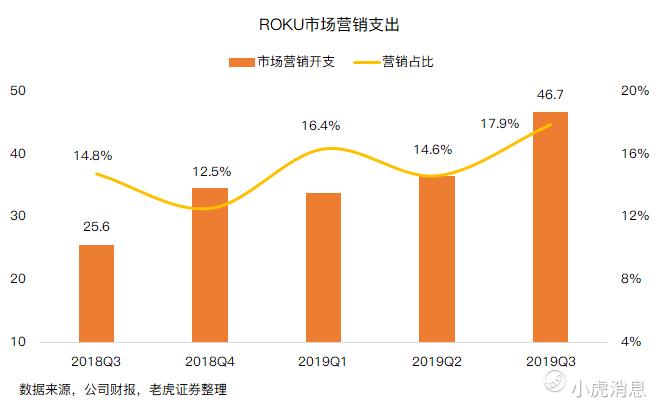

同时,我们也可以从本季度ROKU财报中看到,营销费用同比上升了82%,大幅高于营收和利润。这也说明当前的广告市场已经不是之前随便拿流量就能换那么简单了。

ROKU的这些举动都像极了曾经的Facebook——不断累积用户,通过海量的用户基础挖掘广告价值,再不断优化广告运营效率获得增长。但不得不过问一句:可是呢,然后呢?

广告的天花板看似不明晰,却是这几年来最容易给公司带来惊吓的隐藏危机。中国有很多互联网公司正在经历这种镇痛,美国的公司兴许还没摸到痛点,但投资者并不一定这样想。毕竟,Facebook的广告家业大至此,也躲不过各种从安全到垄断的狙击。前车之鉴,足以让后来者生畏。更何况,ROKU作为流媒体系统服务商,上下游话语权都不在自己手中,也断然不敢迈出美国温室。一切不敢国际化的业务都是纸老虎。

想必在这么脆弱的业务生态面前,这只明显股一旦失去了炒作价值,就再难言价值。毕竟,出来混都是要还的嘛。

$Netflix, Inc.(NFLX)$ $迪士尼(DIS)$ $亚马逊(AMZN)$ $康卡斯特(CMCSA)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- NaNa说美股·2019-11-07一个卖机顶盒的公司,敢不敢来大天朝?3举报

- 核桃渣滓·2019-11-07[得意] [得意]点赞举报