美团:提前扭亏为盈,上市一年估值有何变化?

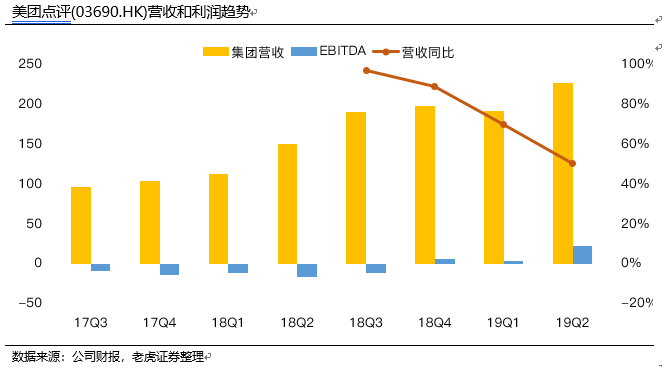

与不少互联网公司遭受逆风不同,美团二季度财报惊艳四座,冷不丁地就“扭亏为盈”了。美团三大业务在Q2均获得超预期的营收和利润。

毛利率质的飞跃有两个重要原因:第一,外卖骑手的平均成本被压缩至每单7元以下——一方面是因为Q2没有大量季节性的补贴,另一方面是总订单提升降低边际成本,并且也可以利用订单密度的增加来提升配送效率;

第二,外卖商家的竞价排名大大提升了美团的流量变现能力。

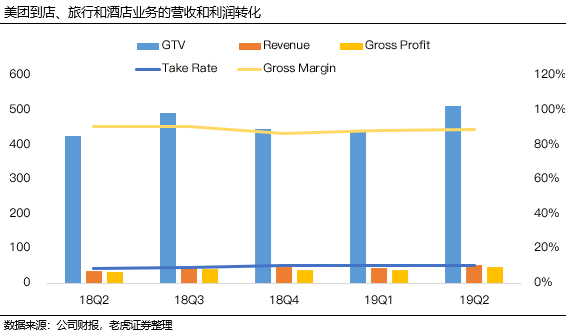

到店自然有大众点评的巨额流量作为支撑,而且点评和美团在生活服务上的统治力不断加强,已经占领战略高地,因此流量变现也变得更加理所当然。酒店虽然不是美团的主场,但增长较快。Q2美团酒店间夜上升29%。

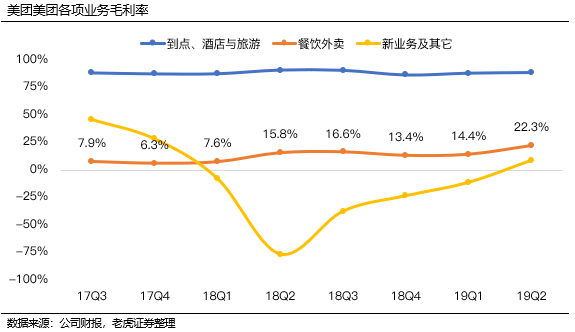

由于现在单车风口已过,整个出行业务的竞争开始减缓,美团对前期折旧成本的巨额计提也接近尾声,Q2的创新业务毛利润回归水平线以上,到达9%。

当然,由于美团打算在线下零售、共享充电宝的等业务上进行更多的尝试,未来的不确定性依然非常大。

即便挂着新经济“独角兽”的名号,市场情绪依然低迷。当时的美团就面临两大难题:包括配送、分成在内的高昂的成本开支,以及现金流无法自我满足。这也是上市以来美团一直面临的风险。

Q2突破毛利润天花板、提升了变现能力,让美团在后期的持续做强做大提供基础。前期美团像“优步”,不断亏损流血的同时还得奋力在市场竞争中取胜;现在做强做大了,市占率提升增强议价能力,开始靠向“大众点评”式变现,高利润甚至看向TripAdvisor(90%以上的毛利润)。

未来增长点与风险

接下来几个季度依然可能产生很多变数。除了目前来看变现能力增强的外卖、到店业务之外,生活一体化服务势必加强美团酒店、旅行方面的知名度,因此市场份额也有望较此前上升。

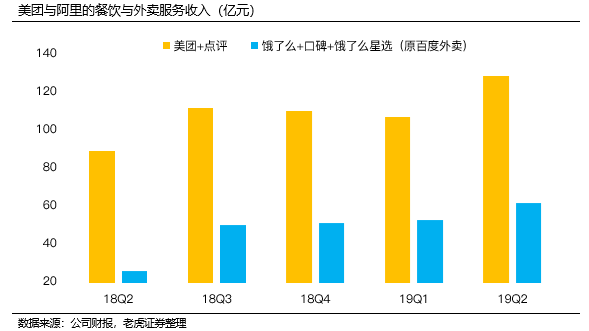

外卖方面,美团的用户下沉一直领先互联网其他同行,因此也有二线以下城市GTV增速超过一二线城市。同时,在商家端提供的供应链、贷款等服务在获得更多变现渠道的同时,也增强了B端的运营效率。不过接下来美团依然还要面对来自饿了么的竞争。此外,运力成本可能会因天气、骑手激励成本等因素产生变化。

创新业务中,网约车方面依然需要靠补贴。虽然在今年上半年开始减少补贴“烧钱”,但通过出行行业的Uber、Lyft以及国内的滴滴等公司的经验,司机市场的竞争与激励补贴依然密不可分。整个出行行业毛利润天花板非常低,在没有自动驾驶等新技术的普及之前,这一现状很难改变。

单车业务也受成本压制。美团在Q2关停了摩拜的海外业务,并放慢新的单车投放,以减少成本。同时减少单车的折旧摊销年限,将亏损更多停留在现在,给未来的利润留出空间。此外,通过提高单价也可以获得更多营收。

线下零售业务刚刚起步,美团买菜和美团闪购业务市场竞争者较多,但对美团来说,强大的物流配送系统可以提供很好的运营支持。该业务还需要时日发展。

当前估值的探讨

将业务分为三个部分来看,其中创新业务是较多亏损业务的集合,因此这部分可以当作估值为0或者减值来处理。由于美团目前正处在公司一个整体的盈亏平衡点上,对2019年依据盈利的倍数估值法显得并不太有效,而采用EV/Revenue或者P/S法进行分部加总(SOTP)的比较多。

外卖业务已经经历完市场份额竞争最残酷的时期,目前的市场占有率已较为稳定。随着未来的GTV的上升,边际效应增强,外卖业务的毛利率有望保持在20-25%之间。

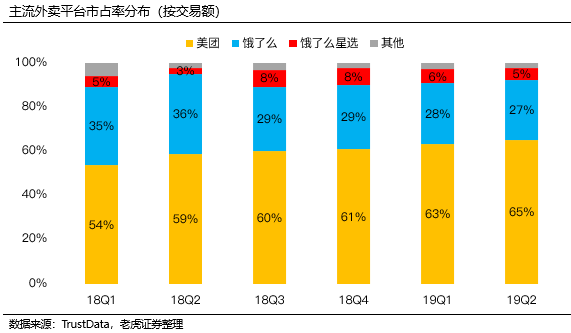

虽然目前市场第二大运营者饿了么背靠阿里的资源开始更多市场营销活动,对外卖市场的竞争有一定的影响。美团的目标是在外卖市场保有70%的份额。根据过去四个季度市场调查,以及饿了么和美团当前市场营销的力度,我们预计在未来一年内,美团与饿了么的市场份额在6:4。

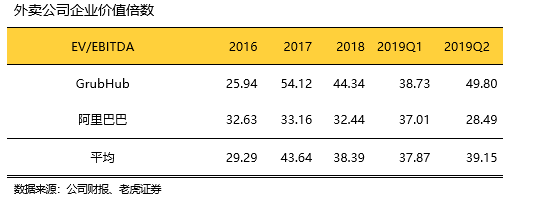

相同的互联网外卖服务商GrubHub的过去三年平均企业价值倍数(EV/EBITDA)为41.5,而饿了么的母公司阿里巴巴为32.5,考虑到美团在国内外卖行业的影响力大于GrubHub在北美的影响力,市占率也大于阿里的饿了么,我们取40倍企业价值倍数。如果美团外卖业务最终的调整后EBITDA利润率为5%,则这部分的EV为1300亿元。

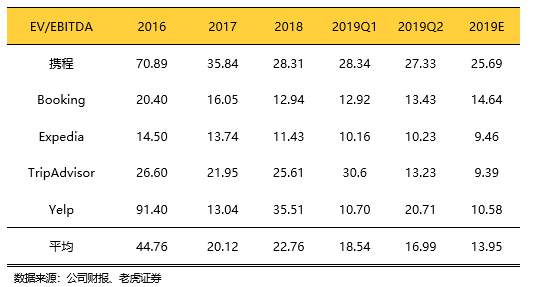

而酒店业务,国内有携程、途牛、阿里的飞猪,国外也有Booking、Expedia、MakeMyTrip等相比。携程的过去三年平均企业价值倍数(EV/EBITDA)预期较高,有30倍,因为携程在国内机酒业务上的市场份额超过60%,享受一定溢价。

而国际OTA企业过去两年平均企业价值倍数只有11-13倍。综合考量到店、酒店旅行业务,美团这方面有较大的增长潜力,但目前不应享受过高溢价,以20倍为基准进行考量。

不考虑创新业务的价值,则美团当前的现金及等价物586亿元,负债总额55.56亿元,按照5.065亿股本来算,每股价值是66人民币,按照1.14的汇率算为75港币。$(03690)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Summer念·2019-09-27今年是新中国成立70周年,70年来,我国国民经济和经济体制发生了巨大变化,回顾历史:中国GDP从1952年的679亿元增长至90万亿元。而资本市场也经历着从无到有、从小到大的快速发展。作为国民经济和经济体系的重要组成部分,资本市场走过了29年的风雨历程。资本市场从投资、融资以及公司治理、社会文化等层面,深深地介入到每一个人的日常生活当中。点赞举报

- 红星高照·2019-09-14先查真实性再鼓掌1举报

- T0000022620·2019-09-09去年没建仓它真的好可惜1举报

- 御捷·2019-09-09美团真牛逼1举报

- 赚大大·2019-10-02不是很看好这家公司点赞举报

- xiaosxian·2019-09-15出乎意料点赞举报

- 路人丙·2019-09-09请继续涨点赞举报