港股跌了两年多是放弃还是坚守?

近两年港股表现非常差,所以一直在想要不要把港股的资金都转到美股去。但是仅仅因为近两年港股差就把资金转走,显然太随便了,万一近两年只是长期比较悲观的年份呢?

因此,我打算对比一下标普500指数和恒生指数各个波段的涨跌情况。通过历史各个波段的涨跌幅情况,计算出来的均值或者中位数可以看成港股或者美股的潜在上涨空间(或者下跌空间)。如果港股的潜在上涨空间明显小于美股,那就应该换过去。

接着又想,反正都对比了港股和美股了,为什么不把A股也对比了呢,于是就开始整理了。

开始之前,先要定义怎样叫一个波段,以及找到一个起始点。

关于波段的定义,我并没有设定很明确的定义,只要在月线上看起来是明显上涨、下跌或者盘整,那就是一个波段。我发现港股的走势美股相关性比较高,而A股经常走出独立行情,所以在分波段的时候,港股和美股的时间段一样,A股有自己独立的时间段。

起始时间选择的是1970年,因为1971年布雷顿森林体系瓦解,国际金融规则重塑,必然对股市有影响。反正差一年,就往前推一年,凑够50年。

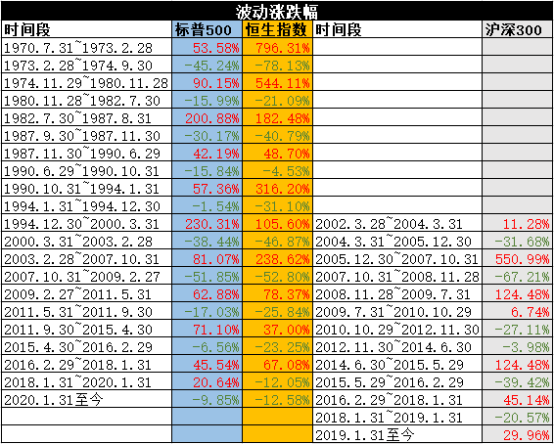

做出来的数据如下:

说明一下,关于波段的定义,有些不太明显区分的走势可能不同人看会有不同定义,不过我认为在50年的数据中,大差不差,对均值的影响不大。

从数据来看,恒生指数的波动率都在变小,标普500则从2016年左右开始变小。沪深300的波动率也在2016年左右变小。值得注意的是,港股从2018年至今没有出现过正收益的波段,也是这段时间,大部分人觉得港股非常难做。

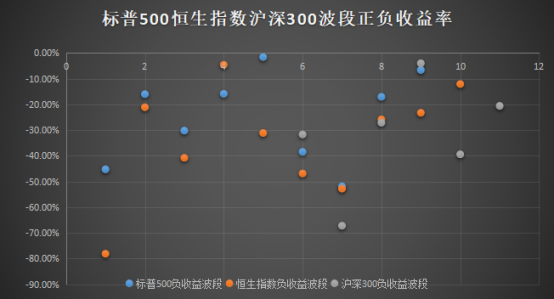

我把三组数据做成了正收益散点图和负收益散点图,这样更有直观的感觉。从正收益散点图可以看到,港股的正收益收敛得厉害。沪深300没有特别明显的收敛。

再来看看负收益,负收益中,港股也有明显的收敛,A股的收敛非常不明显,几乎可以说没有,美股略微有收敛。

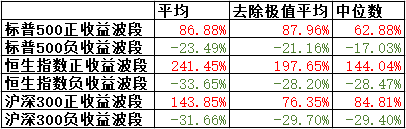

要看潜在回报率,还是要看均值和中位数,因为港股和A股都有一些极端值,所以我还计算了一个去除极值的均值。

从去除极值平均和中位数来看,恒生指数波段的正收益都比美股要强,甚至比A股要强。

不过也要注意的是,从本文第一张图可以看到,港股最近三个正收益的波段都没有达到去除极值平均和中位数。并且,最近三次最高的正收益率波段(78.37%),只有中位数的54.4%。加上港股波动率正在收敛,我认为港股未来的潜在收益率可能远达不到中位数或者去除极值平均的水平。

美股最近三次正收益波段虽然没有达到去除极值平均,不过有一次超过了中位数。A股最近三次正收益的波段则都有超过去除极值平均和中位数的上涨波段。

因此我认为A股的数值可能更加有效,港股因为波动率收敛得厉害,但是未来会收敛成什么情况还很难估计。如果仅用最近三次正收益波段来估计,恒生指数最近三次平均正收益为60.82%,标普500为45.76%。

这么看来,没有必要把港股的资金全部换去美股。

这种对比的方法忽略了每一波上涨或者下跌出现的特殊情况,不过从足够长的时间来看,并不是每次“特殊”情况都足够特殊。拿港股近两年多来的下跌,可以总结出不少原因。如:A股逐渐开放,外资逐渐可以直接投资A股,不需要通过港股。又或者,近两年香港出现太多政治事件,香港本土竞争力存疑。等等...

但是每次当下认为特殊的情况,过后再看却不一定特殊。并且,把当下描述成特殊,潜在意思是当下的状况会打破常规。从历史数据来看,常规非常少被打破。因此,我宁愿相信数据。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小浩月·2020-05-01首尾对应可以吗,没有回答题目的总结不是好作文,哈哈点赞举报

- 浴缸潜水员·2020-05-02只要是成熟的市场,都值得持有。点赞举报

- 好公司长期持有·2020-05-05最后讲的有深度,相信数据,常规很少被打破点赞举报

- 剑桥奶茶大战明州强东·2020-05-11你买了哪些港股?点赞举报

- 枣一恒·2020-05-01怎么说呢,有实力就拿一拿点赞举报

- TOM来自地球·2020-05-0266666666点赞举报