用户重回高增长,Snap仍有一战之力?

Snap昨日盘后公布了2020财年第一季度业绩,虽然EPS不及分析师预期,但营收、DAU等均指标超出预期,尤其是DAU同比大增20%,盘后股价上涨20%。

Snap已经自一月份高点下降了近40%,由于广告主正削减广告支出,而广告收入是公司唯一的收入来源,Snap风险敞口比其他公司要大得多。同时公司还要面对来自Twitter、Pinterest、Facebook等同行的竞争,在这种生存环境交出一份超预期的财报实属不易。

产品内容丰富度提升,用户增长担忧被夸大

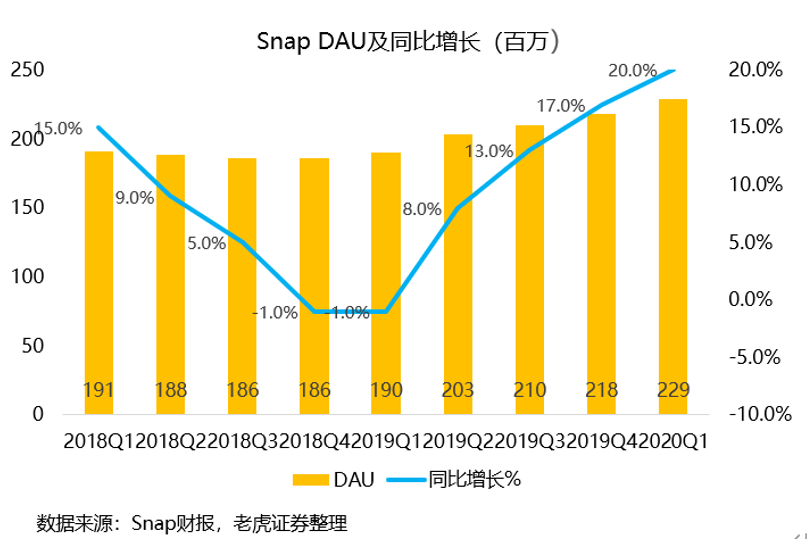

本季度Snap DAU达到创纪录的2.29亿人,同比增长20%,环比净增1100万人,也创下了紫2017年二季度开始公布这一数据以来的最高增速,并且在北美、欧洲等地区均实现了增长,这表明此前市场对其用户增长的担忧被过分夸大了。

- 安卓APP下载量复苏;

- 持续推出的创新产品,如AR、Bitmoji TV、Cameos、性别转换器等。数据显示,日活跃用户中平均每天有超过75%的用户使用AR技术。

- Discover平台贡献增量。最新财报显示,2020年第一季度Snapchat用户观看Discover内容所花费的总时间同比增长了35%以上。

虽然原定于4月2日的Snap合作伙伴峰再次被推迟,公司CEO已经暗示将推出一款新的地图产品,改进应用程序导航系统以及为优质内容提供更突出的版面,这些创新举措预示着公司在2020年有望延续本季度的强劲表现,尤其是在用户获取方面。

广告产品创新带动营收增长

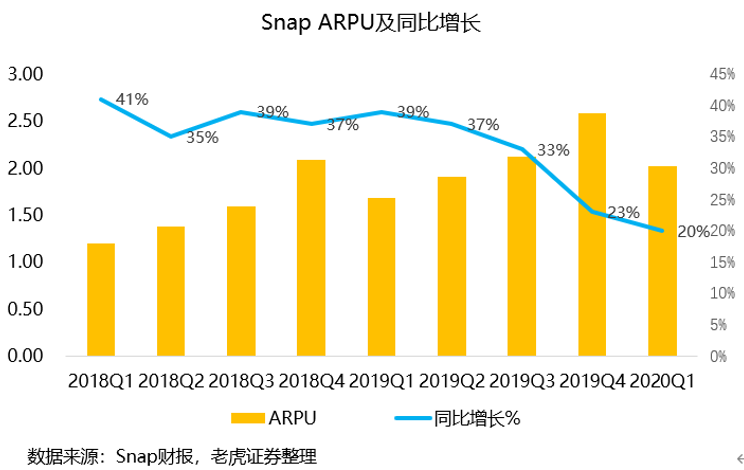

在活跃用户增长的驱动下,本季度Snap营收同比增长44%,ARPU增速持续回落。在广高市场趋于疲软的大环境下,公司在广告端的投入正变得更具吸引力。

具体表现在,Snap推出的动态广告功能、三分钟广告时长、广告的互动功能以及基于目标的竞价,公司也表示正从广告商那里听到越来越多积极的反馈,本季度广告客户预付金翻了一番。

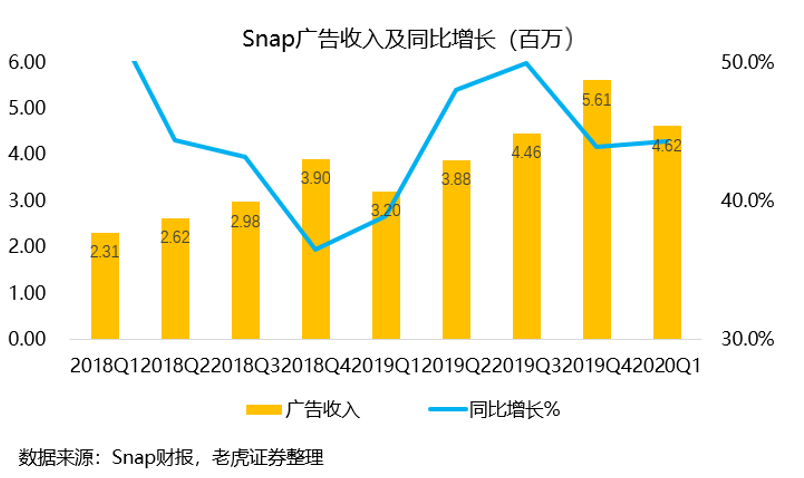

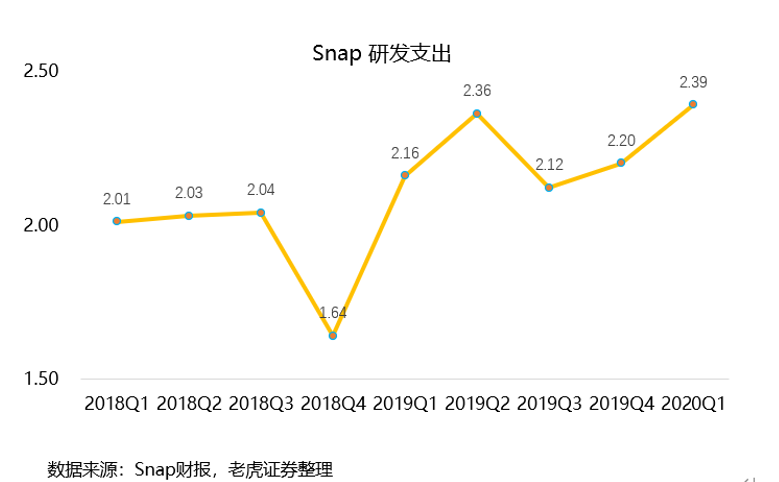

广告收入作为公司唯一也是最重要的收入来源,加大对广告产品的创新和支出是必要的,我们看到近年来公司研发成本逐步攀升。

我们认为,$Snap Inc(SNAP)$近期股价的下跌更多的受系统性风险的驱使,公司本身已经从最糟糕的两年低迷期中复苏,Snap在用户产品和广告产品创新方面要强于同期的主要竞争对手,也看到了公司在产品端和广告端所做出的努力。

下季度,鉴于疫情在全球蔓延带来极大的不确定性,Snap不提供对2020财年二季度业绩预期。虽然疫情对Snap这一类的娱乐产品有一定正面作用,但广告整体需求的下滑必定会冲击到公司唯一的广告收入。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 我系斯科特·2020-04-22这个股有点牛啊点赞举报

- 哈莉奎茵的小象·2020-04-23谢谢分享点赞举报

- 任开怀·2020-04-22好👌点赞举报