哔哩哔哩:B站“出圈”背后的投资逻辑

哔哩哔哩跨年晚会的成功举办瞬间引起了各方各界的高度关注,知名艺人与B站UP的同台表演让众人高呼B站“破圈”了,随后B站股价在一周内上涨了超过20%,市值飙升至70亿美元,离100亿美元的小目标又进了一步。

一场由跨年晚会激起的热浪席卷了资本市场更是实属罕见,那么B站估值升高是情绪主导还是有内在逻辑呢?

投资要点

跨年晚会引热议,B站成功“破圈”

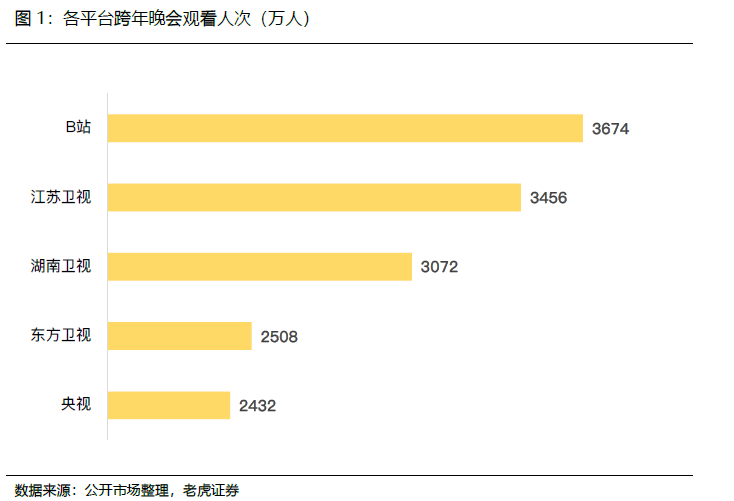

B站在2019年首次试水线下新年晚会,播放量达到了 惊人的3674万人次,高粘性的用户群体以及坚持原创内容助力B站走出二次元次壁。

电商、直播等非游戏业务崛起

“直播一姐”冯提莫入驻B站、8亿拍得LOL总决赛独家直播权等举措表明B站正在发力非游戏业务,由垂直业务线逐渐扩展至平行业务线,推动收入的多元化。

战略成功的表现:财务数据的高增长

我们预计Q4公司营收达到19.7亿元,同比增长70.7%;调整后净亏损扩大至3.94亿元。哔哩哔哩四季度业绩表现整体较为积极,主要基于稳定的游戏业务以及通过UGC驱动的用户增长。

一、坚守原创内容助力B站成功“破圈”

B站在2019年首次试水线下新年晚会,邀请知名艺人与UP主进行线下晚会表演,成为互联网视频行业第一家举办跨年晚会的平台,当晚其平台播放量达到了 惊人的3674万人次,一时间占领了各大舆论头条。

要知道,主流卫视平台跨年晚会的观看人次分别为江苏卫视为3456万、湖南卫视为3072万、东方卫视为2508万、央视为2432万,从这项数据看,B站成功跻身前列。

1)完善的UP主生产机制

具体来看,B站拥有一套独特的UP主生产与激励机制,如UP主分层、线上和线下活动,同时引导UP进行商业变现。

UP主在达到一万粉丝以后可以申请加入悬赏计划,其核心模式为开放UP主视频下侧广告权限,UP主可以自主选择展示何种广告内容,平台与UP主按照一定比例分成广告收入。UP主在粉丝达到1K或播放量、阅读量大于10w后可以申请加入创作激励计划,该计划按照UP主的视频播放量核算补贴,不同品类的内容cpm基数不同。

截至目前,超过10万播放量的UP主人数已达45545人,在内容生产方面,Q3月均活跃内容创造者数量达110万,同比增长93%;月均上传视频达310万,同比增长83%。从近几个季度看,用户规模、用户活跃度和用户粘性等核心增长变量依然处于快速上升趋势,依靠原创内容驱动用户增长的核心战略收效明显,

而这次破圈是有坚实的原创内容战略所支撑的。

2)高粘性的用户群体

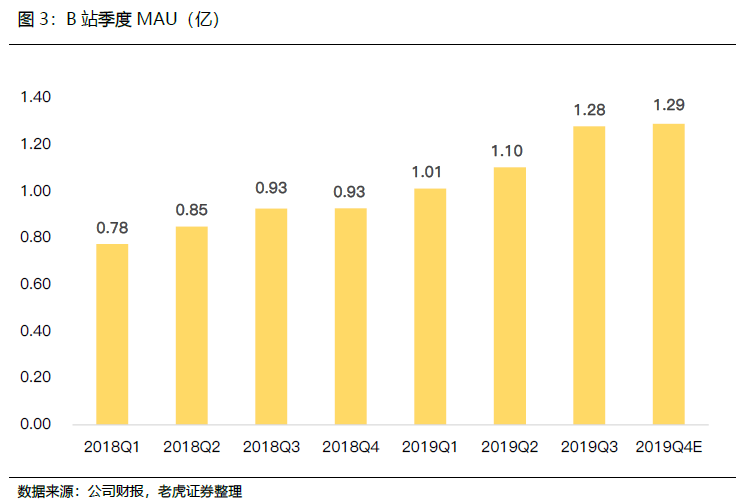

我们预计四季度MAU增速有望维持在两位数的增长区间,用户基数充分支撑业务发展。

此前管理层将2019年全年MAU目标由之前的1.1-1.2亿提升至1.2-1.3亿,而三季度财报MAU就已达1.28亿,提前实现全年目标,公司2021年的目标为获取超过2.2亿的MAU。

数据显示,10月和11月主要反映用户活跃度的视频播放量和分享量指标同比分别增长12.9%、54.2%,用户规模良性扩大。

除了跨年晚会被更多人接受以外,2019年8月,B站主办的线下漫展活动“BiliBili World”首次空降广州,三天展会共吸引6万人次参观,相关周边产品大受欢迎。

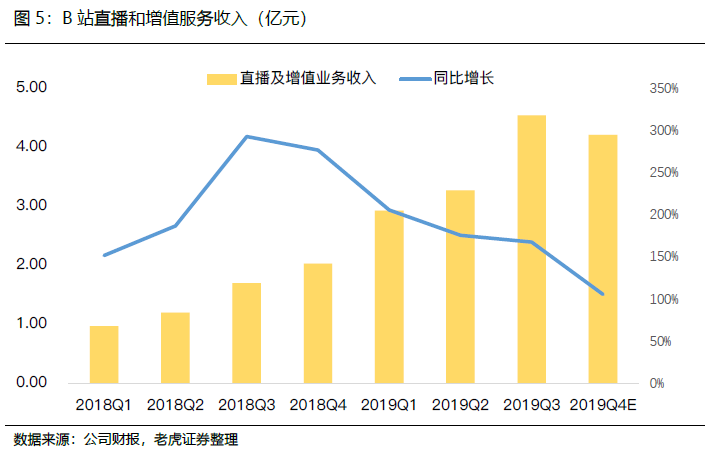

B站一直以来都在致力于优化业务结构,降低游戏收入占比,在三季度,游戏收入和非游戏收入终于实现持平,这得益于非游戏业务一直以来的高速增长。

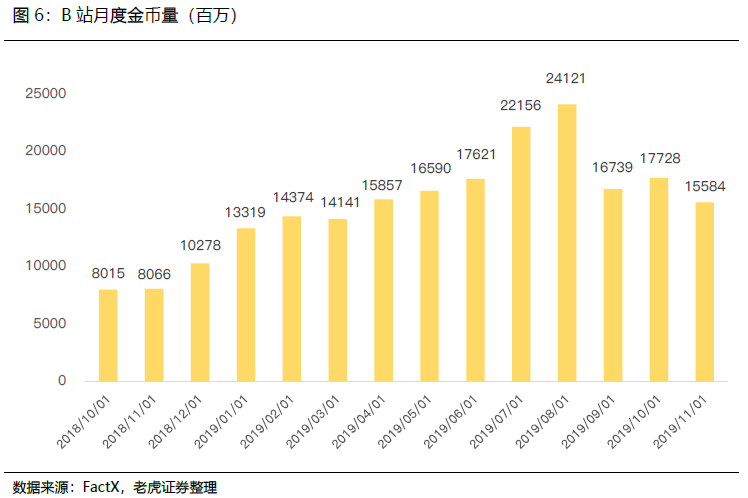

预计哔哩哔哩2019Q4直播和增值服务收入同比增长超100%,环比增速有所下滑(Q3为160%)。数据显示,10月、11月用于衡量直播收入的金币量较去年同期增长107.3%,表明四季度直播业务延续了上季度的高增长态势,在游戏业务平稳增长之际,B站正式驶入换挡加速期。

B站得益于其强社交属性这个核心优势,可以实现较高的转化率。UP主借助其网络号召力和影响力,将在社交平台中积累的粉丝转化为产品消费者,将粉丝对自身的信任转化为对产品或品牌的认同,实现消费转化。

三、财务面显著改观

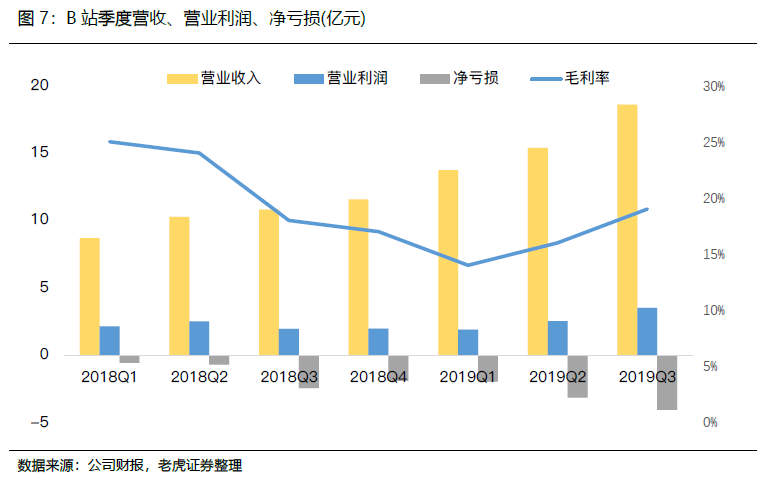

三季度,B站营收18.59亿元,同比增长72%,比此前预期的高出5%。净亏损约4.06亿元,较去年同期的2.46亿元亏损同比扩大65%。我们预计Q4公司营收达到19.7亿元,同比增长70.7%;调整后净亏损扩大至3.94亿元。哔哩哔哩四季度业绩表现整体较为积极,主要基于稳定的游戏业务以及通过UGC驱动的用户增长。

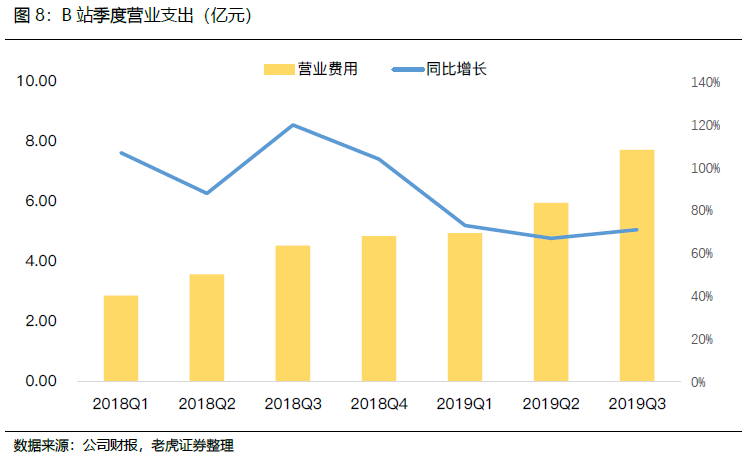

但是过去几个季度,和B站的营收一起高速增长的还有他们的营业费用,而且单纯从速度上看,营业费用的同比增速一直比当期的营收增速要快不少,这似乎也是导致B站一直难以盈利的原因之一。

- 用户增速放缓与核心用户流失风险

- 游戏版号获取风险

- 付费用户渗透率下滑风险

- 稳定优质内容生产风险

- 互联网行业估值调整风险

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- carol86·2020-01-20哈哈哈哈哈哈哈哈哈哈点赞举报

- 赵新新·2020-01-16就喜欢没广告的站点赞举报

- faysl·2020-01-15不错哦点赞举报

- 会飞的毛毛虫·2020-01-13已阅点赞举报

- JohnCui·2020-01-13已阅点赞举报

- 韭菜圈扛把子·2020-01-13新模式的建立点赞举报

- 南山·2020-01-13已阅点赞举报

- 毛毛虫跳舞·2020-01-13值得期待点赞举报

- Flyeye·2020-01-13🏊🏊🏊🏊🏊🏊🏊点赞举报