瑞幸咖啡单店财务拆解和公司盈利展望(上)|贝瑞研究

作者:Yang

瑞幸咖啡在2019年11月13日公布了第三季度的财报,门店数量达到3680家,营收达到15亿人民币,同比增长540%。作为一家成立仅仅两年的公司,这个成绩可以说是令人咋舌。当然,仅仅是规模的增长无法令投资者满意,更不可能支撑自财报当天至今超过100%的股价增长。更重要的一个数据是瑞幸的单店利润率由负转正,从Q2的-6.4%提升到了Q3的12.5%。公司的毛利率也因此达到了15%。这让投资者们看到了盈利的希望。本篇将首先对瑞幸的单店模型进行拆解分析,并尝试理解瑞幸“疯狂扩张”的战略意图,下篇将探讨瑞幸的盈利展望和分析风险。$瑞幸咖啡(LK)$

注意,本文不讨论瑞幸的当前股价和估值,不构成任何投资建议。

一、单店收入全方位提升,规模经济显现

1.拆解单店收入

注:即使有多次交易,一个手机终端在一段时间里只记为一个独立顾客。这点有别于传统零售行业对客流量的定义。

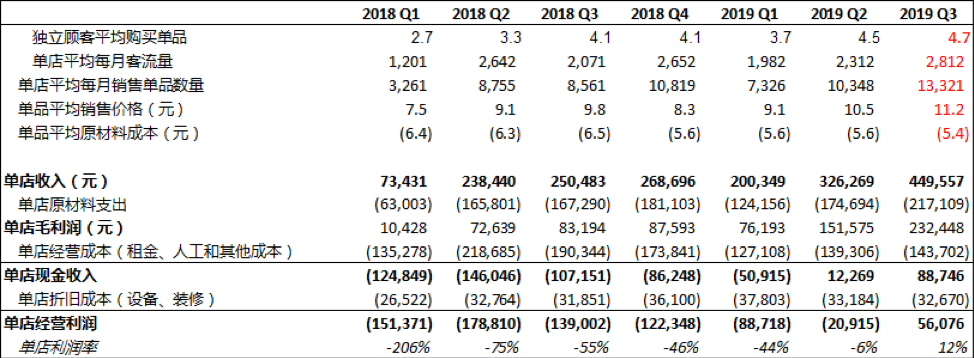

数据:公司财报整理

根据瑞幸的招股书和往期财报所披露的数据,我用瑞幸当期平均店铺数量汇总计算了其单店的各季度的主要指标和表现。2019 Q3的数据从各个维度超越了往期,可以说是非常亮眼了。

其中,瑞幸第三季度的平均月客流量达到了2812人(日独立客流量94人),比上一季度提高了500人次,主要原因是瑞幸在第三季度引入了新品小鹿茶,吸引了很多不喝咖啡的顾客群体。

另一方面,尽管单品价格相比上一季度提高了7%,每个独立顾客购买单品数量反而增加到了4.7。这在我看来,瑞幸顾客对价格的敏感度并不像想象中那么高。

由于这两方面的提高,瑞幸单店每个月的单品销量达到了13321份,也就是每天能卖出~444单。相比一些竞品,这实际上是一个非常高的数字。蛋解创业曾对一部分饮品店的进行实地考察(Link 1),瑞幸在北京CBD的一家小鹿茶每天可以卖出400多单,而其他一些店一般每天卖出100 - 300单。当然,瑞幸的单品售价相对较低,但其店铺选址和运营也更经济。

2.规模经济显现

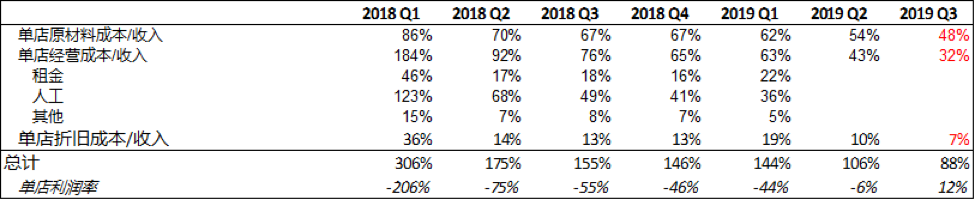

在单店收入增加的同时,其成本也回到了一个可以控制的百分比范围内。一般一家普通饮品店有~30%的原材料成本属于可变成本。此外有~50% - 55%以上的租金、人工、水电成本属于固定成本,以及~15%左右的折旧成本。

相比之下,由于低价销售策略,瑞幸的原材料成本占了收入的48%。而单店经营成本受益于规模效应、更经济的选址、和自动化点单/收银,其比例已经降低到了32%。另一方面,折旧成本也同样受益于规模效应而降低到了7%。

数据:公司财报整理

二、杠杆,杠杆,杠杆

拆解完单店的财务,问题又回到了瑞幸长期的盈利预期,这其中的关键就在于这家公司是否能有效地利用其单店杠杆和公司层面的杠杆。其中包括了数个问题:

1、单店的杠杆

- 瑞幸还能提高多少单品售价?

- 瑞幸单店还能吸引多少客流?

2、公司层面的杠杆

- 瑞幸是否能继续保持高效的快速扩张?

- 瑞幸什么时候能开始削减营销管理成本?

这些问题很难有一个明确的答案,但我们可以尝试从瑞幸的战略和基本面进行一些分析。

1、单店杠杆

根据之前新闻报道和电话会议上的内容,以及观察瑞幸APP,我们可以看到这家公司在扩展单品品类上做出了不少尝试,包括增加咖啡品种,推出了广受欢迎的小鹿茶,与荷兰Louis Dreyfus合作销售果汁,增加坚果等零食,甚至马克杯等文化类产品。

在我看来,瑞幸实际上正在成为一个基于移动互联的轻型连锁便利店。瑞幸的战略逻辑本质上与拼多多非常相似,都是通过对商品的补贴扩大用户规模,塑造品牌,占领用户心智。对于拼多多来说,最主要的补贴产品就是苹果手机。而瑞幸,当然就是咖啡。

目前,瑞幸的饮品平均价格为11元,占销量的78%,小鹿茶这个季度贡献了20%的饮品类营收,且据我观察小鹿茶的折扣力度要小于咖啡。其他产品平均价格为12.1元,占销量的22%。实际上,非咖啡产品(小鹿茶+其他产品)的销量这个季度已经达到了45%。

我认为瑞幸将对咖啡产品长期保持高折扣策略以吸引顾客。如果瑞幸在保持饮品低价策略的同时能成功推出更多受欢迎的产品,扩展到更多品类,它不仅可以吸引更多非咖啡爱好者的客流,还能提高高利润销售的占比,以此扩大单店的盈利能力。

长期而言,我认为瑞幸整体饮品价格无法超过15元/杯。因为在这个价格之上,瑞幸会面对大量同价位对手的竞争。

上海徐汇区附近咖啡人均价格区位 来源:美团点评

2、公司层面的杠杆

2.1经营杠杆

公司层面上来说,瑞幸利最好的利用杠杆的方式就是在保持单店盈利能力的情况下,开尽可能多的店,以此摊薄公司的营销管理支出。这个策略风险最大的地方就是公司容易受内部KPI的影响,追求门店数量而忽略单店盈利能力。

就过去几个季度的成绩而言,这家继承了神州租车血统的咖啡便利店已经交出了一份令不少投资者满意的答卷,未来还需要持续观察。公司预计Q4门店数量达到4500家。钱治亚曾在厦门召开全球供应商伙伴大会提出过要在2021年底之前开10000家门店的目标。如果保持目前每年开2500新店的速度,这个目标大概不难实现。

具体分析瑞幸的营销管理费用,我们可以看到瑞幸第三季度在市场营销上花费了~5.6亿人民币,比上个季度增长了143%。公司解释说这个季度的在小鹿茶品牌的推广上支出了额外的费用。管理费用约为~2.5亿人民币,比上季度略微有所下降。尽管营销管理费用总额增加了,它们占总营收的比例却不断在减少。Q3已经降至52%了。

瑞幸的营销费用主要由广告营销、免费产品推广、外卖补贴、和其他费用组成。公司在招股书中对2019 Q1以及以前的数据有详细的披露。Q2和Q3的数据我们可以通过季报进行估算。下表列出了各项费用和其相对总营收的比例。可以看到,(广告+其他营销)在2019 Q1下降到了总营收的9%。自2019 Q2开始,瑞幸开始了新一轮的推广,这个数据也重新回到了20%以上。公司在电话会议上表示营销支出会在2019Q2 - 2020Q2之间会处在一个相对高位,之后会回到正常水平,同时Q4营销费用会相对Q3有所减少。免费产品推广和外卖补贴费用相对总营收的比例不断在下降,在第三季度仅仅为总营收的3%和11%。

根据这些数据,我认为瑞幸的成长是比较健康的。其应收增长并非主要来源于免费产品推广和外卖补贴。在这目前树立品牌,占领用户心智的阶段,公司势必要在广告营销上投入大量资金。但未来公司有很大的空间削减这部分支出,实现公司层面的经营杠杆。

数据:公司财报整理,作者估算

2.2财务杠杆

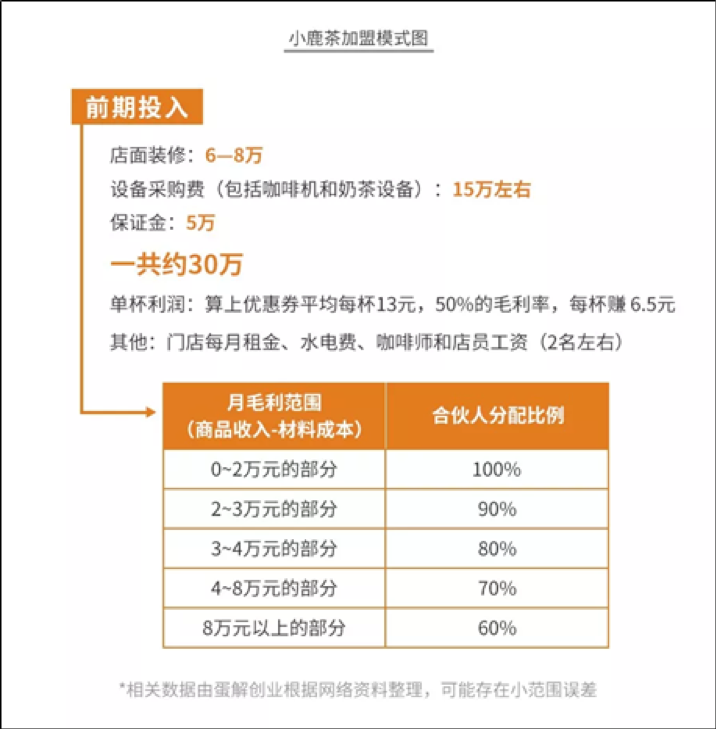

在经营杠杆之外,瑞幸小鹿茶的加盟模式实际上也是一种财务杠杆。这种方式可以利用外部资金扩大规模,同时还不需要承担加盟店的运营风险。传统加盟店的弊端在于,如果加盟店管理混乱,运营不善,它们会反过来影响品牌口碑。

不过瑞幸门店的交易自动化程度高,点单、收银等一系列活动都在APP上操作,可以一定程度上减少加盟店的运营风险。

另一方面,品牌公司也容易之追求加盟店数量而忽视其的持续盈利能力(风险是别人的),从而破坏品牌。如果下图中蛋解创业汇总的小鹿茶加盟信息是正确的,按照目前单店每季度平均23万元毛利润(45万元营收),加盟店合伙人可以分到15.6万元。门店经营成本平均为14.4万元,不计3.2万元折旧成本的话,合伙人每季度实际现金流收入为1.2万元。

而此时,瑞幸从加盟店单店获得的分成可以达到7.6万元,比自营店单店利润5.6万元还高。再加上5万元保证金,这样的数据很容易让公司走上盲目扩张加盟店的路线。

在三季度电话会议中,瑞幸披露已经收到了2000份加盟店押金,这是非常高速的扩张。我认为瑞幸小鹿茶的加盟店模式需要更强的单店盈利能力来保持可持续增长。

来源:蛋解创业

(未完待续)

风险提示:本文系基于历史数据,核心不构成投资建议,欢迎指正交流,转载请注明出处。

更多资讯,欢迎关注(微信公众号:StansberryChina)

版权声明

本文为贝瑞研究原创,如需转载,须获授权。

贝瑞研究已同时入驻腾讯自选股、新浪财经、今日头条、**、凤凰号、企鹅号、摩尔金融、老虎证券、富途证券、微博、抖音、小红书。

Stansberry Research 成立于1999年,总部位于美国马里兰州巴尔的摩市,是美国最大的独立投资研究机构之一,Stansberry Reserch 拥有众多广受欢迎的分析师及业内顶尖业绩。Stansberry Research现为美国、英国、加拿大、东南亚等超过175多个国家近百万个人投资者提供20多种美股及全球资产投研订阅产品。贝瑞研究系Stansberry Research在中国的独立分公司,主营投研、投教、投观类文字和多媒体内容,目前贝瑞研究已经与新浪财经、腾讯财经、央视财经等平台形成战略合作。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 赵新新·2020-01-15他家咖啡好喝么?点赞举报

- yhyh·2020-01-14你光看到小鹿茶单品27一杯,可是你知道实际上一个兑换券价格仅10块钱吗?实际客单价比大部分奶茶都要低点赞举报

- 牵牛牛·2020-01-19瑞幸在官网上避谣,没有加盟店,只有直营。你加盟数据从哪儿来的?点赞举报

- 颜家佃·2020-01-14在各行各创业业平上只有不懈努力,坚持最后就是胜利!点赞举报

- dddooo·2020-01-15买买买点赞举报

- ashxx·2020-01-15盈利模式是什么点赞举报

- 老毛桃·2020-01-14好点赞举报

- 蔡小花__·2020-01-14比比划划点赞举报

- 元大大·2020-01-14善行善成2举报

- 晚秋520·2020-01-14点赞点赞举报

- 大海的声音吧·2020-01-14好点赞举报