跟谁学Q4爆发:营收净利多项核心数据新高!

近期受新冠病毒影响学校推迟开课,利好在线教育。从美股到港股,在线教育板块拉升明显。在行业普遍亏损情况下,作为唯一盈利的在线教育上市公司,$跟谁学(GSX)$ Q4财报再发大招:

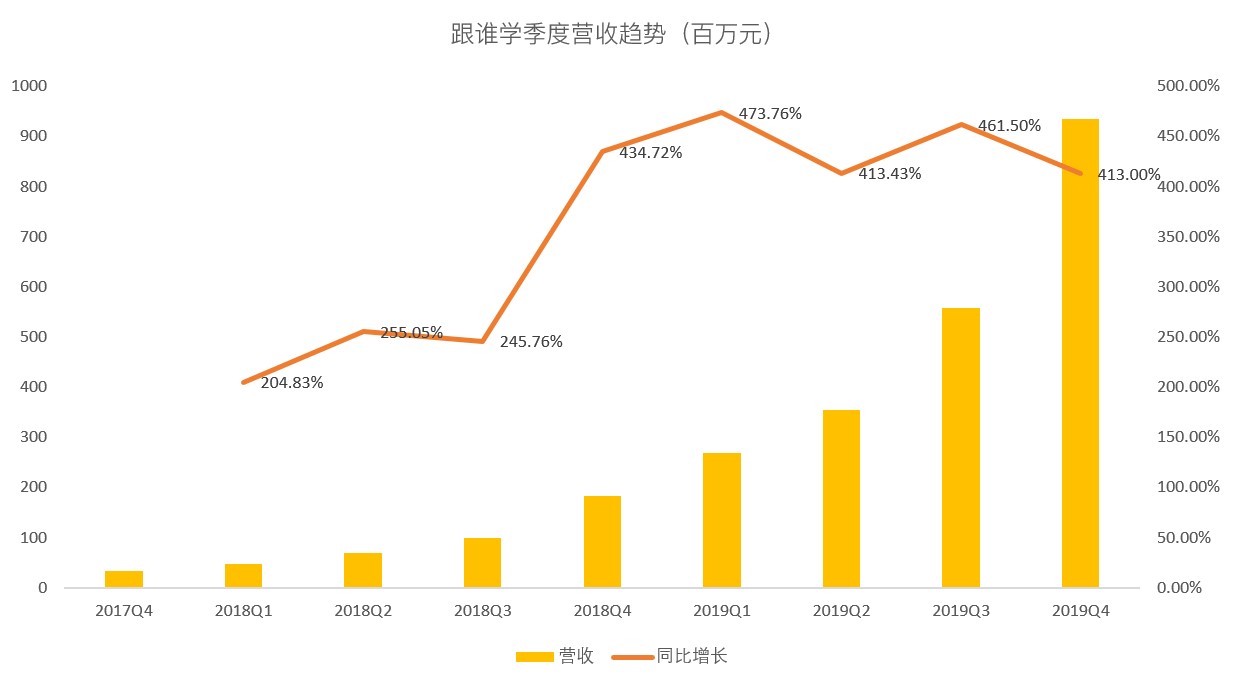

营收连续四个季度保持 400%以上,

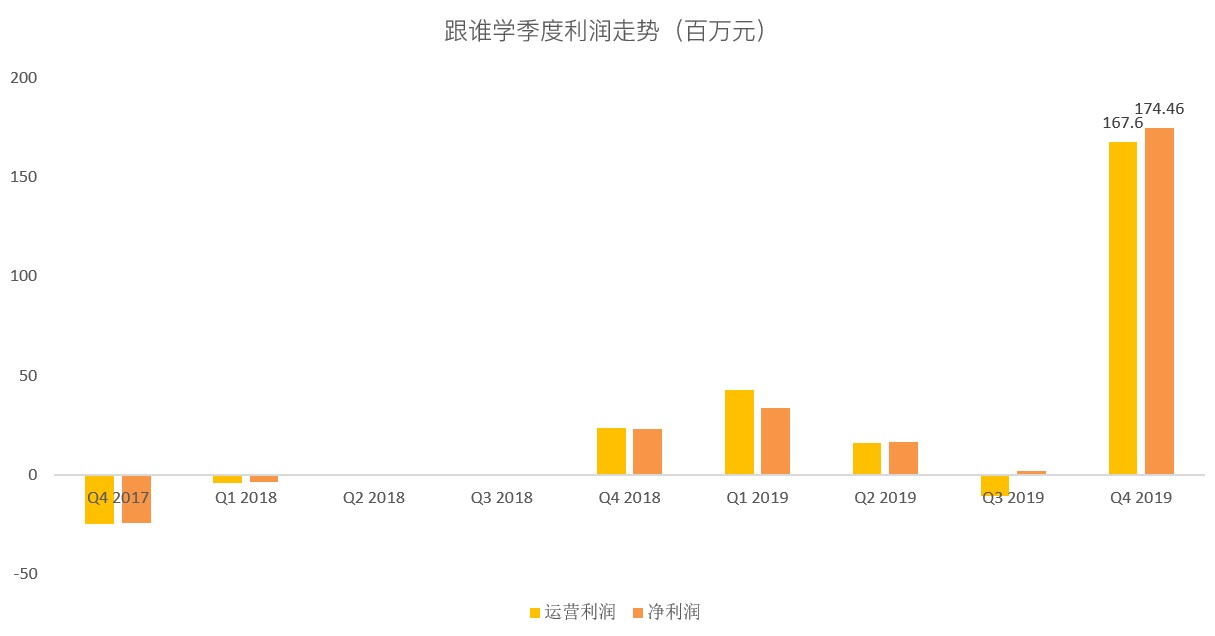

净利润同比大增 658.7%,

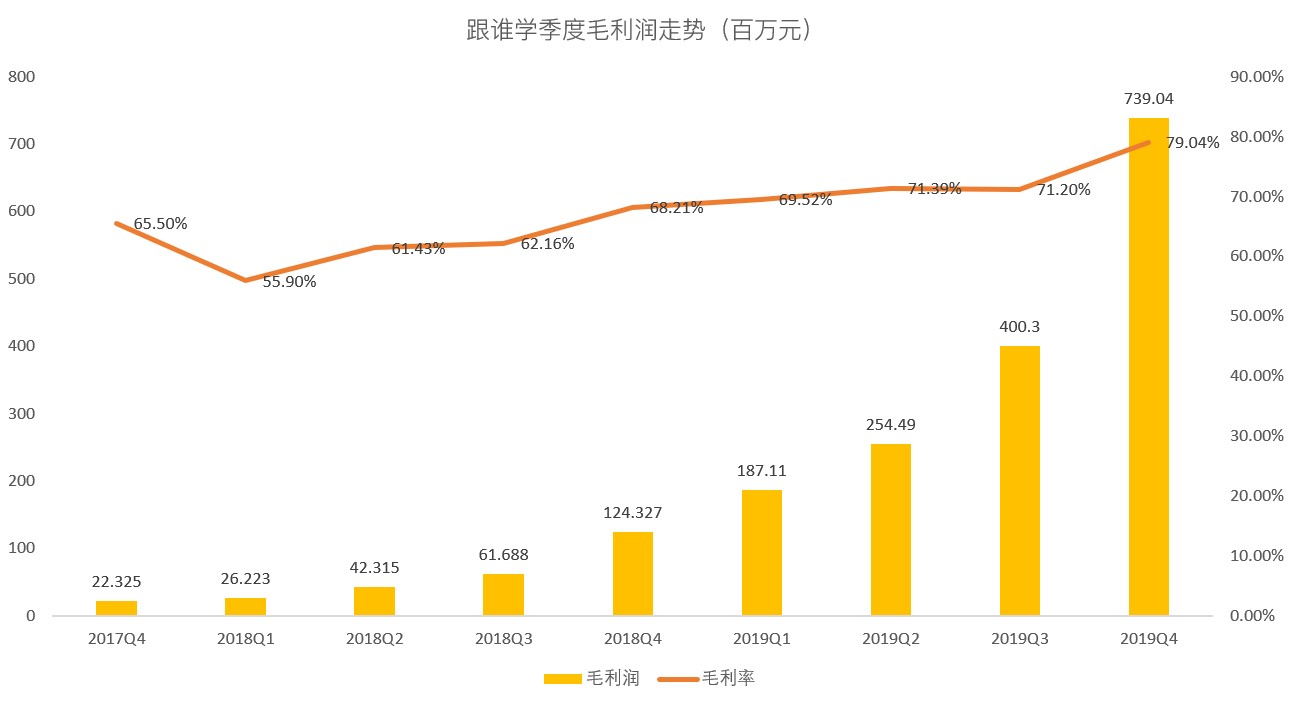

毛利率相对去年同期提升 10.8个百分点。

Q4财务表现太过强势,盘前大涨14%。

营收和利润全面爆发

增长角度来看,受益核心K-12在线大班直播收入高速增长468%,营收连续四个季度保持400%以上,单季营收9.35亿元创新高;

成本角度看,Q4毛利率79%相对去年提升10.8个百分点,令人惊喜;

利润角度来看,净利润1.75亿元同比大增658.7%,创下历史新高。

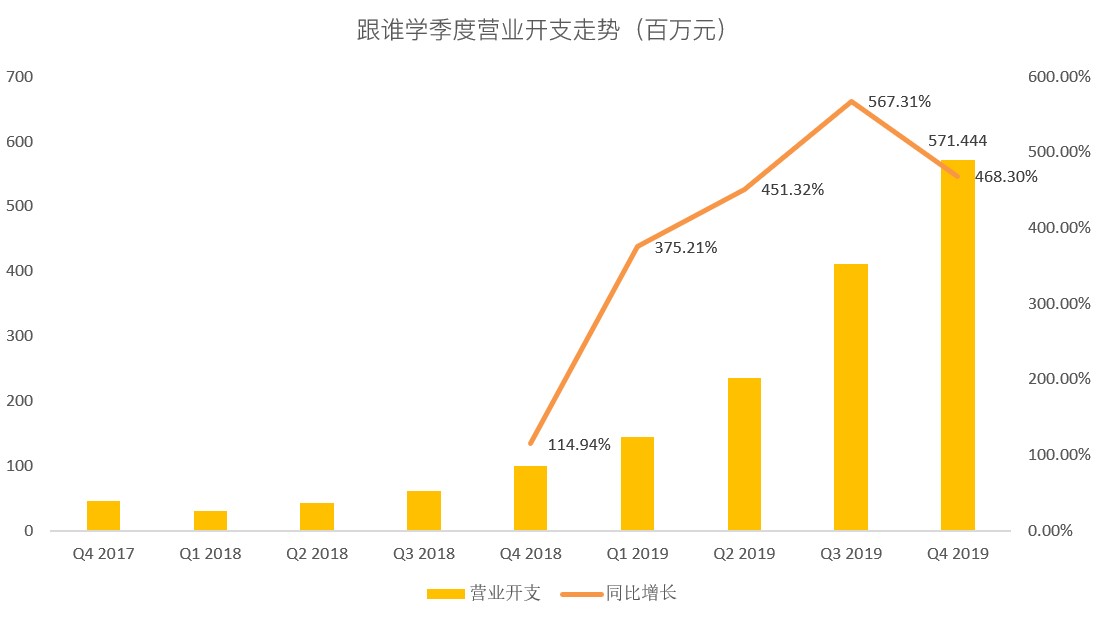

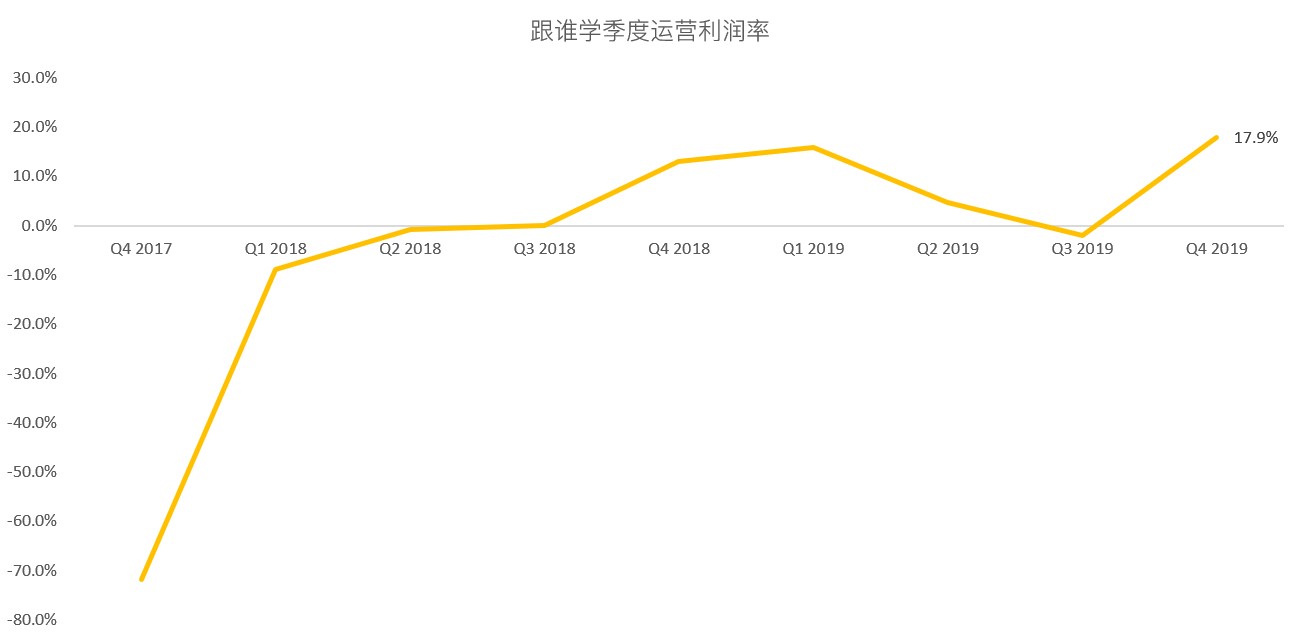

与营收暴增运营费用对应高涨,Q4季度运营开支5.71亿同比增468.3%。尤为值得关注的是销售费用增长,Q4销售费用4.42亿,同比增659.6%。研发和一般行政费用相对涨幅有限,整体运营利润率来到17.9%创下历史新高,带动净利润爆发。

2019年跟谁学销售费用率49.2%,低于同行水平(70%+),长期销售费率有望维持在 45%以内。

高增长造就高估值

中国在线教育市场从2013年的366亿元增长到2018年的1432亿元,年均复合年增长率为31.4%。Frost & Sullivan认为到2023年,市场规模可能接近1013亿美元,年复合增长率为37.2%。

跟谁学身处在线教育这样的风口赛道,加上自带的高增长光环,更获得市场青睐,这也带来当前的高估值。以2019年跟谁学年度盈利2.27亿元,盘前价格对应市值90亿美元,计算PE达277倍。如果用PS指标衡量,跟谁学的倍数也达到30倍。总之很贵。

但从另一角度看,中国教育市场非常分散且具有地区性。对于行业公司来说,要在所有地区独领风骚很困难,当地市场上总是存在机会。借助在线业务的优势,跟谁学可以更轻松地在那些低线城市竞争并扩大市场份额。预计公司K12课程带动的快速收入增长(2019-21E年复合年增长率为115%),预计同期总收入的复合年增长率为109%。行业正高速度增长,这对跟谁学非常有利。

最后

$跟谁学(GSX)$ 自去年6月IPO以来,股价累计飙涨超200%,远超行业领导者$新东方(EDU)$ $好未来(TAL)$ 同期上涨约50%。股价上涨原因在于,跟谁学比同行更快的速度增长。

作为一个在充满潜力的市场中快速发展的公司,跟谁学独特的在线业务模型带来了更大的增长潜力和盈利优势,这都为股价带来了积极前景。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 方中玉·2020-02-18牛,破50指日可待1举报

- 山谷来风·2020-02-19涨势不衰,平稳震荡点赞举报

- 宫本明日香·2020-02-19要敢于信任点赞举报

- gt7601·2020-02-19这么好的消息,不一定是利好。点赞举报

- 张镭铄·2020-02-18利好在线教育点赞举报

- 利涨·2020-02-18牛点赞举报

- 马克吐槽·2020-02-18借势,后续数据放缓的时候才是考验点赞举报

- 32c5c02d·2020-02-20[666]1举报

- Lizextra999·2020-02-19厉害点赞举报

- jimstone·2020-02-19[强]点赞举报

- 佳月141319·2020-02-19😄点赞举报

- 百万大叔·2020-02-19[财迷]1举报

- 哗哗123·2020-02-19好股。点赞举报

- 恒稳升·2020-02-19[财迷]点赞举报

- 宫本明日香·2020-02-19很明显点赞举报

- 不是吧阿sir·2020-02-196666点赞举报

- 起一个响亮的名字呢·2020-02-19学习学习点赞举报