英特尔:低估,推荐长期持有 [老虎研报2017.5.2]

英特尔公司是一家研制CPU处理器的公司,是全球最大的个人计算机零件和CPU制造商。该公司为计算机工业提供关键元件,包括:微处理器、芯片组、板卡、系统及软件等,这些产品是标准计算机架构的重要组成部分。

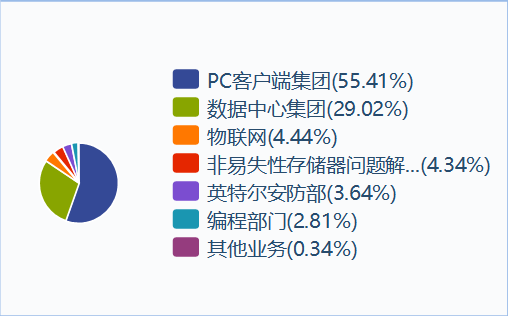

主营构成(数据引自wind)

营收构成中两大业务,PC客户端集团、数据中心集团分别是PC端处理器、企业端处理器。

市场事件

4月28日报道,英特尔公布了2017财年第一季度财报,报告显示,英特尔第一季度营收为147.96亿美元,与去年同期的137.02亿美元相比增长8%;净利润为29.64亿美元,与去年同期的20.64亿美元相比增长45%。

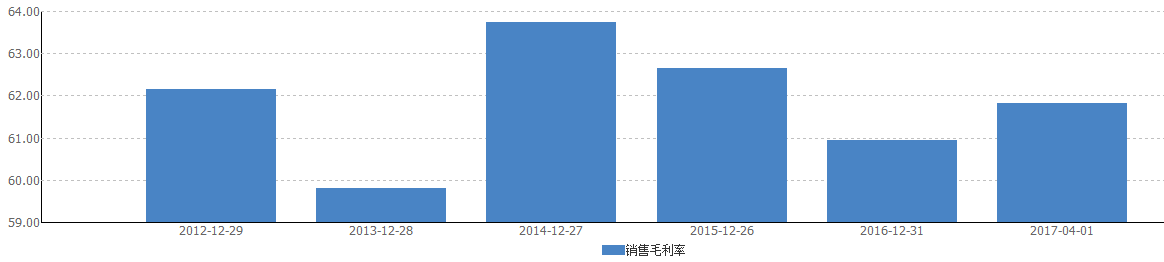

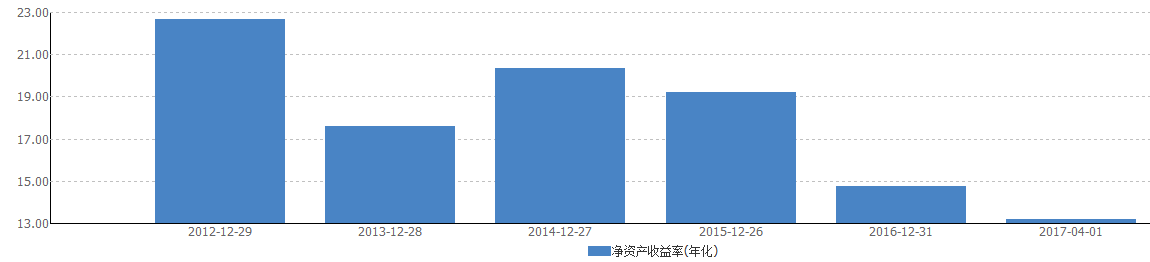

本季财报在竞争对手AMD新品发布冲击背景下,销售毛利率和净资产收益率指标同比增长。由此带来的估值提升和市场恐慌下跌反而给予公司股票适宜的安全边际。

销售毛利率

和竞争对手AMD不同,英特尔借助渠道建设、高终端售价,公司的毛利率在60%以上,AMD的毛利率仅能徘徊在30%左右。虽然,面临AMD的竞争,英特尔处理器的终端售价也会下折,但公司存在较大的下调弹性。

净资产收益率

本季度净资产收益率,年化调整后为13.19%,去年同期为9.9%,过去12月调整后为17.31%。公司连续五年ROE在12%以上,符合我们个股精选的选股标准。从当前财报盈利指标来看,公司的静止盈利能力处于上升状态。

估值

当前36.31的股价,对应PE 14.14X,综合连续五年ROE及PB 2.52X,股价正好落于安全边际。我们认为,当前英特尔股价非常适宜,如果你追求更高的安全边际,可观望寻求更低风险的买入机会。

风险提示

竞争对手AMD低价销售策略,冲击公司现有价格体系,由此带来的售价下调,将会削弱公司的盈利能力。

免责声明:老虎市场分析周报一周个股精选提出的多空观点,仅供订阅用户投资参考,并不承诺一定可获利,敬请投资者注意投资风险。

文章来源:老虎研报2017.05.02

$(INTC)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。