共享出行能不能成功,全赌在LYFT这两年了

比起共享出行大哥$(UBER)$早早地开始外卖副业来,$(LYFT)$可谓是在出行业务上走到极致。投资者最大的担忧莫过于是否有盈利的商业前景。UBER的出行业务好歹息税摊销前利润还是正的,大致可以认为拜托亏损,可LYFT还远远没实现这一点。

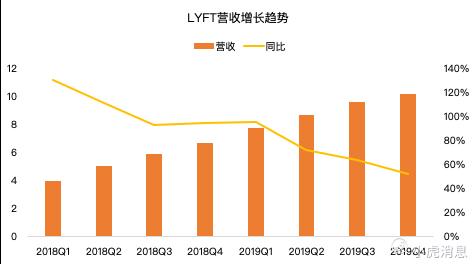

2月12日凌晨美股盘后,LYFT公布了2019年第四季度财报。当季营收为10.17亿美元,同比增长52%,且高于一致预期9.84亿美元;净亏损3.56亿美元,其中2.07亿美元是记录的薪酬和股权激励,调整后净亏损1.21亿美元,相比与去年同期2.49亿美元相缩小一半;调整后的息税摊销前亏损为1.31亿美元,比一致预期的1.63亿美元也好不少。

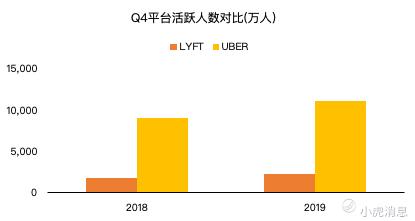

财务数据比预期中的好不少,运营数据也并不差。四季度的每单营收44.40美元,预期为43.16美元,而活跃乘客人数也同比上升23%达到2290.5万人次。LYFT与UBER的增长保持一致,市场份额变化也不大,说明短期内两者的竞争关系趋向缓和。

但投资者依然对亏损敏感,超越预期的数据并不能缓解他们的焦虑,盘后依然大跌5%。从上市以来,LYFT市值已经蒸发四分之一。

与UBER大谈外卖业务和全球化不同的是,LYFT的聚焦点更多地放在共享出行本身以及公司内部。管理层关注的三个点分别是:产品创新、利润增长以及经验杠杆。

产品方面,LYFT正在开发一个比现有拼车业务Shared Saver省时90%的新平台以帮助提高乘客和死司机的效率。公司在巨额亏损下还花钱收购了开发Juno共享平台的一个东欧技术团队。

此外,LYFT重启了自行车、电动车和踏板车业务来丰富整个出行网络。当然,此次再进入市场并不像此前那样大范围撒网那么鲁莽,LYFT选择退出6个市场而专注于纽约、芝加哥、华盛顿特区等高密度、有盈利前景出行市场。同时,因为自行车类环保灵活的特点,在大城市的骑行次数增长明显。

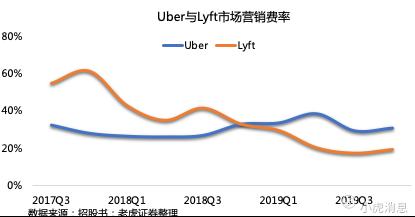

利润则更是投资者关心的。公司预计2021年第四季度实现盈利,战略方法也非常简单,用古人的话说就是“开源节流”。公司保持在出行业务一个专长方向,尽可能地提高每笔订单的获利率,同时压缩成本,尽可能提高边际利润。

而在财务杠杆方面,公司也有望在2020年第二、三季度降低费用支出比例。其中,保险公司的支出和自行车业务将拖累利润,不过公司也打算开始与保险公司共同分担风险。

所以,LYFT几乎是一家行业透明的公司,它的每一步运营都在证明整个共享出行行业的商业前景。虽然年初有传出公司的销售部门在重组,但也是为了在每一个环节上进行更经济的精准运营。

虽然投资者担忧其盈利前景不无道理,但一个行业中,在巨头市场中立足运营的案例并不是没有,比如说航空业,大型航空公司占据了大部分资源,却也依然诞生了各种廉价航空公司,而廉航的低成本高效运营,也是其持续在行业中生存的重要条件。

共享出行能不能成功,就看LYFT这两年了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 挣翻倍·2020-02-12普通人万岁万岁万万岁庸人自扰之且行且珍惜我公公1举报

- 槑suo谓小姐奥·2020-02-13共享出行还是方便大众的1举报

- 紫昭格格·2020-02-13学习了点赞举报

- 神的左手·2020-02-13好1举报

- 蓬砰嘭·2020-02-13难以盈利1举报

- Yangz·2020-02-1361举报

- HelloAvatar·2020-02-13变与不变2举报

- nomore·2020-02-12可以2举报

- 蛋炒饭啊·2020-02-1211举报