电商广告推动营收强势,Pinterest爆发!

作为去年大热美股科技股IPO之一,$Pinterest, Inc.(PINS)$ 上市之初收获相当涨幅,最高涨幅近100%。Q3在营收、用户增长和指引一系列不及预期后,股价大幅滑落。Q4财报盘后涨幅20%,则像对Q3季度的全面回应。一起来看Pinterest本季释放了哪些利好消息:

1,电商广告推动营收增长,指引超预期

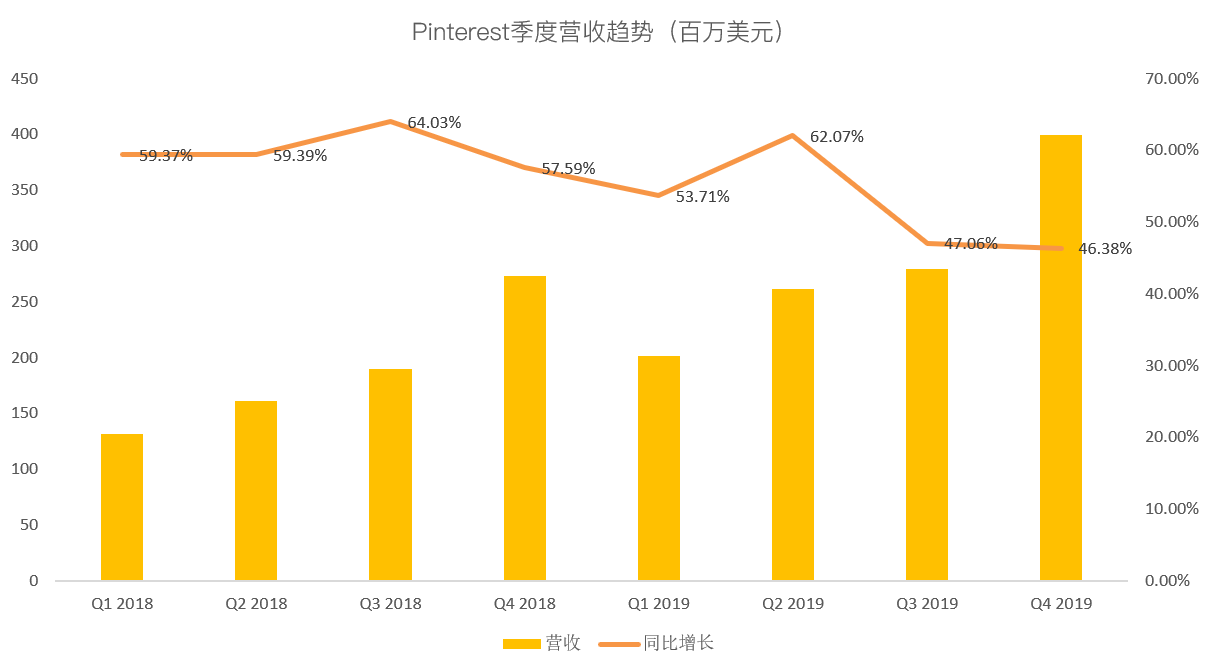

2019年全年公司营收首次超过10亿美元的门槛,也略高于5月份提供的指引。Q4公司营收增长了46%,达到约4亿美元,大幅好于预期3.71亿美元。

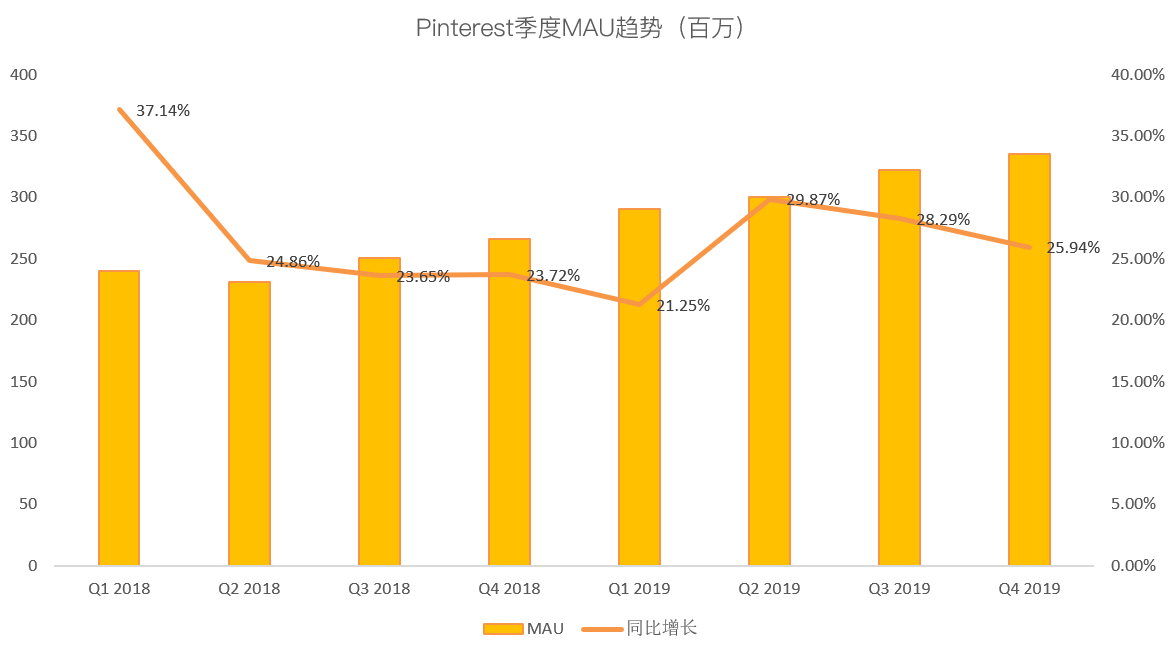

Q4新增约1300万新用户,总MAU达到3.35亿,击败分析师预期3.3亿用户。

营收和MAU两大指标表现强势,推动大涨。而2020年的指引超出预期外,

2020年营收预计达到 15.2亿美元,分析预计为 15.0亿美元(范围从 14.1亿美元至 15.5亿美元)。

这意味公司将继续从2019年运营策略中获益:

Pinterest表示将优化广告产品多样性,进一步推动电商广告。作为计划一部分, Pinterest计划在 2020年创建 “商家认证计划 ”,将要求品牌商满足某些准则才能加入。公司表示,关键是要提高 Pinterest用户与他们购买品牌之间的信任度。

由于Pinterest的平均每用户收入仍不到同行的四分之一,用户参与度以及平台上广告客户数量的不断增加,可能会提高长期增长预期。

2 ,ARPU值低于同类社交平台,具上升空间

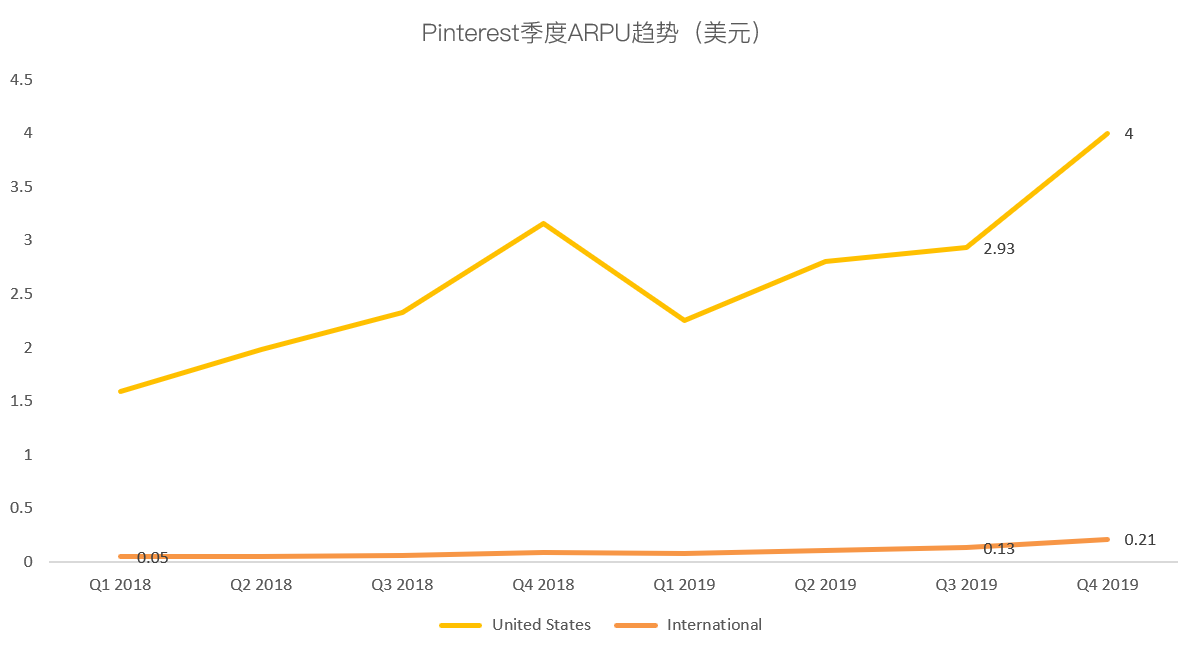

作为美国第三大社交平台,Pinterest ARPU值低于同类,让投资人眼睛放光。

本季度营收强劲外,我们看到ARPU值也在释放,国际地区由0.13美元增长至0.21美元,美国国内由2.93美元跃升至4.00美元。

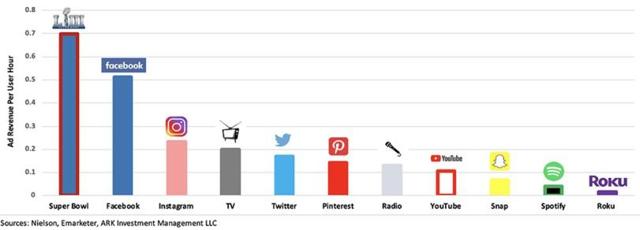

而同样卖广告,Pinterest独特之处在于,用户人群相对Twitter$(TWTR)$和Snapchat$(SNAP)$又有不同,这对广告商具有吸引力。与其他平台相比,Pinterest的受众群体偏向具有较高教育和收入水平的女性和个人。这是一个重要的区分因素,因为女性是“决定者”,控制着美国80%以上的家庭支出。

研究数据显示,Pinterest驱动的电商流量比大多数营销渠道更有效。Analytic Partners进行的一项研究表明,Pinterest的表现优于平均值45%。在Pinterest上每花100美元,品牌产生的利润便比其他可衡量渠道的平均值高出60美元。广告客户每支出1美元,他们就会产生4.3美元的总收入和2美元的利润。如果Pinterest可以继续为广告客户提供比其他渠道更高的投资回报率,则ARPU值应该继续增加。

最后

展望未来,Pinterest的用户增长依然强劲,对潜在广告客户构成吸引。这将继续提高ARPU值,为营收增长创造空间。独特的用户群,国际扩张和用户货币化的机会,为营收扩张奠定了基础。随着Pinterest向广告商证明投入产出回报,同时扩大其产品服务的规模,2022年公司营收可能将增长两倍。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 顾光友189586079·2020-02-08厉害哦1举报

- 文龙127·2020-02-08万众一心抗击肺炎1举报

- 我爸教我赢要衝输要缩·2020-02-08上季是落水狗,这季就变炸子🐔了1举报

- 彭先生好虎啊·2020-02-07科技股真牛。。点赞举报

- 春种秋收仓位本金·2020-02-12[微笑][微笑]点赞举报

- Clumsypig·2020-02-08[得意]1举报

- 梦17界·2020-02-08[微笑]1举报

- Helloworldt·2020-02-08[微笑]1举报

- cxj·2020-02-08[微笑]1举报

- Void_seT·2020-02-08[财迷]1举报

- 大宗猎手·2020-02-08宅经济1举报

- Richard康·2020-02-08[微笑]1举报

- 随缘毛毛·2020-02-08Done1举报

- 1a63a1a0·2020-02-08厉害👍1举报

- 风霸·2020-02-08厉害1举报

- 归来的王者·2020-02-08趋势1举报

- 一次机会就翻身·2020-02-07打卡点赞举报

- 风神妹妹王英·2020-02-07趋势点赞举报

- 幸福三·2020-02-07OK点赞举报

- 木木林森·2020-02-07沙发点赞举报