特斯拉19Q1:丑媳妇见公婆,底线大概是守住了

对于特斯拉今天$(TSLA)$这个财报,简单粗暴的说——大家都知道你只会考到60分,果然你就只考了60分。

因为19Q1的交车报告早就出了(对19Q1交车报告的一点看法),令人失望,导致本月股价都不好,当然财报前的预期也不高了(19Q1财报前瞻)。

财报里大约有三个要点:

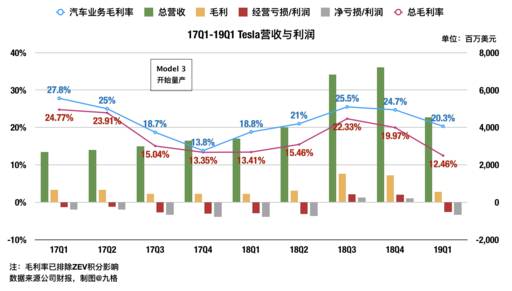

1.毛利率高于预期,但是有麻烦

受销量下滑影响,汽车业务毛利率出现了显著滑坡:

不过这个数字高于财报前分析师预期,本身没毛病。

真正的问题在于,电话会议上CFO称最新平均销售价格是5万美元/辆,这造成了投资者进一步担忧。

因为正在大举推出的Model 3入门版售价仅为3.5万美元,这样看来,毛利率很难尽快上升——原本预计今年特斯拉毛利率将超20%。

另外总毛利率被太阳能业务严重拖累,本季度就部署了47兆瓦,远低于Sunrun$(RUN)$和Vivint Solar$(VSLR)$,而且据彭博数据,甚至低于没上市的Sunnova Energy Corp。

也就是说,现在它甚至都不是业内Top3之一。

——当初说“特斯拉收购太阳城可以产生协同效应,解决高负债和太阳能业务下滑问题”的人出来走两步?

借着自己大权独握,强行让特斯拉背上这么大一口锅,这个事情我每次想到都很郁闷[喷血]

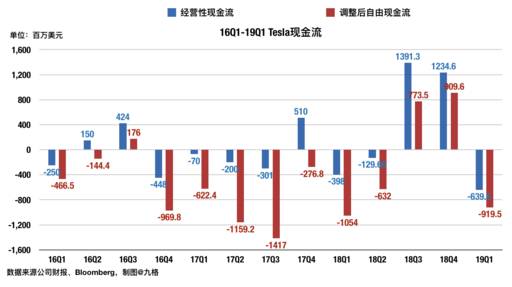

2.现金余额降至低点,引起担忧

因为销量不佳+偿还9.2亿美元的可转债,本季度毫不意外的再次出现现金失血:

不过这也没有超出预期,投资者们主要担心的是特斯拉的现金余额降至低点(22亿美元),同时本季度现金比率仅为0.237,历史最低。

这可能也是为什么Musk在电话会议上对“再次融资”放松了口风的原因。

另外,现金余额这么低的话,对用户定金的依赖就会变高,也就是说Model Y的吸引力现在也要多考虑一下了。

3.维持全年展望

这是本次财报的主要利好——虽然一季度令人失望,但还是维持全年展望,即后三个季度会挽回“损失”。

具体包括:

全年交付量为36万-40万辆,其中下季度9-10万辆。

上海工厂预计会在年底达到满产水平,并且Model 3的每单位资本支出会比现在美国工厂少一半。

如果上海满产,则特斯拉可达全年生产50万辆车的目标。

预计全年资本支出将为20-25亿美元,较年初的“约25亿”有所下调。

预计下季度仍然亏损,第三季度开始盈利。

推出升级版的Model S和X,提升销量。

汽车业务的长期毛利率目标仍为25%。

其中最重要的当然还是交付量目标,维持这一目标对投资者信心相当重要。

不过粗略一算,若19年要交付40万,则意味着后三个季度的平均产量为10.76万,这对特斯拉来说是个艰巨的挑战。

毕竟目前为止,产量最高的18Q4也仅生产了8.7万辆车。

小结:

如前所述,没什么意外的财报,虽然令人失望,但是利空已经在交车报告那会就兑现了,可能这就是为什么盘后震荡了一下还是拉平了吧。

个人觉得短期内260的支撑线大概是守住了。

但就像前瞻里说的,现在市场对特斯拉的情绪已经变了,以前“发布高调的产能预期”就会引起欢呼,现在大家要“干货”。

所以虽然我愿意相信接下来的几个季度特斯拉表现会好,但短期股价上的压力恐怕不会简单消散。

最后惯例声明:特斯拉的短期股价预测特别容易打脸,要是猜错了我不负责哈[捂脸]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 花椰菜不是韭菜·2019-04-25最重要的要做保险了没提?特斯拉255-260买入,不加杠杆完全就是捡钱。250-255以下没多少机会能入,100万258满仓路过[白眼]4举报

- swordfish·2019-04-25特斯拉的供求关系已经逆转了,早已不是产能跟不上需求,而是生产了卖不掉库存积压,s,x,3都遇到了这样的问题。当然特斯拉也在调整但目前效果不佳。这也是市场情绪逆转的根本原因。高增长,科技,供不应求,未来这些标签都已经没用了,现在市场评估特斯拉接近按一个正常的车企来评估。当然特斯拉也在增加自己的新潜力,保险,自动驾驶,车队,卡车皮卡等等。但一旦最基本的车子不好卖了,其他都白搭。点赞举报

- 闪光飞鹰·2019-04-25老衲累了,等苹果财报后就卸载软件点赞举报

- 不吃一只小虎·2019-04-25辛苦,第一时间的解读.应该说最困难的时候已经过去了,除非老马自己作,又搞事情. 随着欧洲市场的接受度提高,我个人觉得欧洲是几个大市场中反应最慢的,欧洲的销量会提高. 北美应该比较稳定。中国的销量很难大幅提升,价格摆在哪里.点赞举报

- bianjianbao·2019-04-25神车的预测是最难的,就没有几次是对的,因为你不知道意外和黎明那个先到来。话说这个保险还是很厉害的,一定有人支招了,这个马斯克没那个认识,这个是个资本运作啊,但是也得看埃隆能不能打好这个牌了。点赞举报

- 取个名字很费劲·2019-04-25请问楼主,为何二季度如此高交付指引下,还会亏损?1举报

- 天宫·2019-04-25这份解读给了我信心。今晚加仓1举报

- 取个名字很费劲·2019-04-25分析的很好,看到毛利率还在20,交付指引仍然较高,高毛利和高增长是特斯拉估值基础。短期没机会大涨,直到二季度交付超预期。点赞举报

- 三云师太·2019-04-25中国需要涨,特斯拉建厂。9月买涨。点赞举报

- 巴弟不听话·2019-04-25我还有特斯拉的持仓,274的本儿[呆住],决定回374时再出[开心][开心]点赞举报

- sz大渔·2019-04-25很细很清晰,感谢[鼓掌]点赞举报

- 夏夏夏·2019-04-25这么接地气的标题,马总要给九格带盐费点赞举报

- sz大渔·2019-04-26创两年新低了,跌得那个惨,而且连长下影线都没,承接无力,看样子242近几年低点也不一定保得住,总不会想打回180吧?说多都是泪💔😭点赞举报

- bianjianbao·2019-04-25特斯拉从来都不会破产,那些看到220 230的一直都是玩笑而已点赞举报

- 美股逐金·2019-05-02230啦点赞举报

- jjt·2019-04-25230---265点赞举报