奈飞19Q1财报后的一点思考

奈飞$Netflix, Inc.(NFLX)$ 这个股价666了,深V收平,期权双杀:

先例行贴一下这次财报表现,财报前预期看这里。

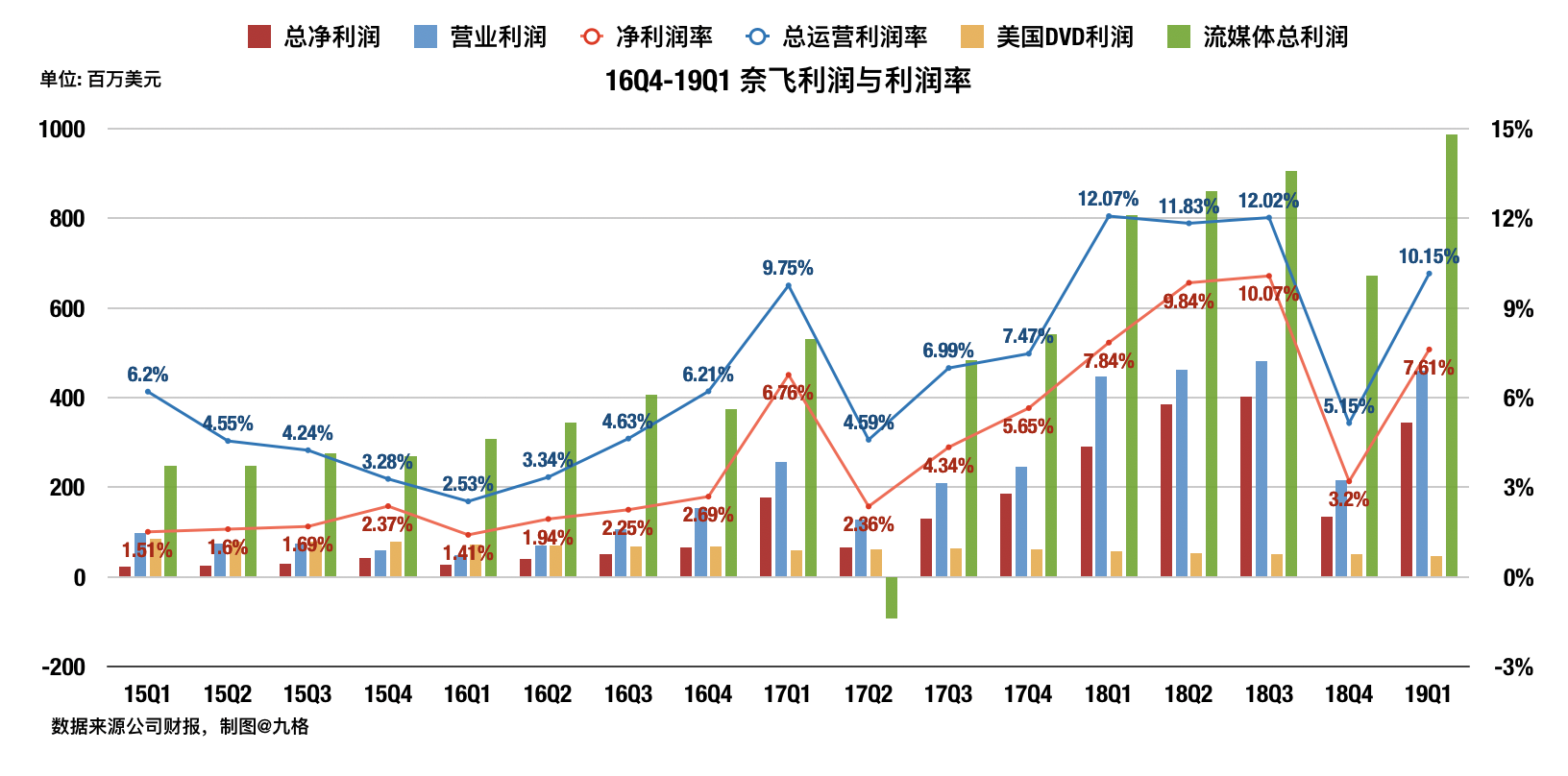

(1)营收和盈利beat

beat了所谓“分析师共识”,不过我觉得这个表现有可能对投资者来说是in-line。

营收没有加速上涨(部分因为提价的影响要延迟到Q2出现),而利润率的高也是因为支出有一部分延迟确认了。

(2)用户增长beat

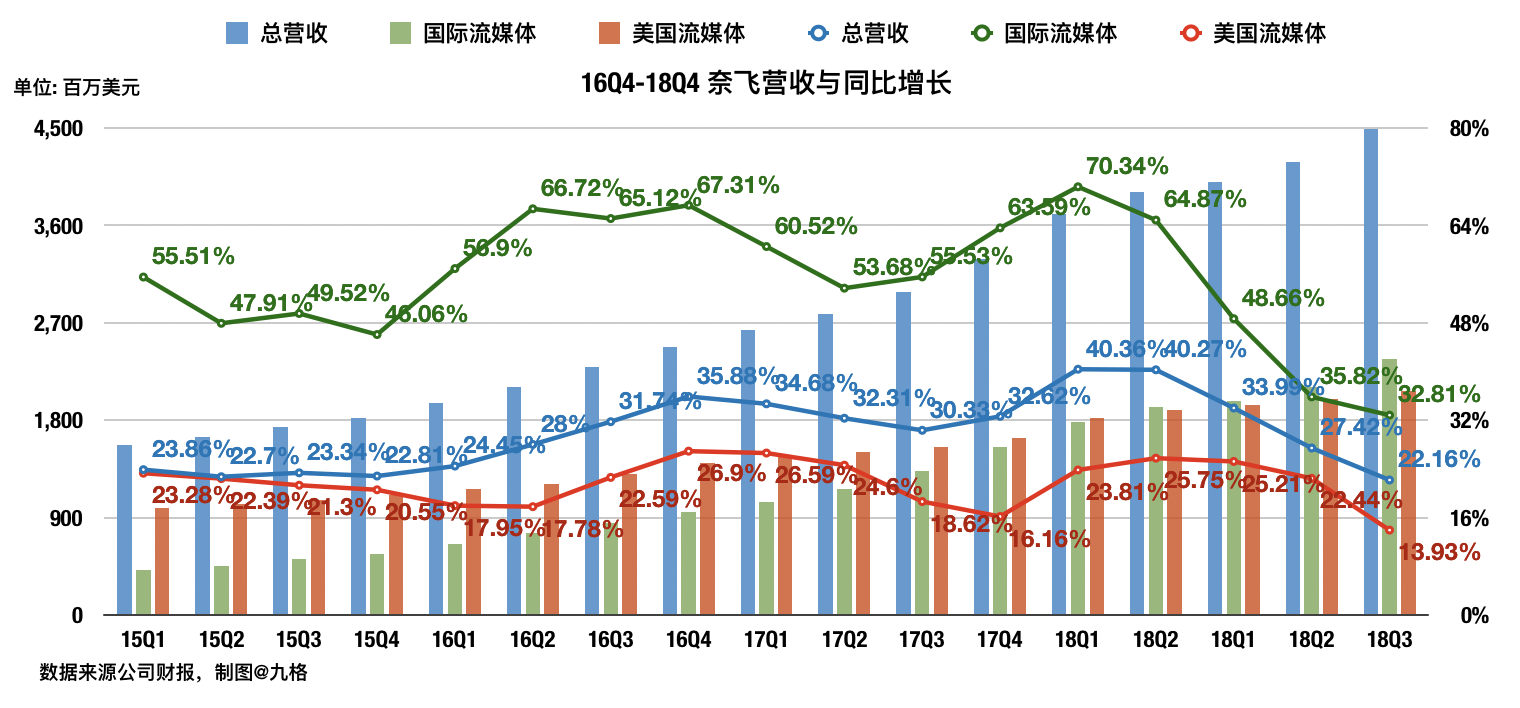

和营收盈利比起来,用户增长倒是真的超预期:

分析师预期美国订户净增165-180万,国际订户733万-830万,而实际是174万和786万。

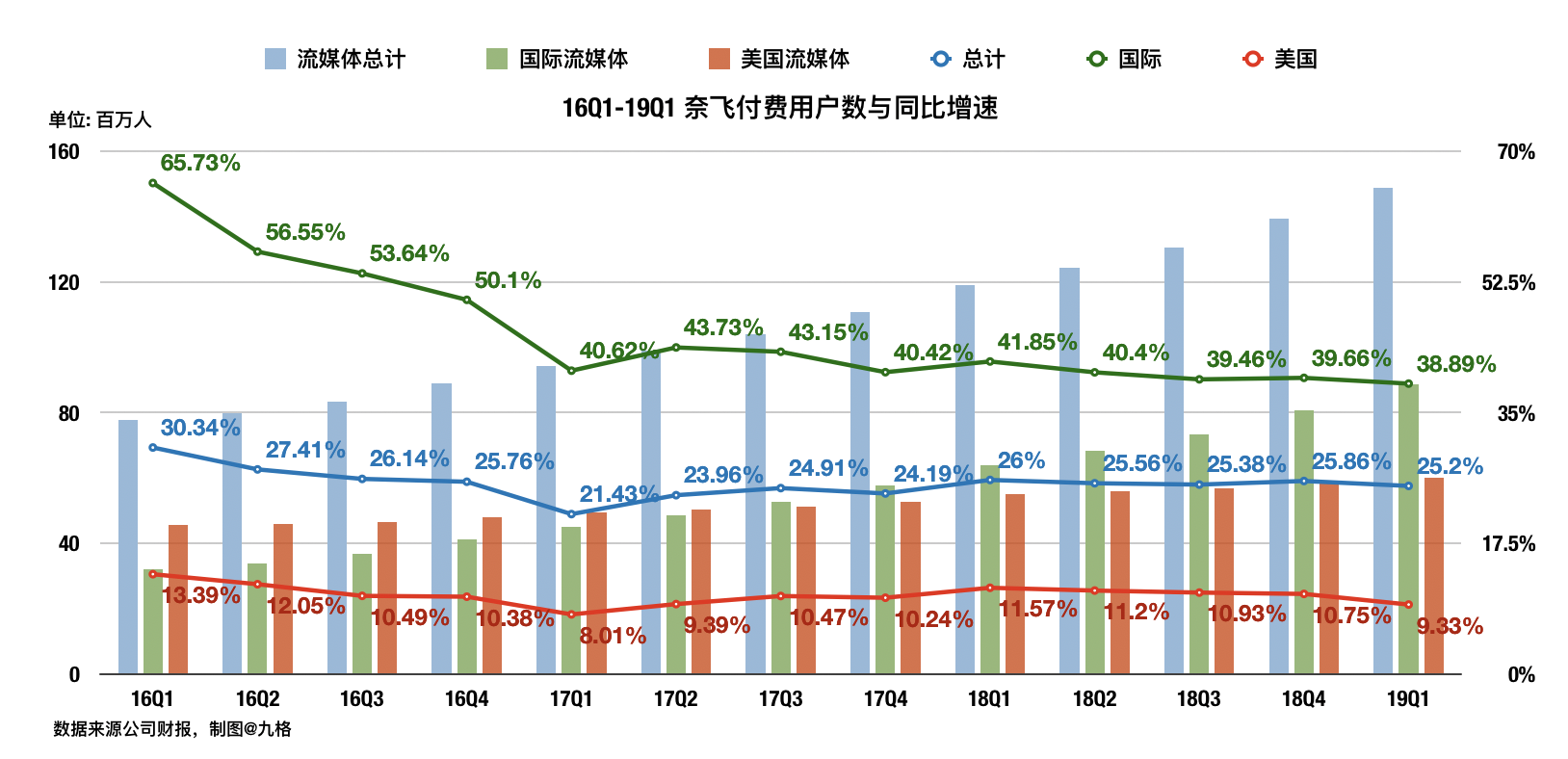

(3)下季度指引保守

管理层预计Q2国内流媒体订户净增30万,国际订户净增470万,而分析师预期为国内65万,国际477万。

营收指引为$49.3亿,但经营利润略低于Q1(因为内容成本延迟到了Q2)。

此外,19年现金流支出将从原计划的30亿美元提升至35亿。

保守的指引大概是盘后深跌了一下的原因。

个人看法

仅就财报本身来说,奈飞表现不错,尽管下季度指引保守,但这很可能是合理的:

(1) 奈飞涨价有一部分延迟到了19Q2确认,自然会对当季增长造成影响。

(2) 这可能是季节性波动,尤其在一季度订户增长大超预期的情况下,毕竟去年奈飞也是Q1、Q3表现出色,Q2保守。

大概这就是为什么跌了之后很快反弹。

但要说特别出色,击败了市场担忧,那还差得远。

它现在最大的问题是——野蛮生长的时代结束之后,该给多少估值?

17年之前奈飞几乎没有遇到像样的竞争者,那会儿传统媒体看不上网络播放,而互联网巨头还忙着搞主营业务。

亚马逊的Prime Video是16年12月推出的,Disney+和苹果的流媒体甚至是今年。

HBO倒是14年就推出了HBO GO,问题是技术稀烂,权游第四季上线的时候网站经常断线。

现在就不一样了,举例来说:

Prime Video有一个包含17,461部电影的数据库,是奈飞库存的4.5倍。它这个月还刚刚砸了1.5亿和诺兰签了个5年合约——《西部世界》、《黑暗骑士》、《星际穿越》的那个诺兰。

苹果已经拍完了5个原创剧集,还有6个在拍,秋季平台上线的时候会有11个原创剧集,剧组阵容也是豪华的。

而且请注意,互联网巨头们没有太大的盈利压力,它们完全可以当流量业务搞,靠别的变现。

贝佐斯16年就明说了,“当我们赢得金球奖时,它帮助我们卖出了更多的鞋子。”

然后传统巨头也不是可以无视的。

HBO砸钱搞了技术,虽然一直没有大肆扩张,但是人家走精品路线走得挺稳,不能忽视。

最可怕的是迪士尼,首先它收回了以前给奈飞的漫威热门剧集的版权,其次它把这些都放到了Disney+上,甚至包括下档不久的漫威新片。

而且它还打算用旗下的游轮、主题公园、零售店、酒店、电视网络等等全部渠道来给Disney+拉新。

当然,没有人觉得奈飞很快就会倒在竞争者脚下。

须知,行业趋势变化常常能轻易摧毁公司层面的努力(想想在智能机潮流面前倒下的诺基亚)。

无论如何,奈飞如今仍然是行业转型的最大受益者,加上互联网固有的马太效应,它的优势并不会轻易失去。

但赛道越来越拥挤也是事实,固然就像德银说的,奈飞已经是个平台,有网络效应,但其他公司难道就不是平台了?果粉骂街给你看啊。

而如果要说原创能力的话,奈飞也不是只靠自己的打拼的,说白了情况是这样:

之前依赖互联网的东风,干掉了下游信号传输,此时正在依靠非六大的好莱坞厂商们的帮助,逆袭成为一个强大的整合发行方。

——仔细看就会发现,它的原创剧集基本来自于狮门、想像娱乐等等。

但阴谋论一点说,好莱坞的关系多错综复杂啊,是吧…再说能给奈飞打工,难道就不能给苹果打工了吗?

所以总的来说,奈飞无忧无虑的好日子过去了,优势当然有,但是未来的战斗很艰难。

接下来几个季度(尤其是Q4)市场一定拿放大镜来检阅它和竞争者们的表现,股价的波动性恐怕不会小。

$苹果(AAPL)$ $迪士尼(DIS)$ $亚马逊(AMZN)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- hellostock·2019-04-17netflix应该不会出大事,因为内容生意毕竟是差异化的,只要能有足够的规模,都能活。但是可能日子没有以前那么好过了。点赞举报

- 爱发红包的虎妞·2019-04-19复联的票卖得好贵呢[吃瓜]点赞举报

- 云中杨过·2019-04-17竞争使人更强点赞举报

- 森林的森·2019-04-17影视不是好行业,作为股票来说点赞举报