腾讯 2021 年 Q3 营收、净利润增长均放缓,它仍然是最具投资价值互联网公司之一!

摘要:腾讯在2021年11月10日发布了 2021年第三季度财报,财报显示,腾讯第三季度营收1423.68亿元人民币,市场预估1454.1亿元人民币,同比增长13%;三季度净利润395亿元人民币,市场预估326亿元人民币,同比增长3%。非国际财务报告准则,三季度净利润为318亿元,同比减少2%。其中,金融科技及企业服务的收入表现优秀,同比增长 30%至人民币 433 亿元。增值业务第三季的收入同比增长 8%至人民币 752 亿元,网络广告业务受到市场需求疲软影响,收入同比增长 5%至人民币 225 亿元。

第三季度是中国互联网最困难的时刻,游戏、教育、房地产、广告、电商等面临史上最严监管政策影响,一些行业几乎消失,但是在微信小程序及微信公众号的广告收入增长的推动下,社交及其他广告收入同比增长 7% 至人民币 190 亿元。在如此的环境下,腾讯依然实现了13%的营收增速,特别是金融科技及企业服务的收入同比增长 30%成为腾讯第二大核心产业,可以看到监管政策对腾讯的核心业务影响不大,等到市场环境稳定,相信腾讯依然维持高速增长。

腾讯2021年3季度财报速览

- 腾讯第三季度营收1423.68亿元人民币,市场预估1454.1亿元人民币,同比增长13%;

- 按非国际财务报告准则,经营盈利为人民币408亿元(63亿美元),同比增长7%;经营利润率由去年同期的30%下降至29%。三季度净利润为318亿元,同比减少2%。

- 国际财务报告准则下,经营盈利为人民币531亿元,同比增长21%;经营利润率由去年同期的35%上升至37%。腾讯三季度净利润395亿元人民币,市场预估326亿元人民币,同比增长3%。

- 腾讯三季度金融科技及企业服务的收入表现优秀,同比增长 30%至人民币 433 亿元。增值业务第三季的收入同比增长 8%至人民币 752 亿元,网络广告业务受到市场需求疲软影响,收入同比增长 5%至人民币 225 亿元。

- 腾讯三季度微信及WeChat月活12.6亿,同比增长4.1%;QQ移动终端月活5.74亿,同比下降7.1%;

- 腾讯三季度收费增值服务付费会员数2.35亿,同比增长10%;视频付费会员数1.29亿,同比增长8%;

- EBITDA(扣除利息、所得税、折旧、摊销之前的利润) 为人民币 427 亿元,同比减少 5%。经调整的 EBITDA 为人民币 493 亿元,同比增加 3%。 资本开支为人民币 71 亿元,同比减少 19%。

- 2021年三季度腾讯其他收益净额达到229.84亿元人民币,超过了同期净利润的一半。

- 腾讯持有上市公司(不包括子公司)的公允价值为人民币 11966 亿元,相对于二季度14,460,环比减少18%。

- 三季度,本公司于香港联交所以约 3.34 亿美元的总代价回购约 560 万股股份。

- 期末总现金为人民币2,895亿元,自由现金流为人民币241亿元,同比减少14%。

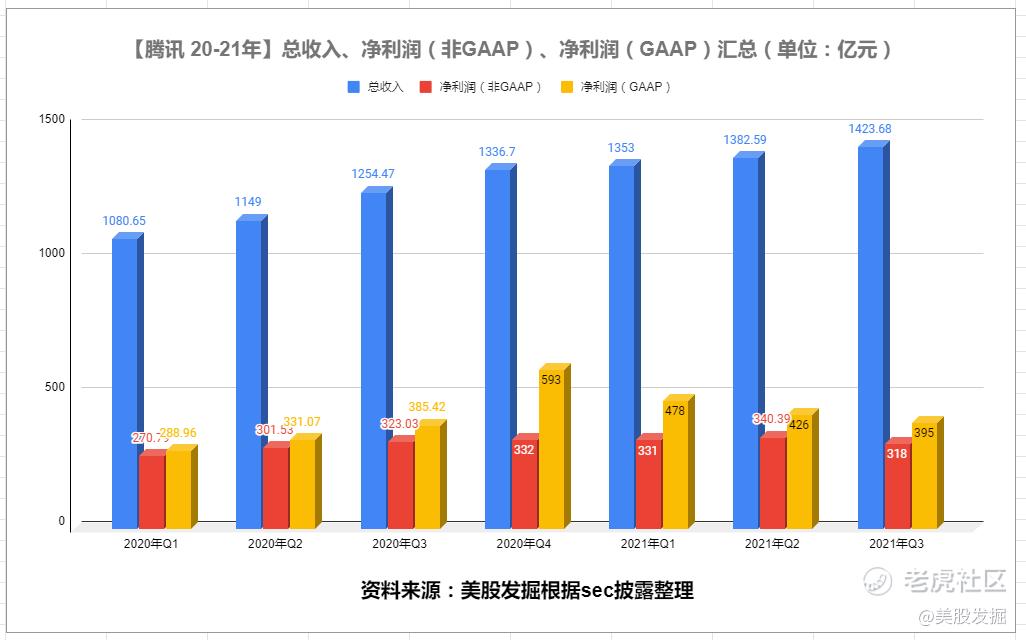

下图统计出了腾讯2020-2021年总收入,净利润(非GAAP)、净利润(GAAP)的增长情况,我这里列出来了两个净利润,大家可能有些疑惑,分别是净利润(非GAAP)、净利润(GAAP)。GAAP是一般公认会计原则,其中非GAAP,非公认会计原则指标(Non-GAAP measures)不包括股权激励、折旧及摊销、投资性资产重估更能反映公司经营情况。我这里列出净利润(GAAP)的目的是:腾讯的投资收入也是也一大收入来源。

可以看到,进入2021年,腾讯营收增速放缓,净利润停滞不前的迹象,主要因为广告收入疲软,且游戏业务持续和政策监管影响投资收入。一方面受部分重点行业预算削减及监管政策影响短期承压,本季度教育、房地产、汽车等行业广告预算有所下滑;工信部对互联网生态整治措施,也导致公司部分应用开屏广告填充率下滑,以及开屏点击率和转化率下降,对广告业务增速产生一定影响。另一方面,腾讯的投资收入严重缩水。历年来,腾讯的投资一次次地为其财报带来增色,成为影响腾讯收益的重要因素之一。数据显示,腾讯2020年的对外投资约为631亿元,约占全年营收的13%。进入2021年,随着监管政策的收紧,无疑这是影响腾讯利润增长的重要因素之一。

腾讯三季度三大核心业务

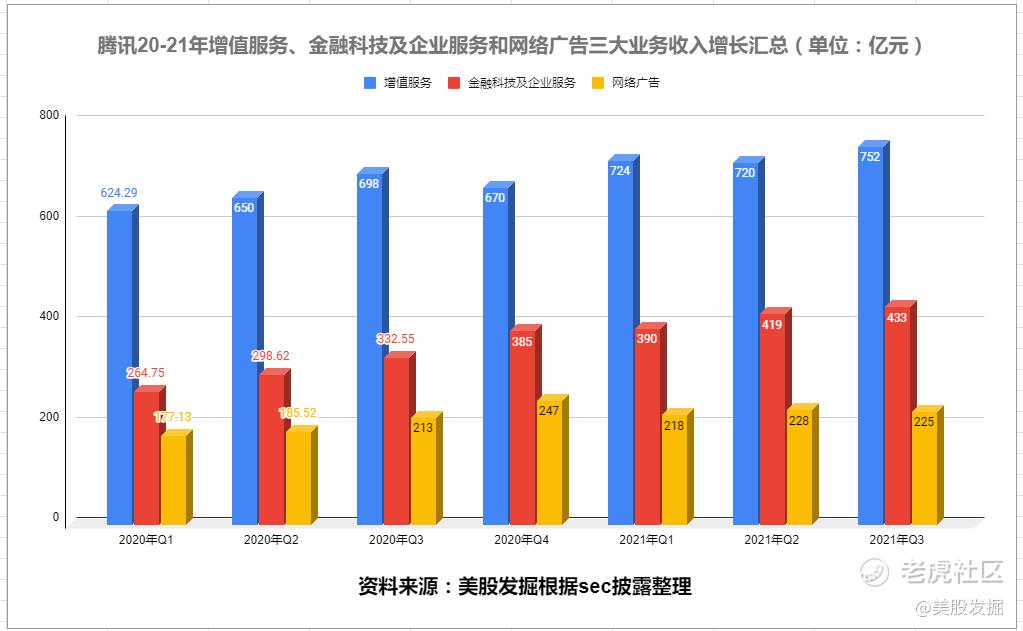

从业务板块看,腾讯按业务划分的收入共分为:增值服务(网络游戏 + 社交网络)、金融科技及企服和网络广告(社交及其他广告 + 媒体广告)三大块。以下为 2021年度腾讯各业务线的具体财务增速占比:

- 增值服务业务收入同比增长 8%至人民币 752亿元,占总收入的 52.8%。

- 金融科技及企业服务业务同比增长 30% 至 433 亿元,占总收入的 30.4%。

- 网络广告业务收入同比增长 5% 至人民币225亿元,在总收入占比达到 16.8%。

增值服务

增值服务是腾讯主要核心收入之一。增值服务业务三季度收入同比增长 8%至人民币 752亿元,占总收入的 52.8%。主要包括网络游戏和社交网络。其中受到《王者荣耀》、《使命召唤手游》 及《天涯明月刀手游》等游戏的推动,本土市场游戏收入同比增长 5%至人民币 336 亿元。国际市场游戏收入 同比增长 20%至人民币 113 亿元,或以固定汇率计算增长 28%,由于《Valorant》及《部落冲突》等游戏表现强劲。社交网络收入同比增长 7%至人民币 303 亿元,乃由视频及音乐付费会员服务的相对快速增长以及直播和游戏道具销售的温和增长所推动。

根据SensorTower数据,2021年10月《王者荣耀》流水预估68亿+、《和平精英》21亿+、《天涯明月刀》3亿+、《穿越火线》4亿+;《英雄联盟手游》10月8日上线以来表现亮眼,首月流水预估21亿+,最高排名进入畅销榜TOP2,并维持畅销榜TOP6至今;新游《金铲铲之战》2021年9月日活攀升至1000万+。

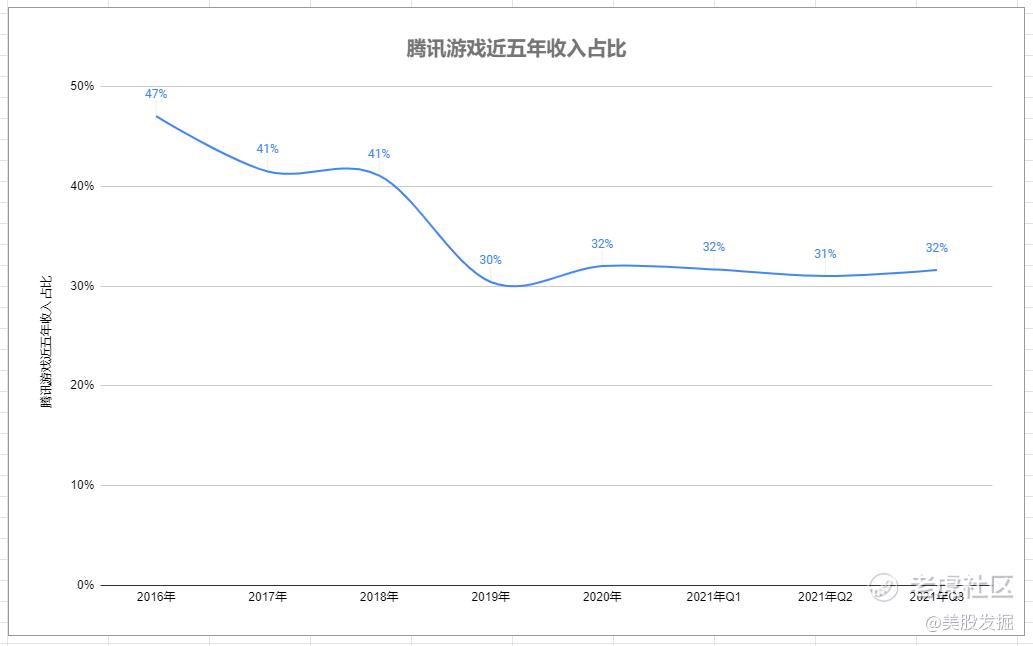

尽管游戏如此赚钱,近年来腾讯也在减弱集团收入对游戏业务的依赖。公开资料显示,2008年之后,腾讯游戏收入迅速增长,2016年之前一直占据50%的半壁江山,2016~2020年游戏占营业收入分别为47%、41.47%、41.06%、30.4%、32%,2021上半年游戏占营业收入31.66%。三季度游戏收入稳定在32%。

收费增值服务付费会员数同比增长 10%至 2.35 亿。视频付费会员数同比增长 8%至 1.29 亿,主要受益 于优质内容的推动。音乐付费会员数同比增长 38%至 7,100 万,因为腾讯音乐娱乐集团增强了音乐流媒体体验,吸引更多付费用户。社交网络,腾讯视频综艺已形成稳定品牌,热播剧集大量上线成绩亮眼;直播业务重组架构,重心放回企鹅电竞;视频号充分挖掘私域数据流功能,开拓影视版权新增长点;腾讯音乐发力长音频业务,正式宣布取消独家版权,同时限制数字专辑购买数量。

三季度国内游戏增速低迷。进入四季度游戏看好新游《英雄联盟》手游后续流水贡献。四季度腾讯值得关注的游戏储备有《DNF》、《黎明觉醒》、《宠物小精灵》等;对于社交网络和游戏,腾讯依然处于稳定增长,特别是新游《英雄联盟手游》首月流水预估21亿+。《英雄联盟》英雄联盟已成为当下最受欢迎的网游之一,特别2021年中国战队EDG夺英雄联盟世界冠军引关注,电竞也将首次正式成为亚运会竞赛项目。这将会促进《英雄联盟手游》发展成为全民游戏,虽然不会像王者荣耀那样普及,但也是值得我们重点关注的。

金融科技及企业服务

金融科技及企业服务的收入同比增长 30%至人民币 433 亿元,增长迅速。金融科技服务收入增长 主要反映了商业支付交易金额的增加。企业服务收入同比健康增长,乃由于日益增加的传统产业的数字化及互 联网行业的视频化趋势,以及合并易车的企业服务收入的贡献。

腾讯云已经服务国内超过90%的音视频公司、超过80%的头部游戏公司以及绝大多数电商平台;客户覆盖银行、保险、证券、消费金融、产业金融等各细分领域。

中小企业是 腾讯支付生态发展的重要贡献者及受益者;在某些场景下, 腾讯对商户收取非常低或豁免支付费率,并提供辅助资源及服务以支持其发展,继续帮助中小企业受惠于手机支付日益普及的趋势。云及其他企业服务方面,凭借云基础设施、PaaS及SaaS技术,腾讯助力公共服务及传统行业实现数字化。今年以来,腾讯持续推进打通体系内办公协同生态,整合腾讯会议、企业微信、腾讯企点等相关产品。

据财报显示目前,腾讯的 CRM SaaS 解决方案——腾讯企点已经服务了超过 100 万家企业,并愈来愈多地被大中型企业采用。 腾讯企点为客户提供全天候多渠道的人工智能客户服务,帮助企业客户显著降低客服成本。我们的数据库 PaaS 解决方案——腾讯云企业级分布式数据库(TDSQL)现已服务超过 3,000 家客户,横跨金融、公共服务和电信等 多个垂直领域;

根据国际数据公司(IDC) 的资料,腾讯的视频云解决方案收入在中国排名第一。据报道2021年Q2中国云基础设施服务市场规模66亿美元,TOP4服务商分别为阿里云(33.8%)、华为云(19.3%)、腾讯云(18.8%)、百度智能云(7.8%)。值得注意的是,2021年腾讯数字大会公布三款自研芯片,腾讯云与武汉市政府达成战略合作。

四季度随着互联互通带来新的交易场景为支付贡献新增量,云业务仍保持高增速,5G新基建稳步推进。预计金融科技及企业服务仍然将维持高速增长。开放小程序有望带来万亿级别小程序GMV增量以及50-100亿级别支付收入增量。理财业务零钱通中货币基金占比持续提升,预计对理财AUM增长贡献较多的增速。

网络广告

网络广告业务的收入同比增长 5%至人民币 225 亿元,尽管教育、保险和游戏等行业的广告 需求疲弱,但来自必需消费品及互联网服务等品类的广告主需求稳健,以及合并易车的广告收入贡献,仍推动 了广告收入的增长。在微信小程序及微信公众号的广告收入增长的推动下,社交及其他广告收入同比增长 7% 至人民币 190 亿元。媒体广告收入同比下降 4%至人民币 35 亿元,主要是由于腾讯新闻应用的广告收入减少所致。

微信方面,我们利用在公众号、体育及游戏内容的资源,丰富了视频号的内容,并提升其推荐技术,视频观看 量因而实现健康增长。活跃小程序的数量同比增长超 40%,这得益于我们加强了商业生态以及加深了在餐饮、 零售及交通等行业的渗透。凭借打通企业微信的通信功能与微信小程序,零售商可以让其销售人员与顾客在私域环境中进行线上交流互动。 QQ 方面,我们升级了互动技术,提供更丰富的视频体验。我们提供为节庆及地标定制的增强现实(AR)创作工 具,以推动用户创作及分享视频内容,并且提供跨屏互动 AR 效果,营造更具娱乐性的视频通话体验。

教育行业的监管政策造成2021Q3学科类培训相关广告客户的流失;房地产行业融资政策收紧叠加近期销售下行回款不畅,房企的资金面普遍承压,开发商整体广告投放意愿以及广告预算均有所下降;汽车行业受芯片短缺影响出货量减少,相应广告投放金额也随之下降。据报道,2021Q3腾讯广告平台TOP5投放行业为游戏(18%)、社交婚恋(10%)、金融(9%)、文化娱乐(8%)、汽车(7%)。

由于政策的影响,教育、房地产等行业广告需求降低。工信部对互联网生态整治措施,也导致公司部分应用开屏广告填充率下滑,以及开屏点击率和转化率下降,或对广告业务增速产生一定影响。财报也提到,由于宏观环境的挑战,以及某些重点广告主行业受监管影响, 预计整体行业的广告价格在未来几季可能仍然疲弱。目前看在微信小程序及微信公众号的广告收入增长的推动下,弥补媒体广告的损失。

腾讯三季度财务分析

财报显示,在科研投入方面,三季度腾讯研发产生的开支达到137.3亿元,创出今年单季度新高。今年腾讯前三个季度累计研发投入达到378.59亿元,同比大增36%。

腾讯持有上市公司(不包括子公司)的公允价值为人民币 11966 亿元,相对于二季度14,460,环比减少18%。期末总现金为人民币2,895亿元,自由现金流为人民币241亿元,同比减少14%。三季度,本公司于香港联交所以约 3.34 亿美元的总代价回购约 560 万股股份。

2021年三季度腾讯其他收益净额达到229.84亿元人民币,超过了同期净利润的一半。腾讯表示,其他收益净额主要是非国际财务报告准则调整项目,如视同处置及处置游戏、网络工具及本地服务等垂直领域的若干投资公司而产生的收益净额,以及因若干投资公司(如电子商务等垂直领域)的估值增加而产生的公允价值净收益。

截至2021年6月30日腾讯集团有94,182名雇员,去年同期为70,756名。腾讯集团截至2021年6月30日止六个月的总酬金成本为人民币443.88亿元,去年同期为319.64亿元。

腾讯目前现金流充沛,在市场上行情最不好的时候,腾讯完全是有能力大力回购股票,特别是三季度回购了560 万股股份。三季度腾讯研发产生的开支达到137.3亿元,腾讯正在研发至少三款芯片紫霄、沧海、玄灵,同样值得我们期待。腾讯表示,面向业务需求强烈的场景,腾讯有着长期的芯片研发规划和投入,因为芯片是硬件中最核心的部分,也是产业互联网最核心的基础设施。

点评

不管如何、腾讯目前仍然是中国互联网行业中确定性最高的企业之一。腾讯在游戏、社交网络还有很大的野心,这是公司未来的增长引擎,腾讯储备了很多新的游戏IP,并可以将社交网络和游戏结合在一起,最近大热的元宇宙,腾讯完全可以用VR、AR增强游戏和社交体验。腾讯在电话会议指出,腾讯目前实际上有大量的技术和专业知识来帮助我们探索和开发元宇宙。

第三季度是中国互联网最困难的时刻在如此的环境下,腾讯的股价从最高点下跌了35%。腾讯依然实现了13%的营收增速,可以看到监管政策对腾讯的核心业务影响不大,等到市场环境稳定,相信腾讯依然维持高速增长。未来,腾讯在在游戏、社交网络、云计算、广告、金融科技等还有很多的故事可以说。腾讯是世界上最大、最精明的科技投资者之一,腾讯投资的上市公司和创业公司,涉及各行各业,与阿里不同的是腾讯主要从创业公司提供资金支持,并不干预公司发展。2020年投资公司收益达695亿元,投资正在重塑腾讯,腾讯的投资一次次地为其财报带来增色,成为影响腾讯收益的重要因素之一。毫不客气的说,投资腾讯,就是投资未来。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 德迈metro·2021-11-11腾讯的游戏收入降低了不少比例,云服务发展的不错,这是好消息。1举报

- 玉米地里吃亏·2021-11-11腾讯算是良心公司了,知道在行情不好的时候不断的回购,投资人很幸福了。1举报

- 先救我她有对象·2021-11-11营收、净利润增长均放缓,估计这也是最近股价在地上摩擦的原因。1举报

- 银河小铁骑00·2021-11-11本来还有点犹豫要不要继续持有,看见你的分析我心里踏实了。1举报

- 灯塔国02·2021-11-11短线感觉腾讯的股价还有下行空间啊。1举报