2021Q3财报 | 鱿鱼游戏之后,奈飞还有什么?

大家好呀,相信最近大家都被$Netflix, Inc.(NFLX)$ 火爆的网剧《鱿鱼游戏》刷屏了,不少up主更新了各种关于《鱿鱼游戏》的视频讲解,点击率都是几百万起步,而且其中椪糖的片段也被拿出来变成了实体店,几乎在各国全面开花,据说有的地方排队都要2-3小时起步,如此风靡全球的影视,是否能给奈飞带来大量的收益呢?

鱿鱼游戏是2021年9月17日在奈飞上映,该剧一共9集,每集60分钟。按照播放火热程度来计算,《鱿鱼游戏》带来的收入可以计算在2021Q3 - 2021Q4 中,重头收入将会在2021Q4财报中体现出来,这点要请大家注意。

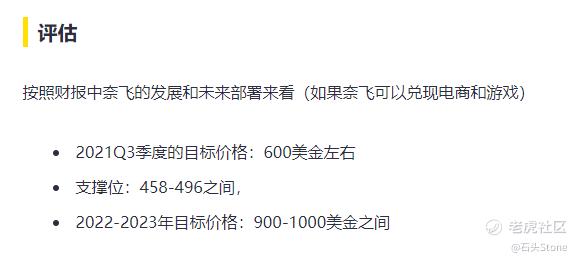

奈飞的财报,我曾经写过一次:2021Q2财报 | 奈飞增长放缓,只得另辟蹊径!,其中预估 2021Q3季度的奈飞目标价格:600美金左右

咱们来看一下截止于2021年9月30日,也就是2021Q3季度结束,奈飞的股价有没有贴合这个价位,如果准了,说明咱们之前对于上季度的财报分析思路是没有问题的,如果不准,那么在这季度财报分析的时候,就要调整思路。

截止2021年9月30日收盘,奈飞收盘价格为610.34美金,几乎可以说是完美贴合当时咱们的财报分析,甚至支撑位也命中成功,这应该足以证明咱们分析奈飞财报的思路没有问题了,那么今天就继续沿用这个思路,分析2021Q3季度的奈飞财报,并且对下个季度的奈飞股价做出个预判。

概况

在分析之前,我注意到奈飞本季度的财报,在很多媒体的笔下,几乎跟《鱿鱼游戏》挂钩了,甚至还有出现该剧助力奈飞获得怎么样怎么样的成绩,我们在分析财报之前,一定要小心,不要被先入为主的观念带跑偏了,不然很有可能出现误差,在上一篇奈飞财报的尾端,我提到了Buy the rumors sell the news,买其流言、卖其石锤。或者说是,看到黑影就开枪。

那么奈飞这份财报交出来后,我们到底还能不能开枪呢?咱们这就开始!

由于COVID-19影响,2021年Q1季度和Q2季度奈飞的内容产出明显低于正常水平,不过在下半年,公司看到了更强劲的产出,及其带来的积极影响:

- 2021Q3季度(截止于2021年9月30日)

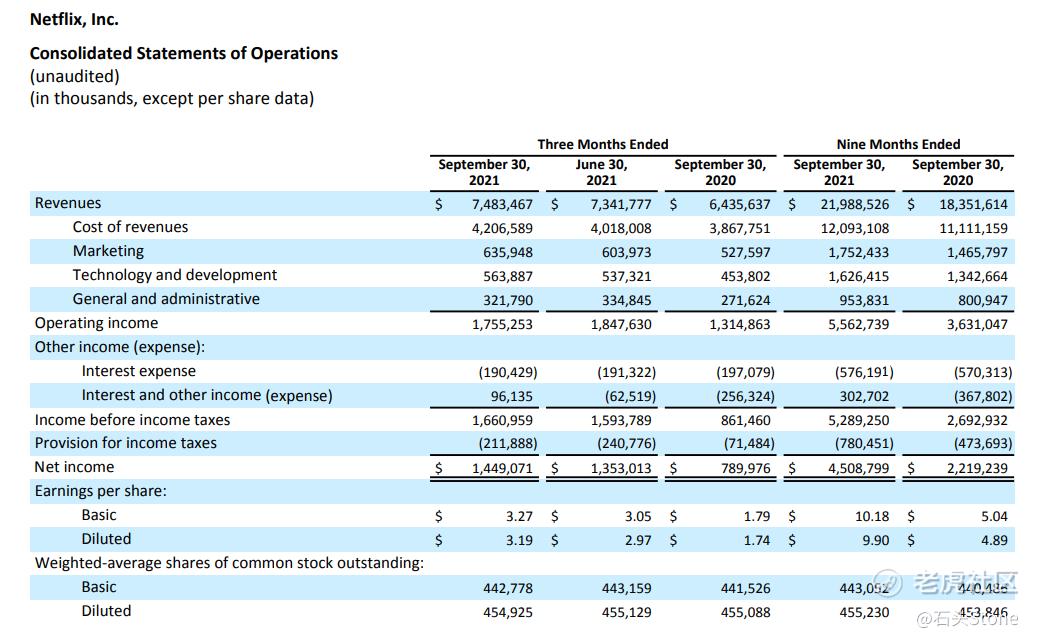

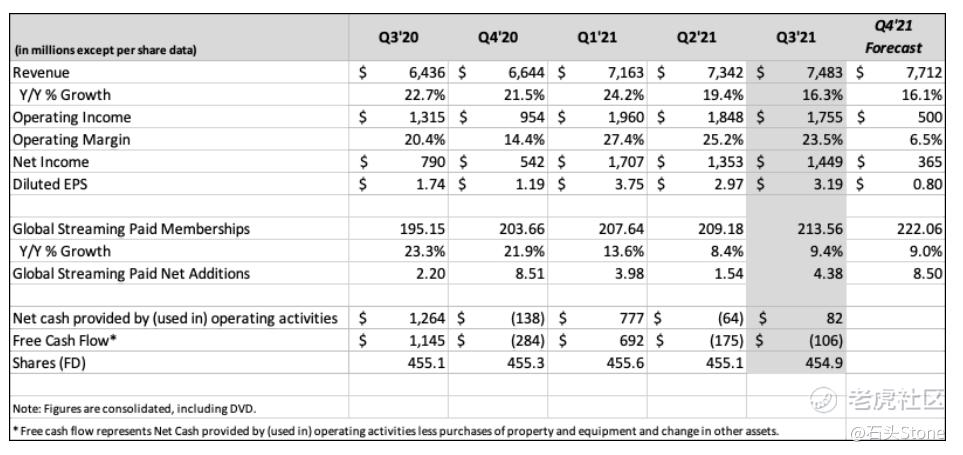

- 营收同比增长16%,达到约75亿美元;

- 营业收入同比增长33%,达到约18亿美元;

- 净利润约为14.49亿美元,较去年同期的7.90亿美元增长83.4%;

- 每股收益3.19美元,上年同期为1.74美元,市场预期2.56美元;

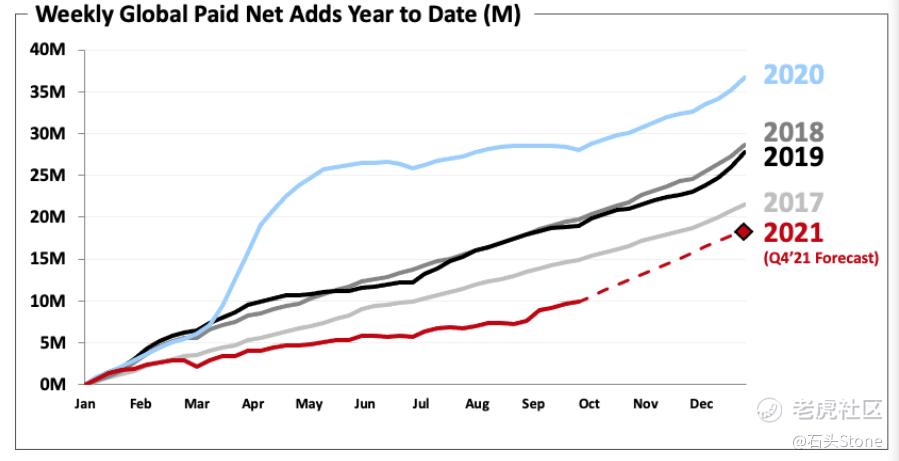

- 流媒体付费用户净增438万,高于市场预期的372万

- 增加了440万付费会员(20年第三季度为220万),截止目前拥有2.14亿付费会员。

- 《鱿鱼游戏》前四周的播放量,高达全球1.42亿

值得注意的是,美国和加拿大付费用户合计7402万,Q3季度仅新增7万,以及公司对于Q4季度的预期过于保守,同时宣布暂时放缓回购股票的消息,结合目前奈飞股价处于高位,难免有一种触顶的感觉。

我们再来看下奈飞高官是如何回答拉美地区用户增长放缓的:

拉美业务在三季度的增长相对较弱,三季度我们在巴西市场提高了付费价格,跟预期一样,这类举动会在短期令增长放缓,但是正如格雷格所言,我们的价格调整会为用户带来更多价值,对公司的长期增长是有好处的。我们也提到了拉美和美加(UCAN)地区相比其他地区而言更为成熟,市场渗透率也更高,因此取得增长也需要付出更多努力,但是我们认为这些地区未来还有很长的增长时期。

同时在上一个季度的财报分析中,我有提到奈飞希望布局更多产业,比如游戏和周边,那么经过一个季度的时间,奈飞在这两个方面上的表现各不相同;对于游戏产业,奈飞仍未能有太多的突破,但是周边上却有不同的情况和态度,根据市场情况来看,尤其是《鱿鱼游戏》大火以后,相关的周边产品络绎不绝。

2021Q3季度总结

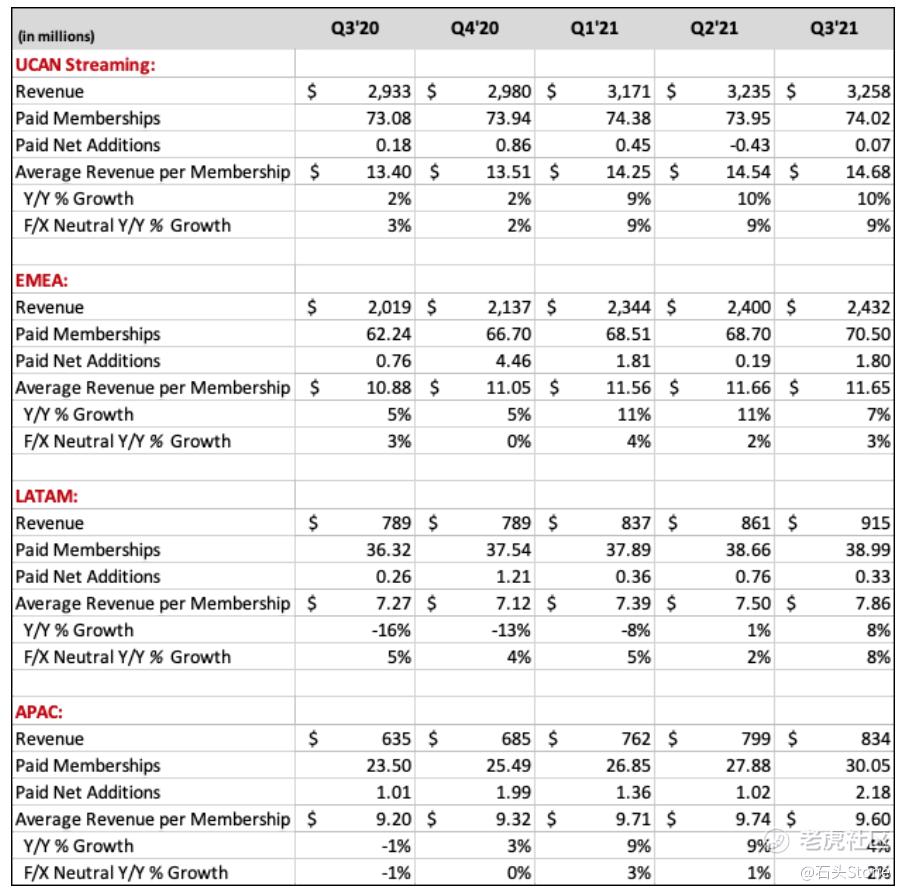

第三季度的收入增长,主要得益于平均付费流媒体会员和“会员的平均收入(ARM)”的增长,分别为9%和7%;排除汇率影响,ARM同比增长5%。

第三季度营运利润率为23.5%,较上年同期增长3%;由于内容投入的时间安排,这一数字高于曾经的季度初的预测,同时也低于市场营销支出的预测。每股收益为3.19美元,上年同期为1.74美元,其中1.36亿美元的非现金未实现收益来自欧元计价债务的外汇重估。

根据财报显示,奈飞低估了本季度的净付费增长(实际为440万,之前的预测为350万),付费会员人数达为2.14亿,与之前的预测相差不到0.4%。随着奈飞不断改善在该地区的服务,亚太地区连续第二个季度成为我们会员增长的最大贡献者,新增付费会员220万人(占总付费净增加人数的一半)。在欧洲、中东及非洲地区(EMEA ),由于几款作品的强大影响力,付费净增额从第二季度的18.8万增加到180万。

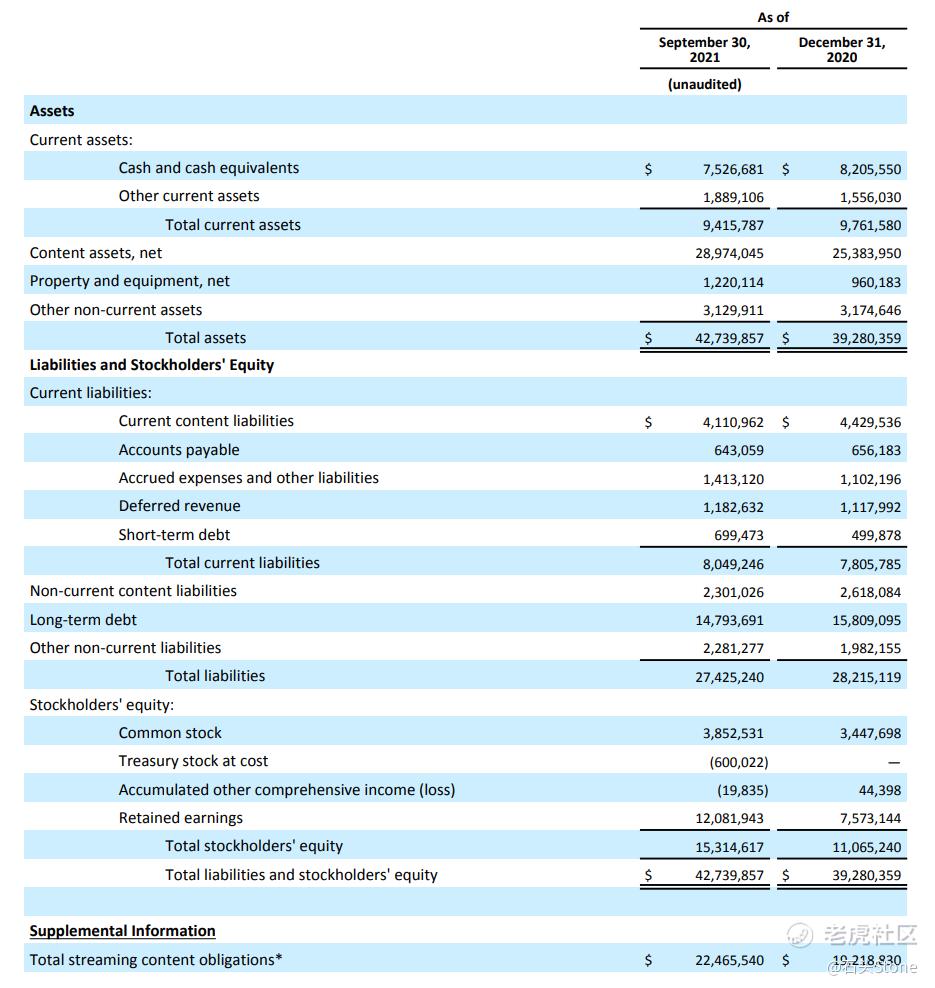

现金流与资本结构

Q3度经营活动产生的净现金为8200万美元,上年同期为13亿美元。本季度的自由现金流(FCF)为-1.06亿美元,而去年Q3季度为11亿美元,主要原因是疫情引起的停工。今年迄今,FCF为4.1亿美元。随着Q4季度产量的成功增加和运营利润率的下降,预计2021Q4季度的FCF极大概率为负值。

预计2021年全年的FCF接近盈亏平衡(根据生产开始的时间和内容上的相关现金支出,正负数亿美元)。预计在2022年及以后每年都将实现FCF积极增长。根据财报显示,奈飞目前不再需要筹集外部资金来为日常运营提供支持。本季度,奈飞以1亿美元回购了20万股股票(平均500块钱每股)。

本季度计划回购股票步伐放缓,有可能会并购其他资产。需要提醒的是,奈飞会优先将现金重新投资于核心业务,并为游戏等新的增长机会提供资金,然后再进行选择性收购。在满足这些现金使用后,超出最低现金水平的多余现金将通过股票回购方式返还给股东。

2021Q4季度预测

对于2021Q4季度,奈飞预计支付净额将增加850万,与20年Q4季度支付净额的增加一致。根据奈飞发布的给股东的信中预测,2021年全年的营业利润率将达到20%或略高。

这意味着,与20年Q4季度14%的营业利润率相比,21年Q4季度的营业利润率将约为6.5%;营业利润率同比下降的主要原因是奈飞预计在今年Q4季度推出大量内容,这将导致21年第四季度的内容摊销同比增长约19%(相比之下,今年迄今的增长约为8%)

节目内容策略

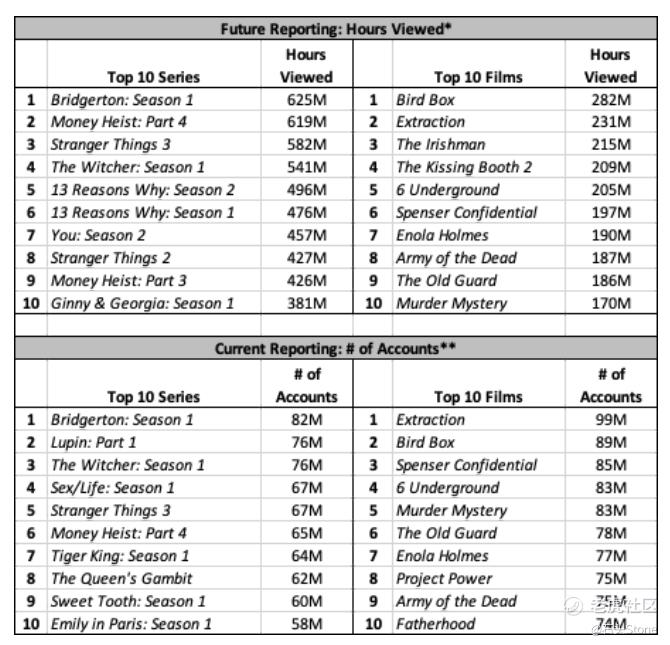

根据奈飞财报揭示,节目策略是为会员提供各种各样的高质量的内容,受到喜爱和观看的人很多。《Papel之家(La Casa de Papel)》第五季(又名《金钱抢劫》)和《Sex Education》第三季是本季度回归量最大的两部剧集,分别有6900万和5500万家庭成员在前四周选择观看这些粉丝最爱的剧集。

继《金牌奎恩》之后,奈飞又推出了另一部迷你剧《少女》,它在10月1日刚过季末就推出了。我们预计,由获奖剧作家兼编剧莫莉.史密斯.梅茨勒(Molly Smith Metzler)撰写的关于生活在贫困线上的故事,在头四周将会有6700万户家庭观看。

《La Casa de Papel》是我们的第一个非英语标题,通过字幕和配音,该剧证明了伟大的故事真的可以来自任何地方,并受到任何地方的喜爱。截止目前,奈飞现在大约有45个国家制作本地电视和电影,并与世界各地的创意社区建立了深厚的关系。虽然本地内容主管的目标总是创造能够在他们国家引起共鸣的本地真实故事(比如《栗子人》,预计在它的头四周将有大约三分之二的丹麦国家家庭会选择观看)

没有比《鱿鱼游戏》更好的例子,这是一个独特的韩国故事,首先抓住了韩国的时代精神,然后在全球。该剧于9月17日上映,已经成为我们有史以来最大的电视剧。令人难以置信的是,全球有1.42亿家庭选择在前四周收看该节目。

《鱿鱼游戏》的受欢迎程度确实令人惊叹;该节目在94个国家(包括美国)排名第一。就像我们其他一些热门节目一样,《鱿鱼游戏》也穿透了文化时代精神,在抖音(海外)上衍生了一个《周六夜现场》短剧和表情包/剪辑,点击量超过420亿次。为了庆祝“鱿鱼游戏”的成功,周边消费产品的需求很高,目前这些产品现在正在进入零售阶段。

奈飞竞争情况

根据给股东的信件显示,目前奈飞正在努力与其他同类公司竞争,比如在线电视、网络读物、刷抖音或在线游戏等等。举个例子:10月4日,当Facebook经历了几个小时的全球宕机时,奈飞的用户粘性在这段时间内增长了14%;虽然奈飞公司在整个线上娱乐占有一定比重,但是仍然小于10%美国地区的电视屏幕使用用户(使用抖音、刷网站、玩游戏等都算在内),对于Q4季度,奈飞仍然将会努力争取到更多的用户粘性。

总结

根据2021Q3奈飞财报分析,本次财报数据并没有太多惊喜,反而有些数据出现了滑坡,尤其是流动资产的下滑更是严重,不过按照财报的解释来看,这些数据的下滑最终归结于疫情引起的停工,也是可以解释的通的。值得注意的是,财报中净收益、营收等数据还是比较好的,本季度依旧呈现上升趋势。

不过根据奈飞给股东的信中的内容来看,奈飞对于下个季度的预测比较保守,下调了很多数据数值。猜测可能跟第四季度各地不在采取封锁策略有关,会有更多的家庭会选择出门走走,或者选择其他的娱乐方式,因此奈飞为了避免此类问题,也尝试选择在Q4季度投放些重磅巨作,比如近期上映的《我的名字 마이네임》也是一部韩剧。

通过这几次奈飞尝试地区化来看,未来奈飞可能会更多的选择更有特色地区电视剧,预计以后我们可以看到更多具有不同国家特色网剧。

但是作为投资者来思考,奈飞从上个季度开始就有要扩大投资的想法,但是至今未能实现,同时奈飞的财报已经略有显示出公司的疲劳感,即便是出现风靡全球的《鱿鱼游戏》,但是美国本土的付费增长率却没有得到大幅增长,虽然这部剧给奈飞打来了大量亚洲付费用户,但是通过财报中的各项数据分心,身为科技股的奈飞,依然需要面对总体增长放缓,需要另辟蹊径的问题。

评估

按照本季度奈飞增长情况和公司提供的预测数据推测:

- 2021Q4季度的目标价格:600 - 700美金左右

- 支撑位:505-563美金

注意:目前市场依旧处于不稳定状态,2021Q4季度至 2022Q1季度区间,极大概率可能会要面对Taper,以上估值和预判并没有将Taper纳入考量,也没有纳入奈飞收购资产的考量,排除掉这些无法预判的因素后,给出以上估值推测,目前奈飞目前因为爆火网剧诞生,股价也被推到高点,要想现在入手搏热点的朋友,还需多多考虑。

参考文献

- Netflix Third Quarter 2021 Earnings Interview

- Netflix Financial Statements

- Netflix Letter to Shareholders

- Netflix Video Interview

最后,欢迎大家订阅我的空间站“石头的投资笔记”,这里我会分享持仓股票、投资策略,以及重点关注公司,也会结合市场分享交易策略、技术指标、公司估值以及调研报告。祝大家投资愉快!

投资有风险,买股需谨慎。

记录专用,不构成投资建议!!!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小虎AV·2021-10-20奈飞北美付费用户增长是不是见顶了 [吃瓜]1举报

- 哎呀呀小伙子·2021-10-20咱们国家什么时候也能出现这样的一家能有世界影响力作品的公司?4举报

- 刀哥拉丝·2021-10-20奈飞算是高投入的优质制作公司了,成品质量很好,很值得期待。3举报

- 小时候可帅了00·2021-10-20真心地说,这个剧的剧情相当的一般,不懂为什么这么火。5举报

- 宝宝金水_·2021-10-20已经抄入了,赌财报能超出预期,而且接下来的片子,我的名字貌似也应该有不错的预期。2举报

- 豆腐王中王·2021-10-202021Q4季度的目标价格才600 - 700美金左右? 这不是意味着已经差不多了涨完了?2举报

- 弹力绳22·2021-10-20只要大盘不变天,我就感觉他还有持续的后劲。2举报

- 老夫追涨杀跌·2021-10-20看你这意思是不是有点利好出尽,后劲不足的感觉?2举报

- 迪士尼迪斯尼·2021-10-20石头大佬一出手就是重磅文献,很有深度,暂时回避这个股。2举报

- 尔维斯肌肤·2021-10-20鱿鱼游戏在94个国家(包括美国)排名第一?有点不可思议。2举报

- 灯塔国02·2021-10-20一部片带火一个公司,还真的是不可思议。2举报

- Justin_L·2021-10-22不一定点赞举报

- 怪物岛·2021-10-22期待点赞举报

- 有余8278·2021-10-22牛!点赞举报

- Chen623·2021-10-21[吃瓜]点赞举报

- 海7525·2021-10-21阅1举报

- 土豆灰灰·2021-10-21有可能点赞举报

- 鸽子哥·2021-10-20😂点赞举报