财报点评:为什么投资ROKU没有投资NFLX划算?

——这是在巨头阴影下的成长型公司的灵魂拷问

$(ROKU)$在盘后公布财报,与我们预期的一样——

奈飞能从Q2的滑坡中爬起来,ROKU未必!

至于原因,我想也很明显了:

- Q3营收6.8亿美元,同比增长50.5%,略微逊于预期的6.81亿美元;

- 其中硬件部分收入0.97亿美元,同比降低-26.5%,平台收入5.82亿美元,同比增长82.4%;

- 硬件的毛利率为-15%,去年同期为15%;平台服务毛利率65%,去年同期为61%;

- 调整后的净利润6890万美元,Non-GAAP EBITDA 1.3亿美元,同比增长131%;

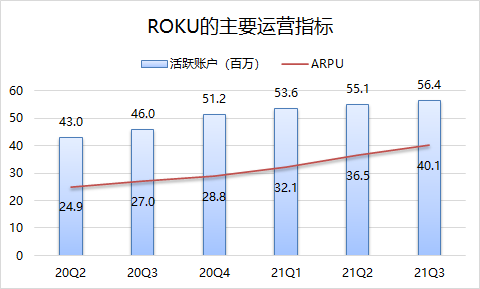

- 活跃用户账号5640万个,同比仅增长22.6%,是史上最低水平;

- ARPU继续上升达到40.1美元,同比增长49%,也首次突破40美元关卡

对ROKU来说,活跃账号数量是最为关键的指标,因为它不但是公司在上下游及整个行业中定价权的筹码,也是影响平台变现效率最重要的指标。

但是活跃用户增长变缓,已经让投资者开始坐立不安。对此,公司的解释是——

本季度活跃账户增长率放缓在很大程度上是由于全球供应链中断影响了整个美国电视市场。

也就是说,是因为美国的电视屏涨价了,消费者买的少了,所以活跃用户也少了。那美国的电视屏为什么会涨价呢?因为芯片等原材料的上涨,而且这些上涨还影响了ROKU自己本身硬件终端的毛利率——

它宁可自己吃掉原材料涨价的部分,不给终端用户提价,也要保留住客户。

事实真的如此吗??

很显然,ROKU虽然在CTV赛道可以高效变现,混得风生水起,但是它的硬件销售大本营,已经迎来了更大的挑战。

首当其冲的就是来自$谷歌(GOOG)$ 和$亚马逊(AMZN)$ 的挑战,毕竟,这两家巨头也自己做电视盒子。同时,这两家巨头又有流媒体业务——YouTube和Amazon Prime,这两家都是ROKU的下游提供商。

所以,ROKU本来在面对下游的时候,并不会有很强的谈判筹码,加之对方又有与你重叠的业务,凭什么给你提供更便宜的服务呢?

YouTube就已经在要不要继续与ROKU续约拉扯不定,接下来如果一家又一家的离开,ROKU即便现在有5600万活跃用户,也很容易失去原有的优势。用户完全可以选择替代品。

另一点,ROKU的营收来源就是依靠流媒体内容提供商,并且从中赚得广告服务费,一旦流媒体商的内容不及预期,ROKU也将受到广告主的质疑。

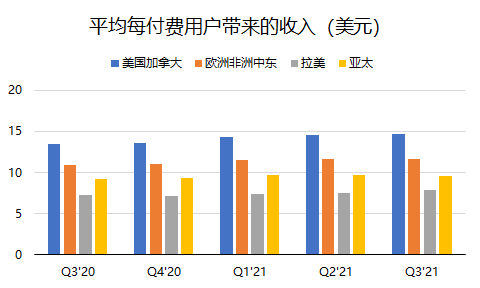

而我们在$Netflix, Inc.(NFLX)$ 的财报中可以看到,它在Q3渐渐恢复了增长,但增长主要来自亚太,而ROKU并没有亚太的优势,市场根本打不进去。而北美地区的业务其实已经在一个相对稳定的阶段,再谈增长,也是难度很大的。

总结来说两点:

- 北美地区开始饱和,且竞争激烈,海外主要增长市场却打不进去;

- 用户增长放缓未必是因为硬件涨价,很大程度上是因为竞争——毕竟从它吃上游涨价却不敢给消费者涨价就可以看出。

正因为现在局面不太乐观,ROKU也放缓了Q4的业绩指引——

预计Q4营收8.85-9亿美元,而市场预期为9.4亿美元,下调挺多的;

从乐观的角度来看,目前ROKU最大的增长点应该和流媒体企业一样,获取海外市场的增量。目前看来,巴西和德国是两个增长不错的市场。

但总的来说,目前阶段不确定性的增大,让它的投资性价比低于流媒体公司了。

你会继续看好ROKU的增长吗?(单选)

你会继续看好ROKU的增长吗?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

.