微博是否被低估:2021Q2财报解析

聊聊微博财报。

○且是第一股

微博是什么?

社交广场,人民戏院;人头攒动,热点气焰;觥筹交错,图穷匕见;大众狂欢,江湖恩怨。微博是社会的沙盘,有庙堂,有江湖;而最最重要的是,有热搜,有时评,有舆论。微博是现代传播理论的具象化。在其名著《公众舆论》一书里,李普曼很精辟地写到:

“这种外在的无序由于内在的无序而愈加复杂。实验表明,我们被灌输的情感冲突,影响了思想的速度、精确性、质量……我们的公众舆论是间歇性地同各种情结发生着联系,同野心、经济利益、偏见、感情等等联系在一起,它们以各种方式影响着我们的看法、想法和言谈举止。”

你问微博价值如何,没人会否认微博的巨大社会影响力,国内月活能稳定在1亿以上的APP,满打满算就五十个;5亿以上凤毛麟角,而社交类里,第一是微信,第二QQ,第三抖音,第四就是微博。即使是在新闻类,微博的传播力也不逞多让,因为它不是每日新闻,而是每秒新闻。

如果你要算“社交网络”这一个分类,那在国内微博就是南波万,因为没有中国版的Facebook。然而微博肉眼可见的硕大价值,在投资侧能否转换为硕大的商业价值进而转化为硕大市值,则并不是直接推导那么简单。

微博是否会被替代这个问题已经有了共识的答案:不会。而作为国内的社交网络第一股,微博的市值似乎又远远不如海外的社交网络第一股(Facebook)甚至第二股(Twitter)来得富贵。何也?

○微博被低估?关键词:mDAU

先简单聊聊财报:2021年Q2,微博净收入5.745亿美元,同比增48%; 收入构成上,广告营销收入5.02亿美元,同比增47%;增值服务收入7213万美元,同比增54%。用户数据上,平均月活MAU5.66亿,同比净增4300万;平均日活 DAU2.46亿,同比净增1600万。用户渗透率 (user engagement,DAU/MAU)为45%。

是一个比较solid的季报。

字疏义密,其实微博在商业化上面临的问题,一张图就能说清。当前微博约110亿美元市值,5.6亿MAU。大家请看以下数据(来自西南证券海外研究组,数据截止于8/19):

微博的每用户市值,除一除等于19 美元(数据随市值波动,下同),约小于被百度招安了YY直播的欢聚的水平。而在社交广场型平台中,大幅落后于知乎(54美元)、快手(89美元)、B站(130美元);而这还仅是跟国内的社交广场相比,如果跟海外的comps老鼻祖的推特(Twitter)比,更是远远落后,后文会提到。

这说明啥?说明资本市场非常悲观地认为微博是一个有变现困难症的工具人,而不是摇钱树。空有一身屠龙的本事,但却奈何世间没有龙。这或许是一种偏见,但或许也是一种洞见。

如何把社区火爆的流量转化为商业的流量,是我们在投资侧需要去思考的投资微博的底层逻辑。微博会不会被替代、会不会式微、会不会用户大量流失,这些已经讨论很久的话题,现在已经不是问题,因为已经基本上有了“不会”的共识。但微博能不能创造第二条、第三条货币化的增长曲线,这个是投资人目前最关心的。

推特的MAU是3.5亿,市值500亿美元,每用户市值,140美元。而从收入而言,微博2021年预期收入是22亿美元左右,而推特2021年预期收入是48亿美元,当然你可以说推特属于世界,而微博暂时只属于华语区,但从规模与业务而言,这两个公司是非常可比的。所以这个微博 19美元的单用户市值,与推特的140美元,判若云泥,这就很奇怪。

当然我能想到的是推特月活虽然3.5亿,要少于微博,但是其用户的变现质量或许更高。推特一直在使用一个叫可变现日活的概念(monetizable daily active users ,mDAU),怎么定义呢,就是推特可以将广告充分暴露到的日活跃用户群体。这个群体推特就特别高,有2亿多。微博当然或许并没有这个统计,但我猜想其mDAU是不如推特的。在人口红利消失,MAU/DAU增长趋平了之后(推特其实MAU/DAU也不太增长),如何提升mDAU,是实现第二、第三增长曲线的一个关键。

○它山之石,别人怎么赚钱?

看一下推特怎么做。其实无非也是广告、信息流广告、以及最新的一些会员商业运营。推特的会员服务家Super Follows,有点类似于知乎的盐选,付钱可以看更多深度内容;然后收费的一部分是给到博主,作为发表内容的酬劳。目前收费是3美金一个月,一年36美金,230人民币。

而这些微博也有,微博也有会员,连续包年118块的那种,微博有多少付费会员?——我根据各种数据盲猜大概是在1000万左右,这样一年流水大概就是12亿人民币往上,1.8亿美金,这也与微博预期2021年3.3亿(假设15%)的增值服务相佐证。对于会员服务这一块,微博会员对会员服务也一直在持续升级,这从增值服务的一个增长趋势也能看出。

不过Twitter在营收构成里面,有一个13%-14%、年收入大约5亿-6亿美元的收入,叫data licensing (数据授权服务),本质上就是1. 把平台数据许可授权给第三方使用,可以是商家,也可以是研究机构等等;2. 分析数据,并给第三方提供报告(比如大名鼎鼎的Twitter Analytics)。当然是在保护用户数据隐私的前提下。

这一块微博也是有的,微博开放平台,提供数据服务还有舆情监控。可以帮品牌做四件事——洞察市场、建立沟通、销售管理、社交资产复利。但这一块的收入,微博目前这一块收入还非常小,且有许多三方平台如寄生虫一样抢了他们的不少羹(比如一个叫西瓜微数),这一块如何创造更多价值——看看推特每年有5-6亿美元的收入——是一个未来的想象空间。

然后就是视频。这在本季度还是有比较明显提升的,我直接引用,“随着在视频领域投入的加大,微博整体的视频化进程正在加速。一季度对视频号产品体系进行完善后,微博创作者的视频化进程进一步加快,截至二季度末,视频号开通量已超千万,其中百万粉视频号规模超过3万个,视频号原创视频发布量环比提升超过1倍。”

总之广告、增值服务、数据服务、视频,是微博未来的几个业务方向。每一块都有空间,以此拉高mDAU,实现二次增长。

○对于微博,我偏看多( long thesis)

而微博最近的一些发展,从投资的角度,总体可以拆成long和short的两方面。抛却市场的影响,我个人对于微博我还是偏long的观点。

微博广告集中于快消品(FMCG),大家知道教培、游戏等行业受到的政策迎头风挺足的,最近此类行业广告支出可能会受到比较大的影响,但教育行业上半年占微博整体广告收入比例还不到2%,风险敞口比较低。而微博的基本盘是FMCG,也就是快消品,而除了FMCG以外,还有奢侈品、私家车等等。这些受监管政策影响较小。我预计在核心类别(快消、电商、汽车、奢侈品)的广告支出的增长,足以抵消教育广告的预算削减。

另一方面,我注意到主流平台基本完成了之前监管要求(比如工信部发布推进APP开屏信息扰客问题)。对于许多app,尤其是一些小众的、以爱好、兴趣、工具型目的的产品型APP,开屏或许就是开门财神,我所了解的一些 App 开屏弹窗广告收入,甚至可高达总广告收入 80%。但对于用户而言这是新一代的电线杆牛皮藓。但对于微博来说,偏效果的开屏广告收入贡献相对较低,因此对整体广告收入影响也是可控的,而对于这些开屏广告的监管,或许会引导更多的广告商使用更规范的渠道——比如采用微博的品牌、营销解决方案。

○当然微博也面临挑战 (short thesis)

而反面看,微博面临的有一个比较大的问题是,有一部分会流向更高效的短视频(抖音),特别是中小企业主SME(微博的广告金主基本可以分为强调效果广告的SME、强调品牌过高的大公司KA),可能会向变现率更高的地方投放广告。毕竟他们衡量广告的就是短期的ROI——我投入了多少广告费,能给我带来多少额外收入; 这种短期的KPI在最近两年,正是以抖音和快手为代表的短视频领域,所擅长的。

第二,在Q2(或者准确说Q3)连续发生了几件让某圈比较崩溃的事件,微博重拳岀击,比如正式下线“明星势力榜”、处理了超过4000个违规账号,所以有人会担忧某圈凉凉是不是会影响微博。短期内我认为会影响一定的活跃度、并传导到收入侧。但长期来看,打击粉丝集资、打榜、控评行为,倡导粉丝理智追星,鼓励明星以作品、公益等与粉丝良性互动,也是微博本来就要做的ESG。

○估值&结语

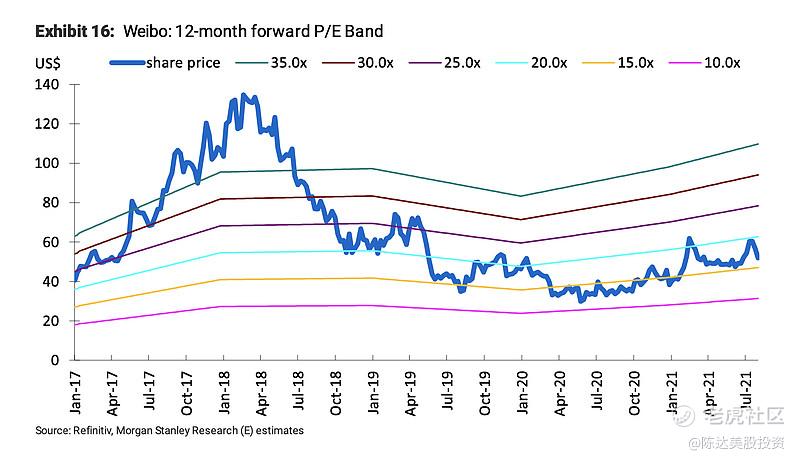

估值方面,我认为微博相较于海外的可比玩家,以及国内的友商,是相对低估的。以Morgan Stanley给的数据来看,其foward P/E的估值在历史上来看,目前也是较低水平(见下图),这两年一直挂在15x-20x这个band里。如果我上面说的mDAU能够进一步提升,抛开市场因素,我认为微博估值水平是有可能重新冲上20x的,如果P/E以20x来估值(注意用预期的动态利润,non-GAAP),大概是140亿-150亿的估值水平。

(来源:Morgan Stanley)

最后扯一句社会价值吧。互联网作为媒介的作用,连接人类,充分讨论,最后达成共识,当然很多时候也可能肢解共识。所以我希望微博在给了我国大众对于什么是社交网络的启蒙后(比如微博的用户互动定义了什么叫人设、什么叫互粉、什么叫马甲等等),能让我们进一步知道,什么是这个网络的社会意义。

------------------------------------

利益披露:作者持有$微博(WB)$ 多头仓位。

本文行文仓促,如有错误,实属必然。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- taten669·2021-08-21早就注销微博了,整天都是明星消息和女拳手,微博就是厕所9举报

- 一年7倍哥·2021-08-21你看看财报里的营收17亿美元天花板,3年没有动静,今年预计略微增长到20亿美元,利润率下降,净利润大概是5-6亿美元,30倍市盈率(想想腾讯也就20倍,觉得好贵),最多也就是150-180亿美元。4举报

- 一心一意搞钱·2021-08-20有一说一,11年注册使用,使用率极低。没有在手机待过1个月,这个软件该被整治了。3举报

- 曹大侠·2021-08-20早就卸载了 **app5举报

- 在碰中概我就是煞 b·2021-08-20低估?别瞎比了,你先走出中国再说吧4举报

- 吴开亮·2021-11-04阿里低估1倍 腾讯低估1倍 爱奇艺低估10倍 百度低估2倍 趣店低估5倍 微博1倍 好像没什么优势点赞举报

- 我的昵称我输不了·2021-08-29微博的活跃,有多少是明星的脑残粉搞出来的数据。这个不搞清楚,真不好评估微博的价值点赞举报

- 一老法师·2021-08-22微博都是左。。。哪怕微博涨到100,我也不会碰。。更何况它也不是那块料,今年中盖还去碰,是不是傻点赞举报

- 顾胖子·2021-08-22你的用户价值计算是错误的,你把微博用户下降个10倍,再去计算,就会觉得很高了,微博的用户数据一直是个迷点赞举报

- J堂·2021-08-23中国的社交不投,没有开放包容度,永远一个声音点赞举报

- 心急要吃热豆腐·2021-08-23写这些东西,你是认真的吗?点赞举报

- 云懿Red·2021-08-21我几乎不怎么用点赞举报

- 被你宠坏·2021-08-21现在用的人还多嘛?点赞举报

- 356779ed·2021-08-21珍爱生命,远离微博 [OK]点赞举报

- zay·2021-08-22低估明显1举报

- Justin_L·2021-08-21挺好的点赞举报

- 海7525·2021-08-21阅点赞举报