达美航空2021年第三季度财报深度解读

达美航空公布了第三季度财报,财报亮眼,但达美股票却当日下跌了5.8%,我们就看下达美航空的财报信息:

01财报信息

【业绩亮点】

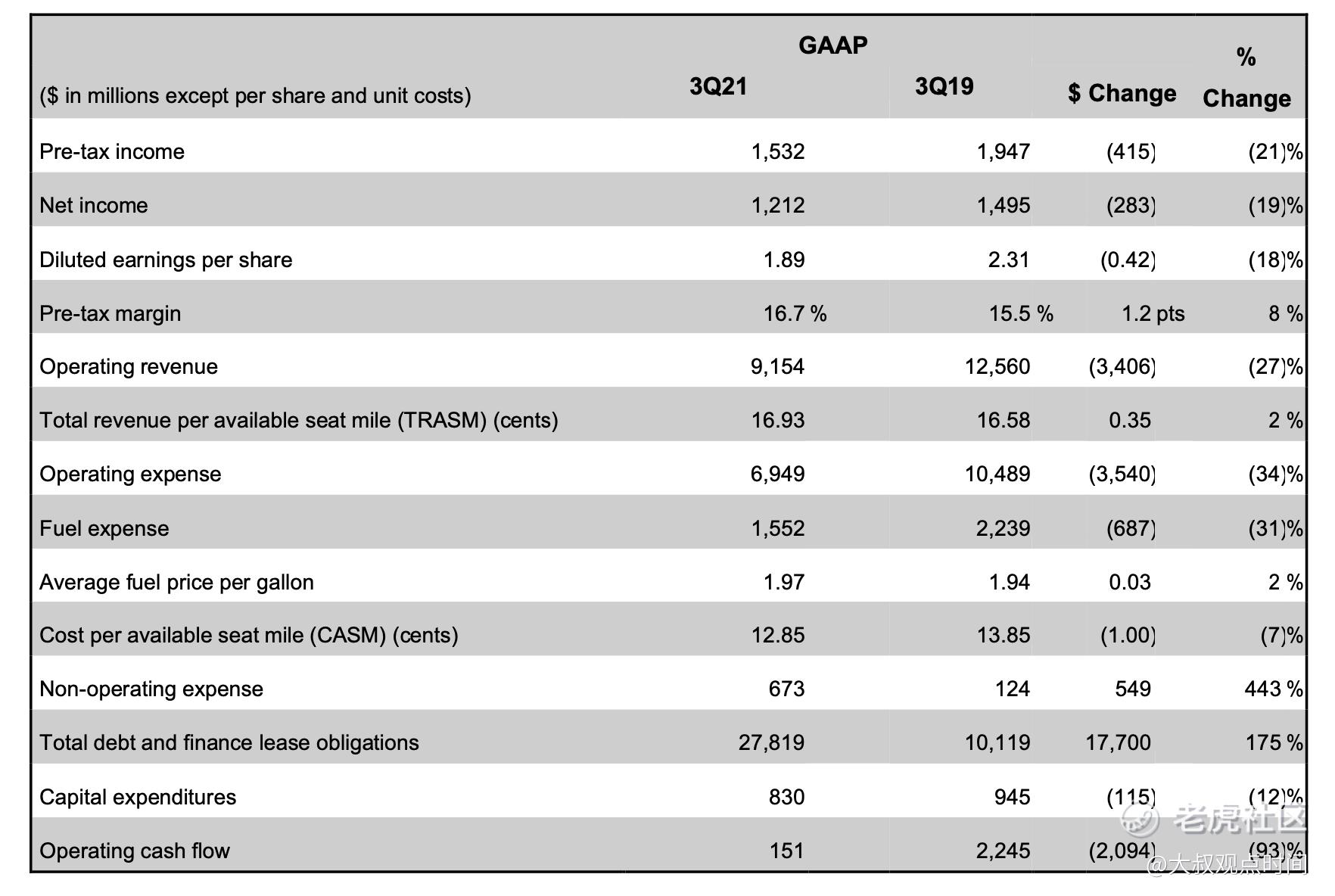

-本季度,GAAP税前收入为92亿美元,净收入为15亿美元,稀释后每股收益为1.89美元

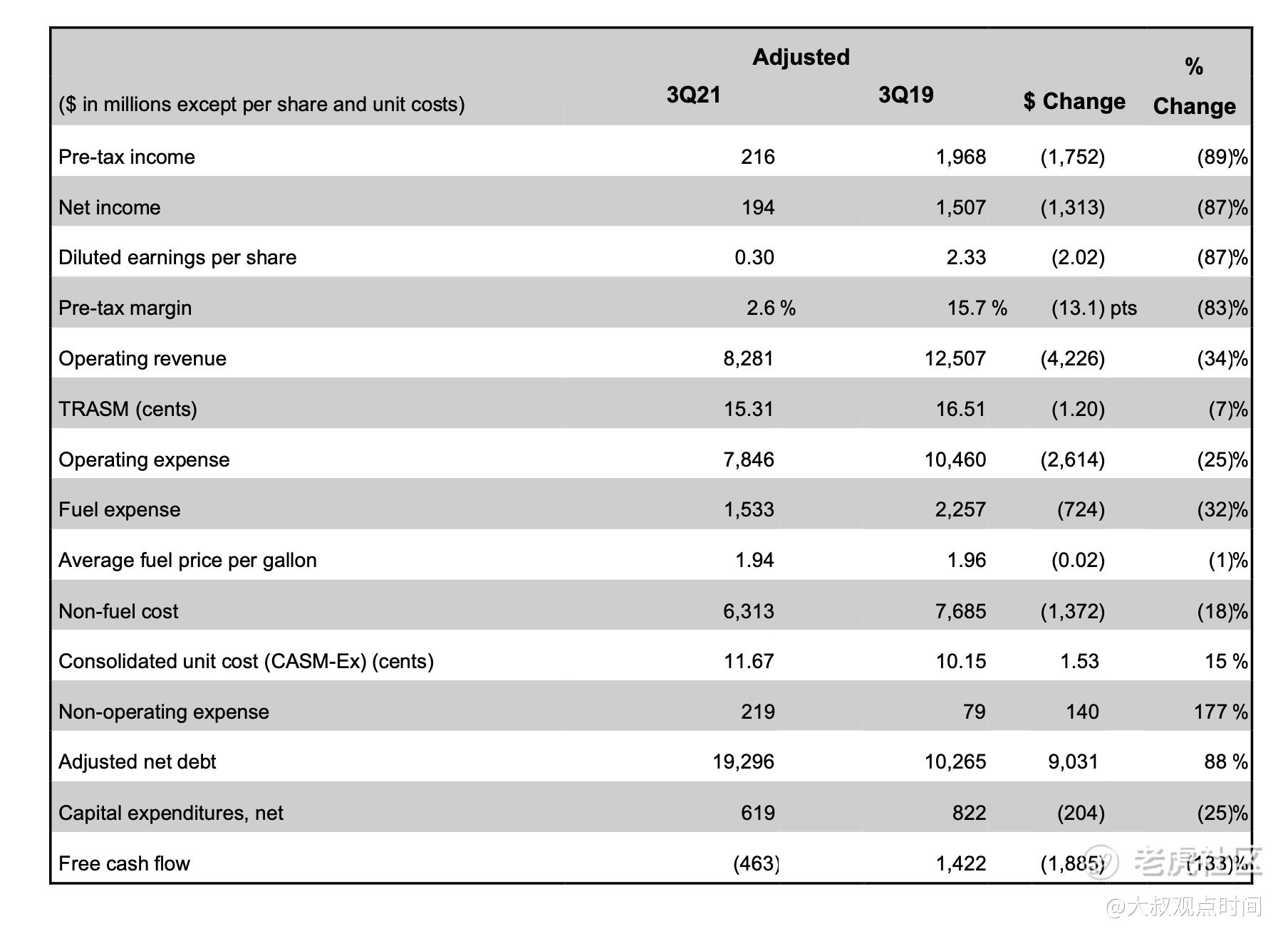

-本季度,调整后(Non-GAAP)税前收入为83亿美元,净收益为2.16亿美元,稀释后每股收益为0.3美元

【营收】

本季度,营业收入为83亿美元,较上年同期增涨66%,即54.8亿美元。该营业收入不包括销售炼油厂的部分。其中:

-客运收入比2019年同期增长63%,全公司客容量恢复至2019年同期的71%

-美国国内和拉丁美洲在恢复航线方面领先,美国航线客运已恢复到2019年同期的72%,国际航线恢复到42%,其中拉丁美洲已恢复到84%,太平洋航线最差,只有恢复到20%

-高端舱比普通舱表现好,国内和拉丁美洲短程航线高端舱收入比普通舱高出10个点

-货运收入比2019年同期增长39%至2.62亿美元,主要由收益率增长导致,预计第四季度随着节日到来,会继续提高

【费用】

-运营表现在业界领先,调整后税前利润2.16亿美元,达到了本季度盈利的目标

-调整后运营性费用78亿美元,比2019年同期下降25%至26亿美元

-调整后燃料费用同比二季度增长5%,调整后本季度每加仑燃油价格为1.94美元,虽然比二季度下降,用量却上升了11%,

-调整后非经营性费用2.19亿美元,比二季度低6百万美元

-本季度,每单位乘客每英里(CASM-Ex) 11.67美分,环比增长15%,除了因为航行量的增加,还来自于维护、培训、人员费用的增加,以备2022年需求量的持续上涨

【其他】

-截止本季度末,总债务为278亿美元,净负债192亿美元 ,加权平均利率4.2%。债务管理仍旧是公司的重中之重,过去的12个月,减少债务达120亿美元。力争将来的几年内,公司债务等级重回投资级

-本季度,运营现金流为1.5亿美元,自由现金流为4.63亿美元;公司投资6.19亿美元用于购买飞机、设备升级以及技术开发

-季度末公司有158亿美元的流动性,包括26亿美元的未用流动性

-公司宣布新增两架A350飞机,计划2021年底交付。今年至今完成几次飞机队伍的收购,包括55架在2022-2027年交付的A321,以及收购38架轻使用飞机。

【2021四季度预期】

-系统容量恢复至2019年四季度的80%

-总收入(Non-GAAP)恢复至2019年四季度的70%

-燃料价格(美元/加仑)$2.25-$2.4

-每单位乘客每英里(CASM-Ex)比2019年四季度高6%-8%

-投资约120亿美元

-每调整后的净负债(Non-GAAP)约220亿美元

02相关数据解读

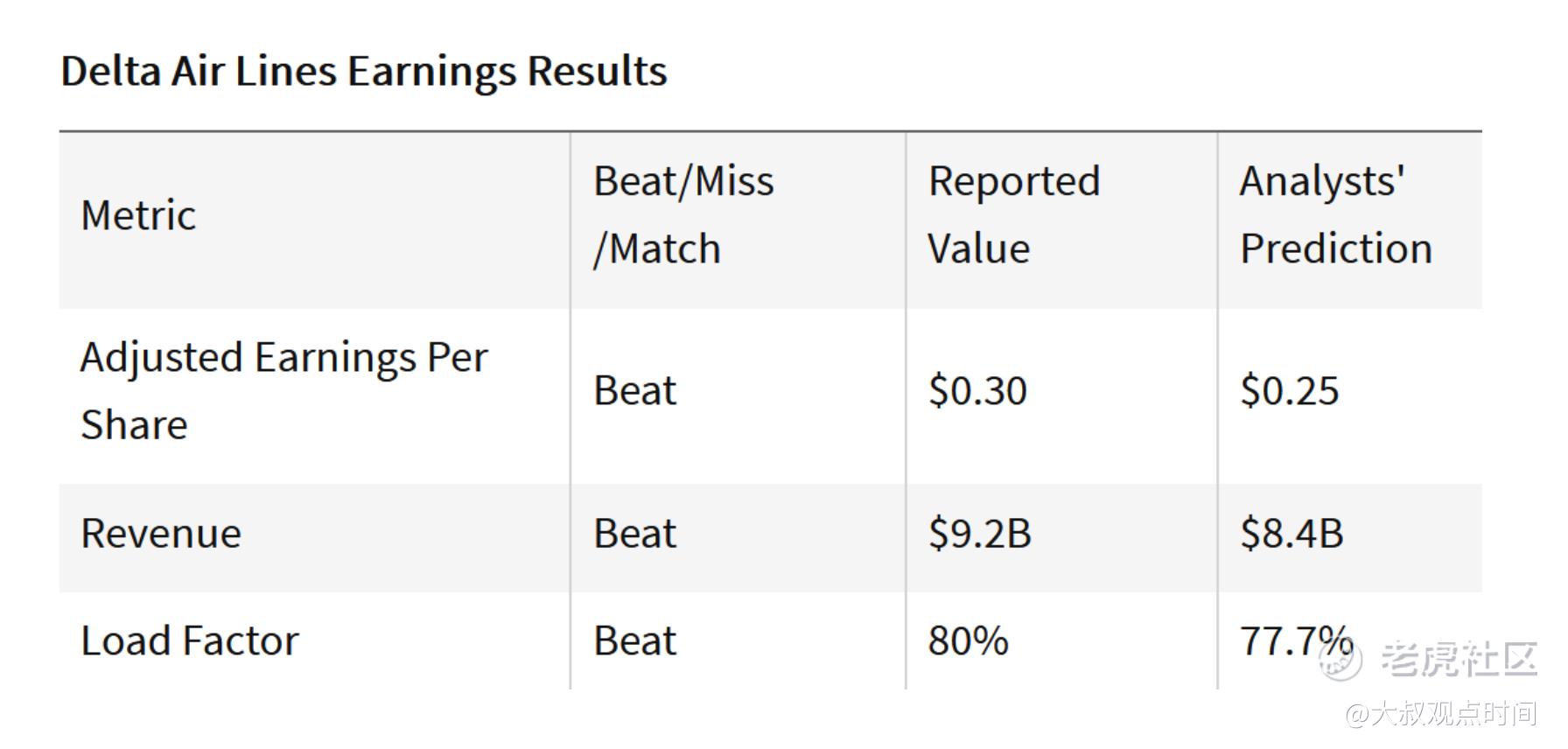

达美的三季度每股收益(调整后的)(EPS)$0.30,比预期的 $0.25高20%,可还是较2019年疫情前下降了19%。

这是自疫情以来的第二次盈利,如果不计美国政府援助的话,第一次盈利。达美航空和其他航空公司获得了数十亿美元的联邦援助,它们才得以度过危机。

达美的收入$9.15 billion美元,也比预期的 $8.4 billion高8%,达到 2019年水平的三分之二。

达美CEO Ed Bastian将此战绩归功于达美领先与行业的领先的运营效率。

目前达美航空的负载系数(Load Factor)为80%,也高于预期的78%。

「Load Factor代表付费乘客占航空公司可用座位的百分比,是个航空业的关键运营指标。」

03大叔观点时间

对于达美的未来,我们还是十分看好的。原因有二:

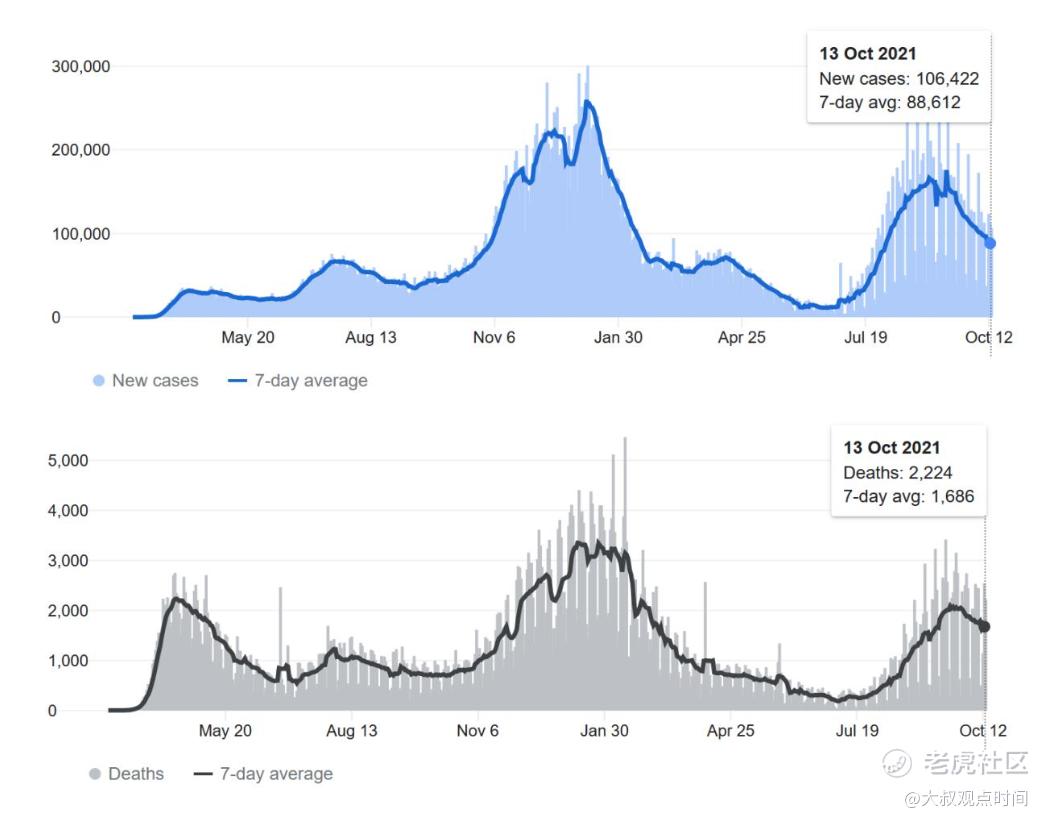

1)最近Delta变异病毒逐渐下降,加上疫苗注射越来越普及,还有加强针被FDA批准,导致美国新增病例和死亡率降低,见下图。

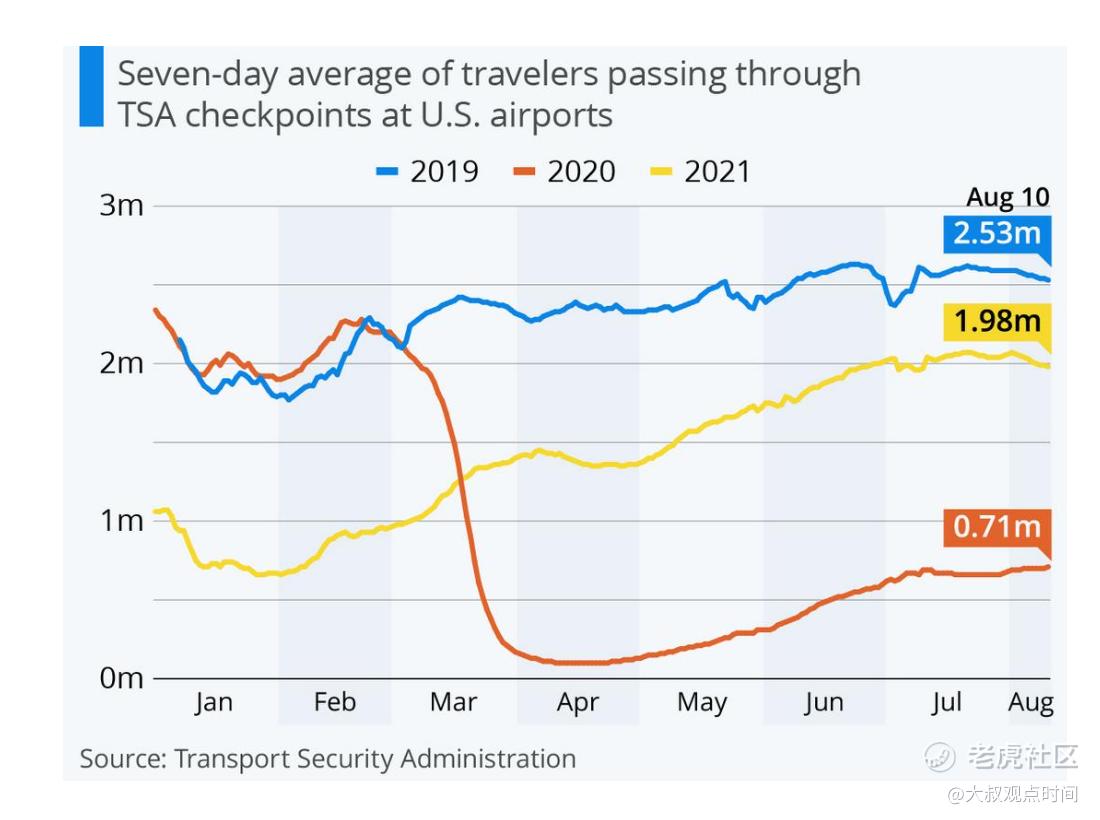

老百姓们对于出行越来越放心,2021年的机场乘客人数还是在慢慢恢复,10月份的平均TSA机场安检人数已经攀升到2019年的水平的77%。2019、2020、2021的安检人数见下图。

大叔判断,行业在明年初可以恢复到疫情前的水平。美国国内航线要比国际航线恢复的快,可是国际航线的后劲会很大,或将迎来一波报复性旅游热潮。

在航空业整体恢复的情况下,大叔看好达美,认为她比其它的同行更具有优势。

达美的相对优势:

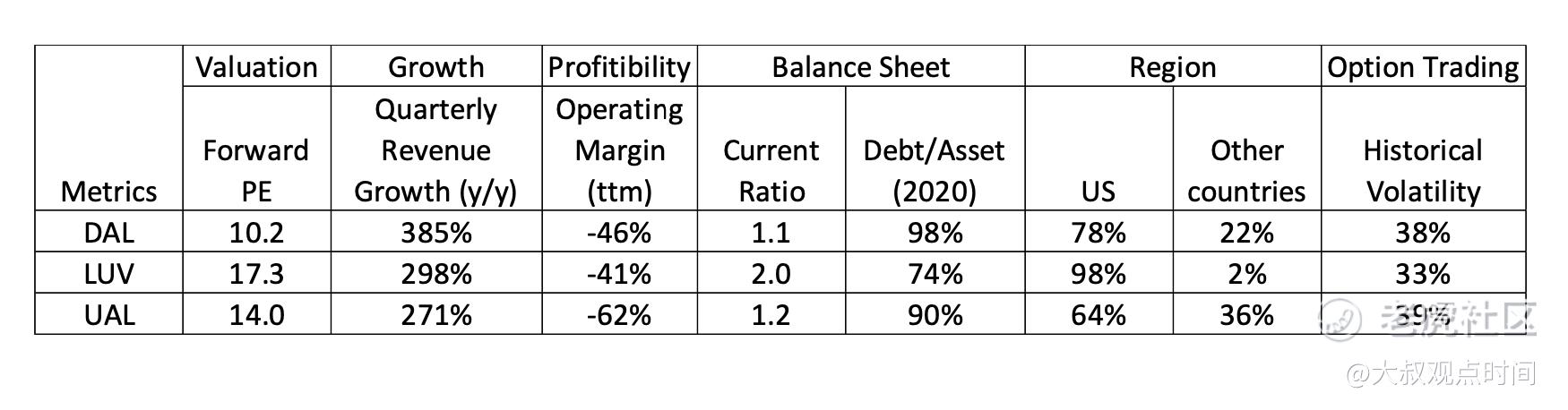

· 公司估值低

远期市盈率(forward P/E)10.2,比Southwest(LUV)和United(UAL)都低。

· 业绩成长快

虽然三家公司都在亏损,收入增长方面,达美比起去年谷底时的增速是最高的。达美预计第四季度的收入将恢复到2019年的 70%多。

· 盈利水平

营业利润率虽然是-46%,可是要比United的-62%强。

· 航线分布

达美既有美国国内航线(78%),也有国际航线(22%),将受益于国际通航的逐渐开放。大叔关注中美之间恢复更多的航班,英美放松旅行限制,我们认为对整个航空业都是一个利好消息,其中也包括达美航空。

达美的劣势:

· 负债率高

流动比率(Current Ratio)指流动资产总额和流动负债总额之比,反映企业短期偿债能力。达美在三者当中是最高的。总负债占总资产98%,也是最高的。

虽然航空业的需求继续改善,居高不下的油价正在给整个行业带来了成本上升的风险。达美航空预计第四季度燃油价格在每加仑$ 2.25至$ 2.40之间,高于第三季度的 $1.94。近期燃料价格的上涨将给四季度保持盈利的能力带来压力。

所以,这就是尽管财报亮眼,但达美股票却当日下跌了5.8%的原因。但是大叔认为在整个航空行业复苏的大背景下,达美航空整体表现还是不错的,另外考虑到估值比较低,我们还是愿意看好达美航空!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 蓝侧切0·2021-10-17一项独特的研究表明,如果航班上所有乘客在登机前72小时内新冠病毒检测全部为阴性,乘客在飞行中被感染的概率小于0.1%。而达美航空在航班出发前的检测可大幅降低机上新冠病毒传播率,达美航空会给乘客创造安全舒适的环境,进而赢得客户的信任,而有安全感,从而会有良好的口碑效应,利好股价未来走势2举报

- 岿然不动的稳·2021-10-17重大利好消息,达美航空预计在2022年初开始接收第一架空客A321Neo客机,其中大多数飞机产自空客在美国阿拉巴马州莫比尔的工厂里,达美航空正在试图更新机队并扩大枢纽网络,新交付的客机将在未来数年里为达美航空带来巨大的利益1举报

- 林德布格·2021-10-17请问大家怎么看自联邦出台要求旅客戴口罩乘坐飞机等防疫规定以来,达美航空公司已经将1600名违反机上秩序的乘客列入内部“禁飞”名单?利好还是利空股价呢点赞举报

- 兰博基尼比基尼·2021-10-17达美航空连续五年获《美国新闻与世界报道》最佳旅行奖励项目奖,利好股市未来的核心竞争力,以及乘客的选择,都会体现在股价上1举报

- 雷斯司机·2021-10-17美国达美航空公司日前宣布,将对未接种新冠疫苗的员工每月额外收取200美元的费用,理由是受疫情影响该公司在财务上存在风险,那么该决定对公司的发展利好还是利空呢点赞举报

- 迪士尼迪斯尼·2021-10-16达美航空三季度财报亮眼是意料之中 的事情,美国的疫情基本控制住了,吃喝玩乐也该开始了。1举报

- 弹力绳22·2021-10-16粗略的翻过美国的航空板块,貌似股性最活的个股并不是他。1举报

- 灯塔国02·2021-10-16作为美国的航空龙头股,还是表现的很不错的。1举报

- 搞钱树·2021-10-16这个达美航空是不是就是传闻中敢股神巴菲特有纠缠不清关系的那个达美航空?1举报

- 每天只看一次账户·2021-10-16很棒的文章,有优势优劣势,写的很有深度,成文不易,给你点赞。1举报