微泰医疗:套利别做股东

先说说这公司是干啥的:2011年杭州成立的公司,主要是提供糖尿病治疗及糖尿病监测医疗器械。目前已经再全球和中国同时开展商业化。

对于糖尿病领域市场规模及前景如何?

糖尿病是全球患病率极高的慢性病之一,2019年中国糖尿病的患病人数为118.8百万人,预计到2030年将达到143.2百万人。世界范围内就更不用说了。

中国糖尿病管理医疗器械(全球糖尿病管理医疗器械市场分为:全球糖尿病治疗医疗器械市场、全球糖尿病监测医疗器械市场及全球人工胰岛医疗器械市总和)市场由2015年至2020年的年年复合增长率为22.0%,预计在2030年将进一步增至102亿美 元,预期2020年至2030年的年复合增涨率将为16.7%。而全球预计到2030年达到1185亿美金规模,可以是说市场是非常大的。

微泰医疗在行业中处在什么样的地位呢?

2020年,微泰的核心产品Equil约**国胰岛素泵市场(糖尿病治疗医疗器械市场的一个子集)市场份额的3%,而中国胰岛素泵市场将近80%的市场份额仍由国际巨头美敦力 及SOOIL等品牌占据。这些国际巨头早在十多年前就开始在中国商业化。而国内主要胰岛素泵品牌如Fornia及Phray的管路式泵产品分別于2003年及2013年获批,但分别占据很小一部分市场。微泰2018年才开始商业化获批,更是难上加难,竞争压力实属很大,国内教育改变也需要漫长的过程,虽然同时进入欧洲等国际销售,但是总体成绩其实并不算好,那你说我们还咋玩,玩不过人家巨头啊,而现在疗法很多还是传统疗法!

核心产品Equil短期内也更是难纳入中国国家公共医疗保险计划中。可以说我希望国内的这些糖尿病治疗相关企业也能像其他领域占据市场代替国际巨头,但是现实中确实还需要很长一段路要走!

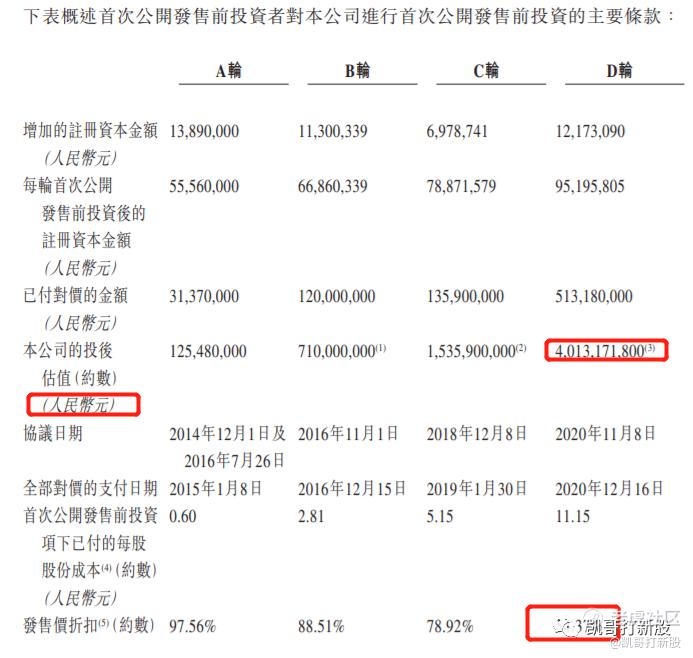

公司估值情况到底如何?

2020年11月8日,完成D轮融资,融资后估值40.13亿元人民币,对应港币估值:48.46亿元HKD,目前发行价是27.70-31.15元,对应估值117.32-131.93亿元港币;按照发行中间价计算,最后一轮融资价格相对发行中间价29.43折让54.37%,在这个行情下相对来讲确实不便宜。

再来看看发行情况及近期市场行情:

近期发的几个新股,特备是医疗相关,基本上发行都比以往发的便宜些,不过最终都难逃破发命运,如心玮医疗、先瑞达等,上来就是20cm,挡不住啊。虽然各个新股基石都很牛逼,但是奈何市场就是不买账。

此次微泰医疗发行基石也不错,份额也不少,其中还有腾讯。不过我还是相对持有观望态度。目前微泰医疗太前期了,未来我相信此领域一定是国产公司和产品的天下,但是短期内还是难改变国籍巨头霸主得地位。对机构来讲等个几年没啥问题,我们是打新套利的,根本等不了那么久。

目前认购热度上也很一般,发行手数不少,说白了中签率很高,综合看我还是不玩了。

声明:以上港股、美股新股IPO分析,仅供参考,并不构成任何投资建议。

我是凯哥,港美股百万级资金交易者,专注港美股新股、A股套利;曾任职多家大型知名企业,「凯哥打新股」主理人。

$腾讯控股(00700)$ $阿里巴巴(BABA)$$微泰医疗-B(02235)$

往期回顾:谭仔国际:我似乎更喜欢臭臭的螺蛳粉

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。